之前不太了解美的,只知道美的是公认的白马股,其产品是家喻户晓的家用电器,但在看过他的财报后不禁感叹,现在的美的已经俨然成为一家全球经营的消费电器集团+智能制造公司。有几项财报中的亮点数据可以多面了解下美的公司。

一、拥有千亿规模金融资产

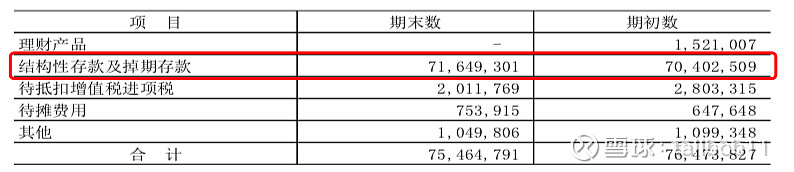

在美的的2019年半年报中显示,货币资金358.9亿,公允价值计量的金融资产34亿,投资性房地产3.8亿,合计397亿,这还不够,在看到美的资产负债表中有一项科目:其他流动资产,这并不稀奇,科目是很正常的,但是金额却异常庞大,19年上半年足有754亿,再翻看下以往年份,2017,2018年分别为:467亿,765亿,此项资产规模可以媲美存货+营收的总计了,这在其他流动资产科目中是比较新鲜的。仔细查阅财报附注才清楚此科目的二级明细:

其他流动资产科目中90%是结构性存款,说白了就是银行存款。所以加上这700亿规模的存款,美的集团的金融资产规模目前是千亿级别的。好有钱!羡煞旁人。

二、公司的日常运营不占用资金

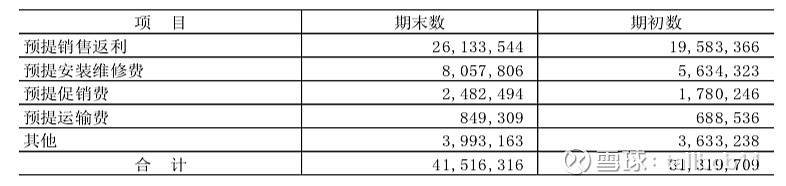

2018和2019年,美的的营运资产(应收账款、存货、剔除金融资产后的其他流动资产)约有728亿,而营运负债中,光计算应付账款就有600多亿,已经可以抵消掉大部分的营运资产,另外还有一个负债科目叫其他流动负债,金额规模也很大,细分看主要是预提的销售返利及维修,运输费。这可以理解为这笔预提的资金是未来要付的,但现在还没有付。这样计算下来美的的营运负债2018年有1200亿,2019年上半年是1300亿,所以美的的日常运营不占用资金,主要通过拖欠供应商的货款及经销商的销售费用等方式弥补对下游电商和经销商的应付款周期,美的的营运周期是77天,但现金周期是-33天。其营运资金毫无压力。

三、收入规模大,利润增长率高于收入

美的的收入规模已经进入2500亿俱乐部,由于收购并表影响,我们只看2018年美的收入同比增长8%,2019年同比增长7.8%,收入规模已经很大,增长率空间并不大,但是看其研发的投入和对消费升级的把握,我认为未来几年保持8%左右的收入增长应该问题不大。利润增长大于收入增长,2018年净利润202亿,增长17%,2019年上半年利润151亿,增长17%。这个净利比较虚,但看下息前税后的经营利润(剔除金融资产和股权资产的影响),2018年有200亿,2017年180亿,增长率为11%。

四、目前价格已达安全边际

美的近几年的自由现金流是不错的,连续5年都在200亿以上,2018年在220亿左右,2019年上半年在198亿左右。假设5年内自由现金流按照8%的增长,永续2%增长,这是一个比较保守的假设,美的的研发和并购的投入,会保持一定的增长,但计算估值暂且先保守预估下。美的的营运资产价值在5100亿左右,再加上金融资产减去有息负债和小股东股份,估算美的价值在5300亿左右,按照69亿的股本,美的估值应该在77元,打8折安全边际在62元,截止24号股价53元,所以判断保守会有20%的涨幅空间。