正泰电器,从股票名称上看出只是一家做传统电器行业的公司,该公司是国内做低压电器的龙头企业,有最具竞争优势的经销商网络,拥有510 多家核心经销商,4,000 多个经销网点. 但从2016年该公司将新能源公司-新能源开发并入上市公司,华丽转型为集电力产业运营、管理、 制造为一体的综合型电力企业。公司目前从事的两个主营业务,低压电器+太阳能电力均是各领域国内龙头,但1+1能否大于2呢,我们从财报上看看端倪。

一、收入增长强劲。连续五年营业收入保持15%以上增长,2015的增长由于2015年之后的报表是调整后并表新能源公司的,2014年则未做并表,所以剔除2015年的35%的增长,在16年-19年4年中均超过15%(2019年同比2018年上半年数据得出的增长率)。毛利率在加入新能源公司后,由33%降到28%,但并表后四年毛利率一直体现公司的市场竞争实力,并没有下行。但是息税前经营利润的增长率在2017年和2018年的增长率较低。

二、盈利出现低谷。并表后,息税前经营利润仅2016年同比增长25.7%,2017和2018年度仅增长5.4%和8.1%,但2019年上半年同比增长19%,形成了V型走势。可以说新能源公司并表后,其盈利能力略显一般。

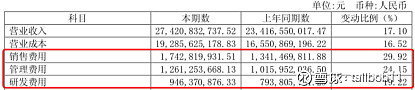

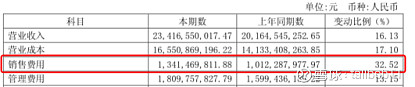

1. 费用增长大于收入增长

2018年各项费用变动同比数据:

2017年各项费用变动同比数据:

两年的销售费用和管理费用都增长很多,可以判断公司的太阳能业务还在成长阶段,为了推动销售业务的增长,会增加费用的支出。

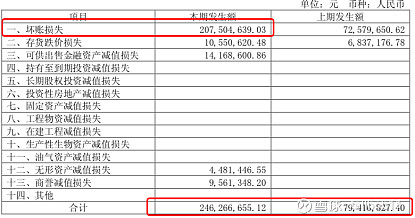

2. 应收账款的坏账损失大幅增加

应收账款的坏账准备只是预估,2018年当年计提的坏账损失达2.07亿,同比增加187%。其中因为赊销政策导致的当年计提坏账准备占比75%,其余主要为与相关产业链公司的拆借款计提的坏账准备。

以上展示的盈利能力较弱的影响原因小凡认为只要毛利率能够保持稳定,就会保有竞争力,未来随着规模及市场占有率的增长,规模效应会逐渐显现,且市场话语权的加大也会减少应收帐款。

三、收入增长的源泉

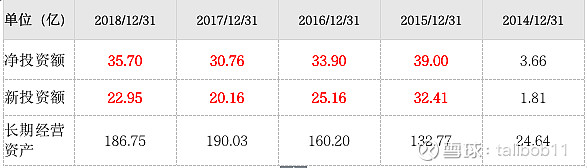

成长性公司需要不断投入资源,依靠投资活动构建自己的竞争力和护城河。正泰电器在并入新能源公司后,其每年新增加的固定资产净值均在30亿,除去维护正常经营抵消的折旧摊销部分,每年的新投资额在20亿以上,占期初长期资产的12%。正泰电器正以每年高于12%的增速扩张自己的新能源产业。

四、公司的营运现金流转没有变坏

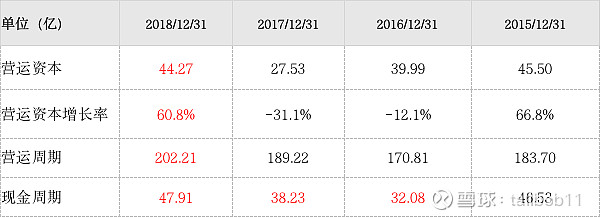

公司销售收入增幅大,其中会相应应收账款增加,存货,导致2018年其营运资本增长了61%,营运周期也由189天增加到202天,但考虑到公司同时增加了营运负债,占用了供应商更多的资金,公司从给供应商付现金到收回货款的时间,在2018年仅比2017年增加了不到10天。这对于有着77亿的金融资产的公司来讲不算很糟糕。

五、几年耕耘终有果

今年8月30日,正泰电器2019年半年报正式出炉,实现营收144.28亿元,比上年同期增长21.22%;实现归属于上市公司股东的净利润17.84亿元,比上年同期增长0.08%,扣除电站股权出售对上年同期净利润的影响,本报告期归属于上市公司股东的净利润与上年初至上年报告期末归属于上市公司股东的净利润相比增幅为19.35%。

业绩增长的原因跟公司光伏新能源业务走好密切相关。2019年上半年,正泰电器光伏新能源业务稳定增长,实现主营业务收入56.19亿元,同比增长46.70%。2019年全球光伏市场仍在增长,海外市场热度超过国内市场。同时随着新政落地,2019年中国光伏内需改为平价加竞价模式,新增装机会集中在下半年,国内市场将呈现上冷下热的趋势。

$正泰$正泰电器(SH601877)$ 微信公众号:非常大财