白云山公布了2019年半年报,显示2019 年上半年,实现营业收入人民币333亿,同比增长124.67%;利润总额为人民币32亿,同比增长6.66%; 归属于上市公司股东的净利润为人民币 25.5亿,同比减少2.73%; 归属于股东的扣除非经常性损益后的净利润为人民币22亿,同比增长43.10%。财报显示白云山半年报收入及扣非利润大增主要因报告期内将医药公司和王老吉药业纳入合并范围,王老吉大健康公司实施控费维价措施及收到政府补助,因而利润实现较大增长。上半年王老吉大健康公司就录得净利润11亿之多。占比总扣非的净利润的50%,同比上年同期增长96%。如此靓丽的业绩足以看好2019年白云山的年报业绩。但半年报一个重要的指标却让人大跌眼镜,其经营活动产生的现金流量净额-9.25亿,自由现金流更是负数。

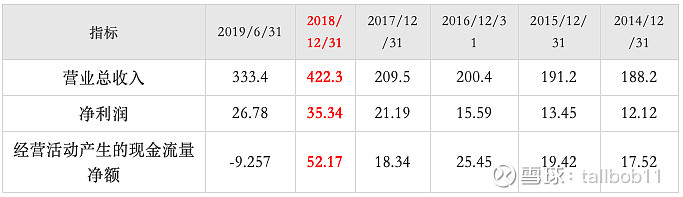

为了能解释现金流和净利润如此大的差异,先来看下2018年年报录得的收入,净利润和经营活动产生的现金流量净额。其收入为422.3亿,净利润35.3亿,经营现金流净额52亿。拉长时间纬度再看下这些指标:

2018年业绩中,营业收入剔除合并影响为219亿,同比增长4.5%,净利润剔除股权收益影响为24亿,同比增长13%,而经营现金流的52.17亿,合并的影响财报中并没有给出具体数据,但从下表中可看出:

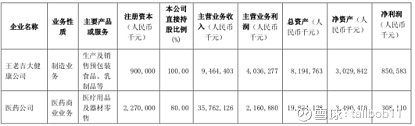

医药公司的净利润只有3亿,就算按照1:1的净现比,其贡献的经营现金流净额也就3亿多,王老吉药业会更低预估1亿左右,两者4亿的贡献。那剔除合并影响,还有会有48亿的现金流净额,同比增长162%。那么多的现金流对于价值投资者而言则是非常大的惊喜,然而会是如此吗?

现金流一般不会骗人,那问题出在哪?再看下18年白云山的各季度销售情况表:

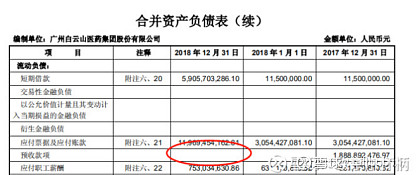

三季度营收150亿,净利润8.2亿,对比二季度,营收79.3亿,净利润17.1亿,你在看看四季度,123.5亿营收,168万净利润,扣非负5千万,虽说不知道具体原因但一定是有什么问题。再看下预收账款科目,

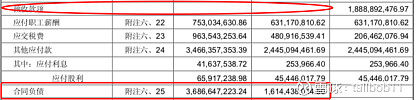

18年的预收为0,再仔细看财报才知,科目上转移到了合同负债,18年的合同负债36亿,比年初增加了近20亿。这样就大致能猜到,白云山在预留了20左右的收入到19年,但现金流已经收到了货款计入了合同负债。

如此算下来,48亿再减20亿,也有28亿左右的经营现金流净额,扣除维系公司正常经营的折旧和摊销,自由现金流在24-25亿间。同比增长了30%。这个业绩也是非常亮眼了。