$伊利股份(SH600887)$ $中国飞鹤(06186)$ $贝因美(SZ002570)$

由于婴儿出生率在疫情三年的大幅下滑,包括预计今年出生率的进一步下滑,导致市场对奶制品,特别是婴儿奶粉为主业的企业非常看空。

飞鹤,贝因美等企业要么创新低,要么在创新低的路上。伊利,蒙牛这样非常稳定的乳制品龙头的股价也被拖累。

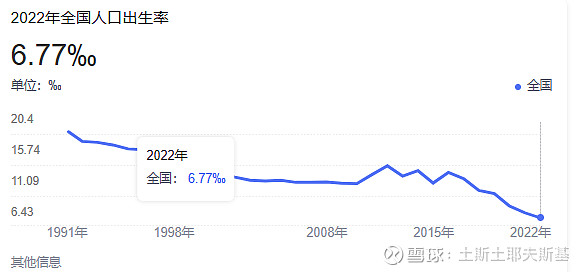

从自2016年开始中国的出生率就一路下滑,从千分之13.57降到2022年的千分之6.77,完成了一次腰斩。特别是疫情三年,呈现断崖式的下跌。从今年5月份的产妇建档数据预估,今年的出生率将会进一步下降,出生人口可能不足800万,也就是出生率将会跌到千分之5.8以下。

如果单纯从第一层思考逻辑进行线性外推,那么未来婴儿奶粉行业将会坠入无底深渊。而且当前就基本可以预计,今年的各家奶粉企业的中报,年报都不会好看。

那么未来是否有这么悲观,这是一个使用第二层思维的好时机。

这里有两个关键因素

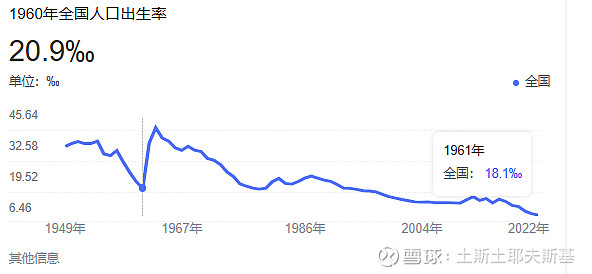

1.出生率的正常下滑是以平滑的曲线进行的。当前这种出生率断崖式的下滑已经不是常规逻辑,导致这种断崖式的下滑的逻辑,历史上只有战争,饥荒,瘟疫。新中国历史上一次如此快速的出生率下滑是1958-1961年。

因此虽然从长期来看,虽然中国的出生率可能长期仍有下行的压力,但这次三年疫情导致的出生率下滑已经超过了正常规律。而这种非正常下滑将会被修正。可以参考从1962年之后的出生率快速反弹。

今年虽然已经走出了疫情,为什么预期的出生率仍然在下滑,这是因为婴儿的产生需要一个从备孕到出生至少12个月的“库存周期”。今年春节后我们才正式走出疫情的阴影,新一轮的“婴儿库存周期”的启动至少要到明年上半年才能够启动。

而当这一轮的生育率上行我们有可能在2024年迎来一个3年左右的小型婴儿潮。

2.当前残酷的市场环境,叠加新国标等政策将会对尾部对奶粉企业进行出清,这会导致婴儿出生率反弹时,市场的竞争环境大为改善。虽然近期的降至将会非常残酷,但最终头部企业会占据更加优势的市场地位。

具体请参考之前的一篇分析文章

综上,很有可能在2024年我们会看到一个更加健康,竞争更加良性的婴儿奶粉市场。但在这之前2023年将会是黎明前的黑暗。

以当前合理的估值买入伊利这样多元化,更加平衡的标的会是一个非常稳妥的选择。

如果到今年年中奶粉行业最黑暗的时刻,飞鹤等标的进一步下跌,建立一个更好的安全边际,那么可能会具有更好的盈亏比。值得持续去跟踪。

以上为个人思考训练,不构成投资建议