$雅迪控股(01585)$ $九号公司-WD(SH689009)$ $小牛电动(NIU)$

去年上半年去了一些十八线城市,当时就被街上如潮水一般的电动车震撼了,震撼之余,在喝大酒的百忙之中竟然还花了一分钟时间看了看雅迪和小牛的股票价格,准备认真研究下。第二天酒醒后就没有然后了,当然完美的错过了雅迪,小牛这样的牛股。人确实只能赚到自己认知范围以内的钱。

前几天想起这个教训,又看了一下雅迪和小牛的股价,竟然从高点腰斩了。有了上次的教训,这次准备沉下心来认真看看这个行业。由于完全是从头开始分析这个行业,作为一个门外汉,我对这个行业的认知,个股估值可能完全是错误的,只是作为个人的思考记录,分享一些结构化的信息。

1.电动两轮车为什么进入了新的增长期:新国标是主因,疫情是助推

19年开始实行的新国标涉及到2.5亿辆以上的旧标准电动车的退出,其中一线,准一线城市的退出时间点大多在21年底,而其他城市的退出时间大多在23,24年。考虑到电动车的存量主要还是在低线城市,而人总是倾向于最大化使用剩余价值,因此22-23年这2年可能是旧标电动车的集中退出期,未来3年,电动车的市场可能会维持在一个高位并不断增长的态势。

同时疫情带来的公共空间恐惧使原来习惯于使用公共交通的一大批人选择了采用电动两轮车这种低成本的独立交通工具,并形成了使用习惯,加上疫情后外卖业的增长产生的外卖骑手大军,使电动自行车不仅扩大了低线城市的基本盘,在高线城市也形成了一个独立的交通生态。最重要的是政府目前对这个交通生态保持着比较友善的态度,或明或暗的承认了电动两轮车的合法路权。

这一系列因素使电动两轮车接过了已经逐渐式微的自行车生态,成为新的介于汽车和公共交通之间的核心交通方式。

2.未来的增长潜力

那么在新国标带来的置换需求逐渐消失后,从3-5年的长期看,这个行业的增长前景如何?

从中国的整体需求看,中国有5亿个左右的家庭,如果假设电动两轮车的饱和渗透率是70%,每个家庭的拥有量为1.2台,再加上外卖骑手1000万台的需求保有量,那么整个市场的饱和保有量大概在4.3亿台。相比当前的3.4亿量左右的社会保有量,还有25%左右的增长空间。

2020年中国电动两轮车的年销售量各类数据差别比较大,但综合来看肯定在4000万台以上,考虑国标置换需求看,电动自行车的年销量可能保持2-3年较高的增速,在22或23年达到6000万辆左右的峰值,之后将进入正常的存量更新阶段,如果考虑4.3亿台存量天花板,每年15%的更新率,那么中国市场一年的正常饱和销售规模在6500万台左右。如果假设单台电动两轮车的平均售价为2000元,这个市场的容量天花板在1300亿元规模。

同时另一个可以考虑的市场是海外市场,海外市场电动两轮车主要是作为传统摩托车的替代品,电动两辆车在产品力上和燃油摩托车仍然有着巨大的差距,因此只有禁摩的政策才有可能产生规模需求,比如越南将在2023年启动的禁摩令可能释放300-500万每年的需求,但这种需求是可遇不可求的。可以假设未来有1000万辆每年的需求,这样全球整体的市场规模也就是在1500亿。考虑4%的行业净利润率,利润规模在60亿左右。

因此整体看,这个市场天花板不高,核心的增长驱动仍然是新国标和海外禁摩令。如果海外没有类似印尼或印度这样的发展中大国推出类似禁摩令的政策,2023年前整个市场可能会达到一个接近饱和的程度。

3. 行业的核心竞争逻辑

在中国市场,新国标一方面把行业的门槛大大提升,将会消灭一大批杂牌厂家,同时又实际把核心的销售场景限制在所谓的电动自行车类别,也就是时速不超过25KM,重量不超过55KG,这使整个产业的产品力天花板变得非常低,因为最能产生产品力的动力总成和制动在这个规格下非常容易就性能过剩了。核心的客户需求变成了续航,服务,舒适性,和外观。这导致在中国市场未来的核心竞争将是渠道为主,品牌为王,产品为辅的竞争。

电动两轮车是一个需要持续服务的生意,你不会去离家很远的网点去买一台电动车,因为当你的车出问题时,维修会变得及其麻烦。当有两家电动车的牌子你都听过,除非你是某品牌的死忠粉,你大概率会选择离家近的这家。而渠道+品牌为主的竞争很容易导致强者愈强,因为后来者不管用技术还是用价格都缺少颠覆市场主导者的抓手。特别是在强渠道场景下,连价格战的效果都大打折扣。

目前我们可以看到中国的CR5,CR10的集中度越来越高,CR5接近50%,主流厂家也逐渐分化成了3类。

A类:强品牌的小牛,九号。在高线城市拥有一批的发烧友,但其所谓的产品力在25KM的限速下其实无法得到发挥,长期来看其在国内的过高溢价很难长期保持,小牛和九号的产品挡位也在逐渐下移中。但由于市场份额仍然很小,如果基于品牌优势,能够扩大销售渠道,仍然有很大的增长空间。

B类:强渠道的雅迪,台铃。雅迪和台铃在渠道上非常强大,特别是雅迪,在任何一个城市都能看到大量的雅迪的销售和服务店,当前雅迪的市场占有率已经接近25%。而台铃当前的增长则非常快速,可惜不是上市公司。

C类:缺少差异化的爱玛,新日等一大批传统厂家。不管是品牌还是渠道上都缺少特色,在增长上比较乏力,市场份额也在逐渐下滑。

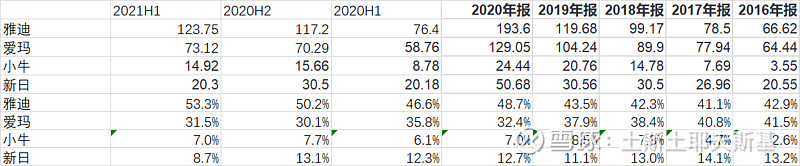

以上是已上市的雅迪小牛新日爱玛的销售规模,以及这四家总规模为基础的市场占比,可以看到雅迪的份额一直在上升,小牛市场份额前几年一直快速上升,2020年有所减缓,而新日,爱玛的份额明显的彼长此消。

从未来发展看,CR5的市场份额可能会超过70%,而雅迪,台铃,小牛,九号等成为最终的赢家的可能性相对更大。而市场的第一份额可能在收入上会超过30%份额,利润上超过40%份额。这个假设将成为投资这个行业估值的核心基础。

3.行业商业模式

乍一看,这个行业并不令人激动,因为行业利润率最高的小牛毛利率不过23%,净利润率不到7%。雅迪的毛利率,净利率长期在15%,5%左右。爱玛,新日的净利率只有4%,2%。但这个行业从现金流的角度其实是一个非常好的生意。

以雅迪为例,存货周转率只有两周左右时间,应收款周转一周左右。看起来资产负债率偏高,70%以上,但其中大部分是应付款,应付款的周转期达到半年左右时间。也就是说,这个行业的头部厂商对上下游产业链非常强势,强势到了类似沃尔玛的程度,上游可以长期押款,下游可以快速回款。从而使企业的现金流非常健康。

同时这个行业强分销的性质也决定了即使在非常激烈的竞争下,行业的毛利率仍然能够有一定的保证,渠道趋利的本能会自动抑制厂家恶性竞争的冲动。

因此当一个厂家在这个行业具备了优势地位后,企业能够构建非常强大的生态,而除非业态发生重大的改变,这个稳固的上下游生态是非常难以被颠覆的,就是这个行业的护城河。

因此这个行业具备诞生公牛那样稳如泰山企业的基础,虽然盈利能力弱于公牛,但是现金流的健康度要强于公牛。是一个值得对头部厂商进行下注的行业。

4.投资逻辑

从以上的分析可以有一个基本的判断,未来2-3年,由于新国标置换的利好仍在释放,行业的总体容量天花板还有一部分空间,加上市场集中度的提升,头部厂家拥有的份额将会持续提升,未来这个行业的头部公司,比如雅迪,小牛,九号仍然会保持至少两位数的增长。在这个过程中,销毛可能短期会有一定程度的下滑,但下滑空间应该有限。当行业集中完成后,销售毛利将会迅速回归正常。

小牛和九号如果能够有效的进行渠道展开,增长速度应该会大于雅迪。而雅迪大概率将会在未来2-3年占据30%左右的市场空间,但增速可能会随着市场份额的增长逐步放缓。

如果我们假设市场份额最大的公司能够获取30%的市场空间,40%的利润。那么基于我们之前全行业60亿的利润天花板,和PE25的估值,这个行业公司的合理市值天花板=60*40%*25=600亿 CNY。

整体上看,在当前这个时间点可以选择合适的价格,比如小牛,九号PE30以下,雅迪PE20以下,作为一个趋势性的中期投资赛道(12-18个月),如果要长期投资,由于行业整体空间有限,盈亏比不足,需要更好的价格。

5.潜在风险

同时这个行业也存在着两个核心的不确定性

A 政策不确定性:一旦国家对电动两辆车的路权策略或者拍照发放政策发生变化,将对行业产生巨大的冲击

B 这个行业毕竟是一个天花板有限的行业,主要都是民营小公司,公司规模决定了公司的治理能力,抗风险能力,甚至于财务数据的稳定性和可靠性都可能存在问题。黑天鹅事件的发生率会比较高。

以上存粹个人思考分析,不构成任何投资建议