周一好啊朋友们!又上班喽!开心!![]() 来一起回顾一下上周的市场吧~

来一起回顾一下上周的市场吧~

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

宽基指数(0911-0915):本周市场震荡下行。

A股方面:科创50下跌1.61%,上证综指上涨0.03%,创业板指下跌2.29%,沪深300下跌0.83%,中证500下跌0.07%,深证成指下跌1.34%,上证50下跌0.20%。

海外方面:道琼斯工业指数、英国富时100指数与日经225指数均为上涨;恒生指数、标普500指数、纳斯达克指数均为下跌。

行业表现(0911-0915)

上周涨幅居前五的行业分别是:

煤炭(4.34%)、医药生物(4.25%)、钢铁(1.80%)、纺织服饰(1.67%)、有色金属(1.16%)。

上周跌幅居前四的行业分别是:

计算机(-3.91%)、国防军工(-3.51%)、电力设备(-3.14%)、电子(-2.32%)、传媒(-2.09%)。

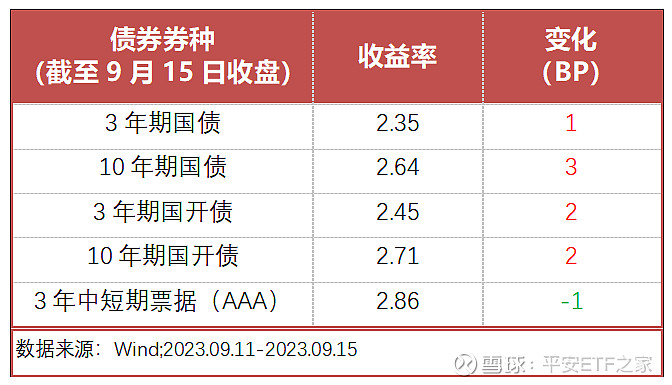

债券市场回顾

债券市场(0911-0915):3年期国债收益率上行1个BP至2.35%,10年国债收益率上行3个BP至2.64%,3年期国开债收益率上行2个BP至2.45%,10年期国开债上行2个BP至2.71% ,3年中短期票据(AAA)下行1个BP至2.86%。

货币市场(0911-0915):银行间7天质押回购利率(DR007)下行3.84个BP至1.91%,1天质押式回购利率(DR001)下行0.98个BP至1.75%。

券商观点精选

民生证券:主线清晰。8月经济数据的全面修复似乎暗示着国内经济正在企稳。更重要的是,财政发力和货币政策配合的组合正在若隐若现,中美“宽财政”开始同向。商品库存处于低位,减产延续,供应端难松。商品消费增速似乎已经领先经济抬升。大宗商品在经济中开始具备了“渗透率提升”的逻辑,机会来自供给约束+产能重建带来的经济中实物需求结构变化+货币重新流向实物的共同结果。

海通证券:积极因素正在累积。①稳增长政策不断落地推动经济修复,最新经济数据已验证回暖趋势。②活跃资本市场措施落地提振投资者信心,公募基金新发规模边际改善。③积极因素正在积累,中短期稳增长类行业较优,中长期科技更强。

中信建投证券:稳中求进。经济底确立,政策持续落地。短期经济预期开始上修,回暖速度超出市场预期,市场等待增量资金流入。央行年内二次降准靠前发力,市场资金结构得到优化,负债成本进一步下降,推动经济复苏的同时改善汇率预期,多层面实现境内境外增量资金回流股市。中期看,地方债务风险化解,地产市场有望平稳过渡。经济数据回暖,短期边际呈现积极因素;长期看,资产配置迁移中股市最为受益。

小结:经济数据开始起色,市场信心仍需凝聚

上周走势乏善可陈,震荡磨底进入缩量阶段,各指数出现分化。宽基指数整体呈下跌势态,其中创业板指跌幅最大,指数一度跌破2000点大关,最终仅勉强守住。截至周五收盘,上证综指和沪深 300 分别上涨0.03%和-0.83%,深成指和创业板指分别上涨-1.34%和-2.29%。市场交投情绪再度回到谷底,5个交易日两市成交额3.63万亿,量能继续萎缩。全周内外资共同流入了医药生物、通信行业,二者分歧主要集中在电子、非银金融、电力设备、综合等板块。

结构上看,生物医药、煤炭、石油石化等板块表现相对较好。生物医药板块主要由于超跌反弹以及医药反腐已取得较大的进展,投资者博弈困境反转。煤炭板块主要由于供给端全国矿山安监政策的强化以及需求端各类稳增长政策的出台,煤炭价格持续反弹。石油石化板块表现较好主要原因在于沙特阿拉伯和俄罗斯决定将自愿减产延长至年底,原油价格持续创新高。

近期8月通胀数据公布,CPI同比由负转正,回升0.4个百分点至0.1%,主要由猪价、油价环比上涨带动。8月PPI同比回升1.4个百分点至-3.0%,降幅收窄主要因部分工业品需求改善、国际原油价格上行。社融方面,社融存量同比为9.0%,有企稳回升之势,主要受专项债发行放量带动政府融资多增的支撑。综合而言,物价和社融数据纷纷改善。其中,PPI同比降幅进一步收窄,价格端拖累减弱下,8月工业企业效益数据有望继续改善。

与此同时,社融数据的企稳回升印证“信用底”,经济底获进一步夯实。通常政策底到市场底的震荡多因交易层面扰动,政策密集公布期间提升市场风险偏好,快速反弹开启,但在获利盘累积后,由于市场存量大环境并未打破,部分投资者获利了结,市场再陷调整,直至底部出清和基本面边际改善。信用见底后,政策密集发力,“稳增长”相关行业领涨;经济领先指标和社融的大幅改善多与市场底同步到来,在此阶段顺周期超额累积,成长后来居上。社融等基本面数据越来越明显展现经济的底部企稳迹象,叠加“活跃资本市场”的政策预期,A股在中期将迎来震荡向上过程。

当前市场短期不为利好所动,对利好反应有限,主因仍是市场依然羸弱,信心恢复不足。毫无疑问。从政策底向市场底迈进的磨底过程是十分磨人的,在波动幅度和曲折程度上应该适当放宽,时间周期可适当向长周期倾斜。经济数据虽已有边际好转,但持续性的验证仍需时间。伴随着大环境的好转以及足够便宜的估值,此时的耐心或胜过信心。