6月份新能源汽车销量数据出炉,多项数据表现较好,乘用车零售环比增速处于近六年同期历史最高值,加上四月以来新能车板块反弹较大,不少投资者关心新能车板块后续的发展机会如何?本期E周刊或能给您思路。

【纲要|3大看点】

1、新能源车6月零售销量创新高

2、新能车下半年展望:高景气高增长

3、CS新能车指数分析:估值低,增速快,性价比凸显

新能源车6月零售销量创新高

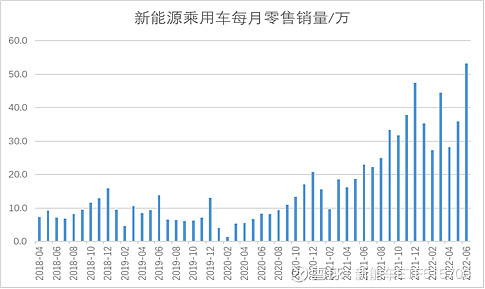

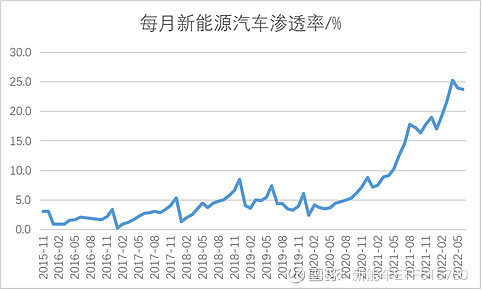

根据Wind、乘联会数据,2022年6月,新能源乘用车国内零售销量达到53.2万辆,月零售销量创新高,同比+131%,环比+48%,新能源车国内零售渗透率27%,同比提升13pcts。

前期,市场担心疫情影响新能源汽车销量,从数据上看,这种担忧虽然合理但影响低于预期。以4月份为例,新能源车环比销量的确下降了,但同比依然有40%以上的增速,4月渗透率上升至25.3%,这说明新能源汽车替代传统燃油车的趋势未变。

当前,消费者选择新能源汽车的趋势越来越明显,主要有以下两个原因:

1. 新能车智能化驾驶体验佳:一方面是地方政府的补贴和牌照优势。另一方面,新能源车的智能化带给消费者无法替代的全新体验。从近期理想L9、蔚来ET5等新车来看,搭载了多颗芯片与算力、智能座舱、多屏联动、激光雷达系统等,智能化水平不断提升。

2. 性价比及牌照优势:多地实行新能车购置补贴及上牌政策,外加国际地缘政治冲突,未来油价可能将长期处在高位。传统燃油车的运营成本越来越高,很多城市逐步启动淘汰燃油车的日程表。

数据来源:wind,截止2022年7月13日

下半年预期:高景气高增长

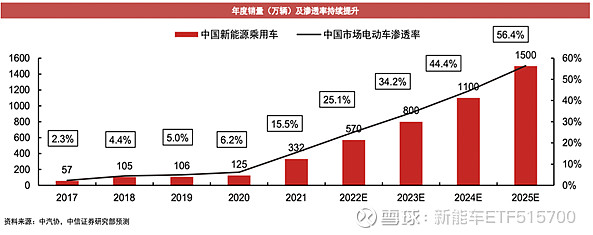

展望下半年,我们预计新能源车销量会继续保持高速增长。爆款车型将成为下半年新能源汽车产业景气向上的核心推动力。中信证券近期上调2022年全年新能源车乘用车销量预测值至570万辆,同比增72%。

随着优质车型持续投放叠加补贴退坡引起的抢装效应,预计下半年行业智能电动大趋势将持续加速演进,推动电动化、智能化景气向上。

估值低,增速快,板块性价比凸显

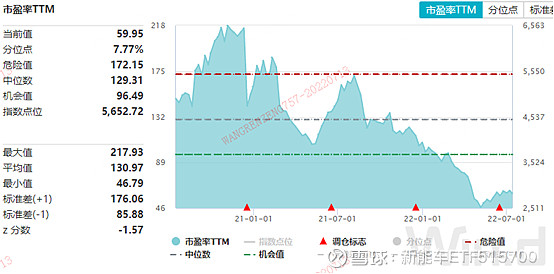

以中证新能源汽车产业指数(399976.CSI)为例,截至2022年7月13日CS新能车指数PE-TTM为59倍,位于2年7.77%历史分位数,低于-1X标准差。可见,目前指数的估值还是略低。

CS新能车指数PE-TTM来源:Wind

从归母净利润预测来看,2022-2024预计归母净利润同步增长123%、38%和31%,对应PE-TTM为39、28和21倍。得益于新能源汽车渗透率的快速提升,指数的净利润也快速增长,体现了较好的成长性。

CS新能车指数盈利预测 来源:Wind

相关基金:

新能车ETF(515700)、平安中证新能源汽车产业ETF联接(A类:012698;C类:012699)——跟踪中证新能源汽车产业指数,该指数选取业务涉及新能源汽车产业的沪深A股上市公司作为样本,以反映新能源汽车产业的整体表现。经过前期市场震荡回调,当前新能源汽车产业链估值已进入较为合理区间。

风险提示:基金有风险,投资需谨慎。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。