路演链接:网页链接

一、CTA的特征及配置优势

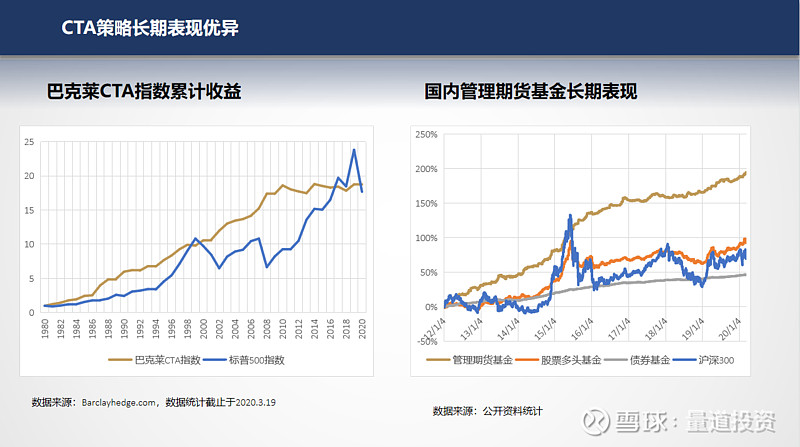

1、CTA绝对收益的特征显著

从国内外CTA的市场表现上可以看到,CTA是能够长期保持斜向上净值增长的策略,基本上每年都能够实现正收益。不管是从国外的巴克莱CTA指数,或者是从国内的统计下来,CTA跟其他几大类不同资产之间走势的比较,我们可以看到其实CTA长期表现是有显著优异的特点。CTA可以做多或者做空,双边交易的方式,通过这样的交易机制,在市场有比较大的活跃度或者波动空间的情况下,都能通过策略去实现它正向收益的目标。CTA灵活性会更强一点,因为双边交易的方式,也造就了我们不像股票端这样子只能做多,获取长期向上带来的盈利机会,在行情熊市或者空头行情下,我们也可以通过做空的方式,获得正向的收益。

通过杠杆的使用,可以把保证金使用在合理的范围之内,自带杠杆的交易,而且还是天然免费的杠杆。在股票里面要放杠杆,可能还得有一定的融资成本,但是CTA保证金的交易制度让我们天然可以使用杠杆的方式。当然杠杆的使用既可以放大收益,也会把风险放大,这其实也是一个双刃剑,就看大家如何使用,或者如何看待杠杆的运用。

2、CTA跟传统资产之间的低相关性的特征。

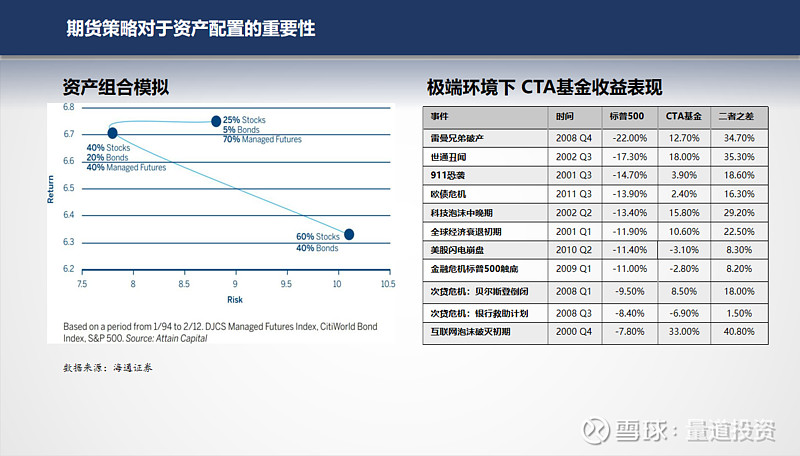

这个就是CTA通过配置它在危机阿尔法中的表现,通过不同资产类别之间的配置,可以在同等的收益预期下,把目标回撤控制的更低。或者在同样回撤的表现上,通过组合的方式来可以把收益做得更高,这些是资产组合的主要方式。

低相关性也造就了CTA策略跟其他资产之间能够起到一个组合配置的价值。它与传统的资产相关性低,特别是跟权益类、债券类的市场呈现出低相关,甚至阶段里负相关的特点。这也是体现出整个CTA策略对其他资产来讲,是一个资产配置中很重要的工具,能对整体的持仓组合起到互补的作用。甚至在一些极端情况下,能够去做一个很好的收益的补充,危机保护的作用。比如历史上比较早的,从2000年开始的互联网泡沫,包括最近2020年2月、3月,2021年1月份期间,受到疫情的影响,股指开盘就跌停的表现,CTA其实是起到了一个很好的收益的贡献。这也是CTA危机α的特征。

二、CTA的发展历程

CTA的发展大概分为以下几个阶段,早期从1960年开始,主要是第一类的策略类别。当然市场上交易品种相对比较少,策略基本上是一种传统的,大家比较熟悉的趋势型的跟踪策略,特别是以日间趋势为主的策略类别为主。到了70年代以后,商品的品种不断丰富,包括金融期货股指上线,在交易系统上会呈现出多交易系统的特征。除了从原先的日级别的日间趋势性的跟踪交易,市场开始逐渐覆盖到了日内、甚至反转的这种级别策略的类别。

2000年之后整个市场这种交易品种越来越多了,甚至出现的期权衍生品,有更丰富的标的可选择。在交易系统上会更分层次,除了原先的趋势跟踪型的策略,还有通过很多组合的方式,模式识别的方式,甚至新的方法论出现,让CTA市场上的策略得到了蓬勃的发展。从现在来看CTA策略的类别变得更加多元丰富,在市场上可以看到很多不同类别,不同方法论,不同周期级别的,通过其他方式,围绕着不同的标的或者不同的板块,我们可以看到很多类别很丰富的策略。

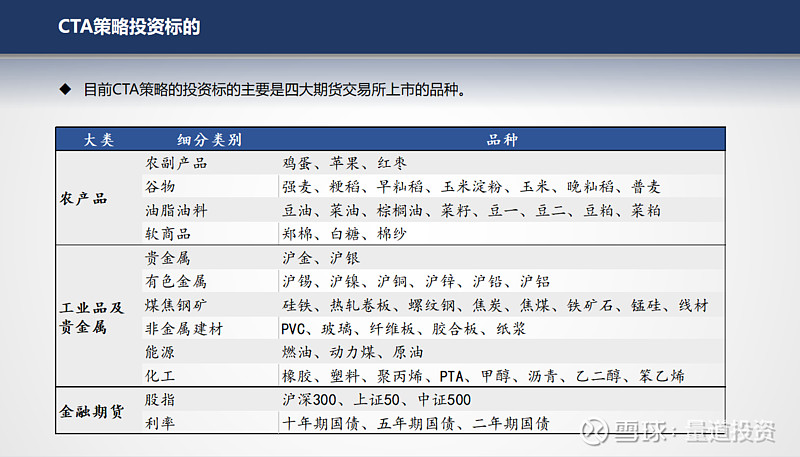

这些是我们国内上线的一些主要的商品品种,这里面大部分基本也是涉及到我们整个投资交易里面的部分。当然我们在整个投资交易里面,会把一些流动性差的,或者新的一些品种剔除掉之后,剩下的基本上是我们可交易的部分。