作者:TheBigPicture

摘要:指引大幅低于预期,投资者用脚投票

Uipath是一家开发机器人流程自动化平台的软件公司,创立于05年,21年4月上市后股价经历一波大涨,但其后是漫长的下跌。这家公司进入投资者们的视野,主要由于也是ARK基金掌门人“木头姐”的心水股之一。截止4月1日数据显示,Uipath在ARK的5大基金中均占有较高比例,如在ARKQ占比6.54%,在ARKF中占比5.16%。

3月30日盘后,UiPATH发布了2022财年四季度财报,昨晚大跌25%。我们看看具体数据。

(UiPath核心财务数据 来源:官方渠道)

01 财报要点

1)季度ARR:9.25亿美元,同比增59%,环比增13%,增速对比前两季度稳定,环比略有上升;ARR超过一致预期的9.02亿,同样高于第三季度时管理层指引;Dollar-based net retention rate:145%,维持在行业领先的水平。

2)全球客户数:10100+(环比增4.9%),超十万美元ARR的客户数:1493(环比增9.5%,环比增速仍超一般客户数),超百万美元ARR的大客户数:158(环比增17%,环比增速超10万+客户数和一般客户数)。

3)Non-GAAP经营利润4190万美元,经营利润率14.5%,四个季度内最高(环比扭亏(vs. -9.2%))。对比公司指引1000~2000万美元,对比一致预期1910万美元(大幅双超指引和一致预期)。

4) Non-GAAP自由现金流率3.4%,对比去年同期7.7%,同比下滑4.3pp;(环比提升14.2pp(vs.-3.5%))。

5)ARR指引:1季度9.60-9.65亿美元(隐含同比47.5%,一致预期9.57亿美元,符合预期),财年12-12.1亿美元(隐含同比30.2%,一致预期12.55亿,不及预期)。

6)Non-GAAP经营利润指引:1季度-3000至-2500万美元(指引大逊一致预期的-1400万美元),全年0-1000万美元(指引大逊一致预期的2000万美元)。

02 第一眼评价

可以直观看到,报出来的业绩基本全面超预期,但是指引大幅不及预期(几个季度下来验证管理层指引偏向保守)。其中公司欧洲业务占比30%左右(乌克兰有三十几人研发团队,已有应急预案,无销售;俄罗斯有十几人销售团队,无研发人员)。由于外汇的损失带来逆风(日元和欧元兑美金都大幅贬值),且由于宏观因素不明朗,公司调低了全年的ARR预测。

管理层预计2023财年全年俄罗斯业务影响1500万美元,汇兑损失影响2000-2500万美元。摊分到全年,这个数字对于12亿的ARR规模来说仅占3.3%。投资者缺的是3.3%吗?不是。资者缺的是增速从50-60%单年下滑至30%+吗?单单基于这个增速对比15倍市销率,虽说有点贵,但也不是。那是什么原因让投资者用脚投票呢?利润率。(你前几个季度不是说利润率不重要吗?)别急,等我慢慢分析。It’s all about the margin。

03 40/40的标尺,UiPath合格了吗?

去年正当SaaS股票炒得火热的时候,投资者有一个很简单的筛选器来甄别大量崛起的软件股:40 over 40。就是收入(或者ARR)增速超过40%,同时non-GAAP经营利润率超过40%。

增速超过40%这个指标比较直接,能筛出很多很不错的软件公司(能有30%+的增速怎么也不算低)。40%的经营利润率呢?一般软件公司的毛利率都在75-90%之间,取个中间值80%来算,留给三大经营费用的额度就只有40%。在收入完成爬坡后的科技公司一般行政开支可以降到10%左右,研发费用由于是科技类,一般也要至少有10%,那么营销和销售开支就不能超过20%。

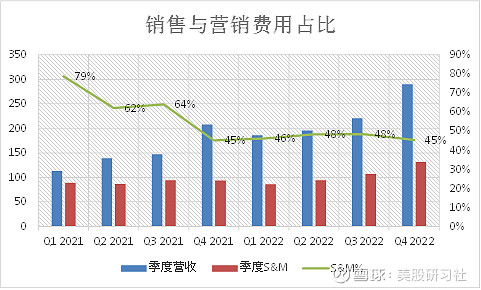

上图显示上市四个季度以来,销售与营销费用并没有显著降低(维持在45%左右的水平)。没有一家公司能长期负担如此高昂的营销费用占比还能奢望达到盈利。这就是为什么UiPath坐拥全行业顶尖的DBNRR(仅次于Snowflake)和行业领先的收入增速,却只能在其他SaaS公司交易在30-40-50倍市销率的时候(去年泡沫期),他只有20-30倍。现在更是只有十几倍(别的公司也下来了)。

如果说40/40这个指标中有一个40更重要,那就是经营利润率这个40%。因为几乎没有公司能一直维持40%的收入增速,但是能达到40%经营利润率的还是有一些的。UiPath上市之后的4个季度数据和包括2023财年的全年指引让大家至少在短期看不到哪怕轻微改善经营利润率的希望。

公司甚至表示,随着疫情过去经济重开,以往无法进行的营销活动会适当增加营销投入(展会,差旅等,毕竟软件公司大多是go-to-market的传统销售模式)。

公司这个季度公布Chief Business Officer换帅。还有分析员在电话上问换人的原因和展望。公司的解释“Chris更适合发展我们公司这个规模量级上的销售工作,过往也有丰富的相关经验”。这当然是场面话。潜台词就是,一家年收入在十亿美元级别的公司,还要维持40-50%的营销开支,着实效率低下,相关负责人交出人头。

04 灾难性的2023财年指引,重新审视获客效率

2023财年第一季度的收入和ARR降速也好,外汇和俄罗斯逆风也罢,全年ARR增速下降也罢,都不是问题的重点。重点在于,收入增速下降的同时,三大费用率占收入比还要上升。甚至由于云端化推进顺利,毛利率也会轻微承压(传统卖License成本更低,不需要涉及带宽服务器成本),更进一步加大了经营利润改善的难度。

(UiPath季度与全年指引 来源:官方渠道)

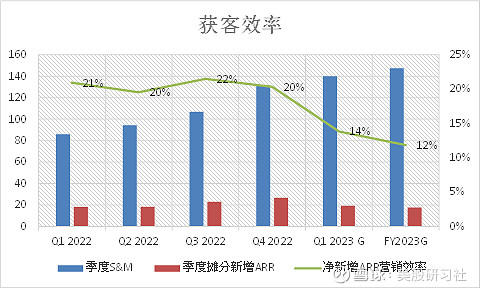

上面这张营销效率的图让我详细解释如下:

其中蓝色柱是公司每季度公布的non-GAAP销售与营销费用,红柱是每个季度公布的net new ARR(新增客户带来的ARR。每个报告期的ARR增量由两部分组成,分别是net new ARR和老客户的增购)除以4,来估算每个季度的新增客户带来的ARR或是实际收入。

而后两组柱子是2023财年1季度和2023财年整年的公司管理层指引。其中红色柱新增获客收入明显下降,而蓝色柱却继续攀升,导致绿色线的获客效率持续创新低。

绿色线的百分比=新增ARR/当期销售营销费用。即从2022财年的1季度(上市后的第一个季度)的每5块钱营销费就能带来1块钱的新客户收入,下降至预计明年底的每8块钱才能带来1块钱的新客户收入。效率下滑明显。

当然,每个报告期的营销费用里,也有对已有客户的投入,而非全部用作拉新。尤其是对于UiPath这个单客户生涯价值LTV可以是初始价值的十几二十倍的公司来说,我们也要看营销费用与总ARR的关系,来判断效率。

如上图所示,我们用每个季度报告期和1季度指引,2023财年全年指引的总ARR数值,除以当期营销费用,得出了总营销效率。即现在200%这个数字的意义就是每个报告期花掉的营销费可以产生2倍的收入。换句话说就是营销费用率长期趋于50%。

可见4季度的效率和接下来1季度的效率会短暂下滑,但其后会恢复,这个问题并不特别大。问题在于2倍的效率,或者说50%的长期营销费用率根本无法改善长期的经营利润率呀。

那么,长期的经营利润驱动力变得很有限:比现在更高的客户生涯价值LTV倍数(且可以马上验证)。如果我们要让长期经营利润率达到40%,那么总ARR营销效率要从现在的200%达到500%。

05 客户生涯价值(LTV)与估值的量化粗估

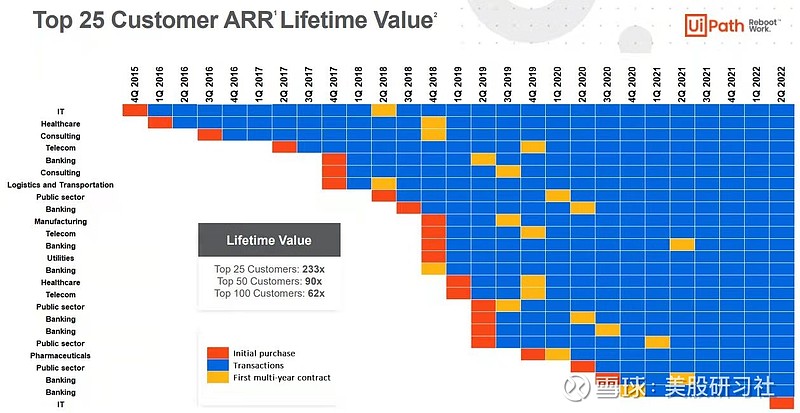

二季度的季报评论中,我提到UiPath有一个特殊点,就是新增客户开始的购买量较低(1-3万美元的比比皆是:即从一个软件机器人开始买),所以客户生涯价值的评估显得尤为重要。并且我们简单的计算推断,一般的企业客户在成为PATH客户之后的第四年才会爆发式增加ARR。

(TOP25用户ARR终身价值 来源:官方渠道)

前100大客户的生涯价值已经达到62倍,前25大更加达到233倍(且理论上还能增加) 。单客户收入显示出明显的J曲线,且大部分的客户都在这两年积累。4年20倍的ARR的隐含增速就是年化111%。这个增速是否可以让公司长期的经营效率实现飞跃式提升?我们量化粗略计算一下:

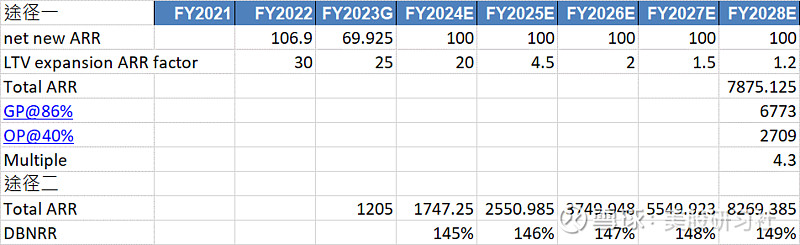

我们用两种途径来推导2028财年底(即2028年1月31日)的营收状况。途径一假设每年新增获客1亿美元,因为现在的经营费用已经太高,每年拉新规模无突破,但是客户生涯价值在第四年从4.5倍初始价值到20倍初始价值,其后两年达到25和30倍。这种方式计算出2028年的收入是78.75亿美元。

这种途径没有把2021财年及以前的ARR算进去,稍微少算了一些但是不影响大数。

用第二种途径即2023年公司指引的12.05亿ARR。如果按照现有DBNRR,每年改善一点,可以算出2028年的ARR可以达到82.7亿美元。在这个收入假设下,假设86%的毛利率,40%的经营利润率,2028财年底的估值倍数是4.3倍当年经营利润。用10%折现5年回到2023财年底,折现经营利润相当于7倍左右。

而且如果以2028财年当年的收入水平,即使拨出20%的营销费用也能有16亿多,拉新1亿美元当然没问题。

好的,这个估值贵肯定是不贵了。但是问题在哪里呢?信仰之跃。我在二季报提到过,公司说一般客户在第四年会增购爆发,达到初始ARR的20倍。问题是,现在甚至没有几个超过4年的一般客户。

也就是,你说啥就是啥。投资者不是没法验证,而是可能要等到2024年,2025年才能验证这个趋势。即使2024-2025年可以看出趋势,多久才能看到经营利润的改善?可能也是差不多的时间。

对于投资者,很现实的问题是,你今天没有竞争,我当你没有竞争,你就是最好的RPA产品,5年8年之后还是吗?我等待验证的期间,是否只有越来越便宜的股价?还有别的补偿吗?追求DBNRR我为什么不买基于用量的Snowflake和Datadog,追求利润率我为什么不买Zoominfo?这几个问题都很难回答。

所以,关于木头姐会不会加仓我不知道,我相对持中性偏空的判断。