点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

上一篇《长江电力印象(1)》

先说观点,个人对长电的目前不怎么关注,甚至应当先pass掉,以防止在股价上升期内作出乐观的判断。原因有两点

一、如今市场低迷的行情下,别人眼里或是伈伈睍睍,在我看来是遍地美玉。具备比长电更高成长性、更高股息、更高赔率的公司数不胜数,没有必要吊在长电这棵树上。

似乎经历这几年的下行,投资者更看重高确定性。熊市追求确定性、追求防守,无可厚非,长电至今的走势图非常优美,节节高升,少有大跌,不买点吧,容易出现心痒难揉的迹象。

由于有长江流域的限制,公司未来几年又无大的并购,每年营收浮动不大,市场对长电的商业模式也作出了相应的报价。个人认为现在买入长电有点盲目从众的感觉,当牛市来临,又瞬间觉得自己手里的防守股没有隔壁家的香,市场风格总会轮转,换来换去最后只得吃哑巴亏。或许当牛市来临,长电才可能跌出买入的机会。

二、长电的资产或者说整个水电行业,都具有不可替代性,在生意上可以说是无懈可击。

长江(长电)、雅砻江(国投/川投)、澜沧江(华能),各自掌管各自的流域,发电量的上限能达到多少,主要看流域能有多少地点适合建造水电站。目前风光发电占比都还太小,可以忽略。

虽然长电的发电量是行业最顶的,但长江未来十年几乎不存在新增开发,以营收来讲,只能看风光发电规模。以风光发电来满足低谷用电,另一边蓄水待放,留待高峰用电,叠加六库联调,长电的营收仍有增长性,这是一条逻辑。

不过雅砻江和澜沧江同样可以做到,同时流域上还有地点可待开发,要说长电好,也不见得是最好。那是不是长电不适合投资了?

在电力上不能忽略一点,大家都是满产满销,公司增速低不代表其市场份额会被抢走,这种生意很奇妙,在水电行业上居然可以忽略竞争对手的增长,究其原因,是市场空间的增长。

当一个高度同质化行业的市场空间不再增长,甚至萎缩,行业内的格局最终只会演化成互相拼刺刀来抢夺份额。最后公司指标会呈现出高周转低毛利。而在水电行业看不到这种格局。

电价的多寡,取决于行业的空间。GDP的增长与电力息息相关,比例大致在0.8倍,GDP每增长1%,电力同步增长0.8%,行业空间是与国家经济相互绑定的,经济在增长,市场就在扩大;

电价有峰谷之分,来水有枯丰之别,但这只是资源周期,算不上是行业周期,因为其对电力的定价没有造成一点影响。电价只升不降是常识,从长电逐年升高的单位电价也能佐证这个观点。

另一方面,从发达国家看,国内的电价非常低,未来仍有上行空间。因此,个人认为电价不是决策的重点,应该回到公司自身。

综合起来,在水电行业投资,是优中选优,似乎更适合在理想价位配置至少两只标的。

由于行业很少出现大跌,对于这类行业,怎么去估值比较适合,是我写下思考的初衷。为上一篇《长江电力印象(1)》的资产、负债、财务及投资补缺。是对估值前的必要补充。

长电的印钞资产非常简单,一个是发电资产,一个是投资业务。

资产

对于公司资产,个人认为无需对每一条信息都关注,过多的信息并不能提高投资的胜率,很直白的道理。管理层是行业资深的老手,却不一定是行业投资的好手。

段讲过一段话,大意是:所谓术业有专攻,而投资很奇妙,是将所有人拉到同一起跑线的平台,在这,普通人也有机会逆袭。

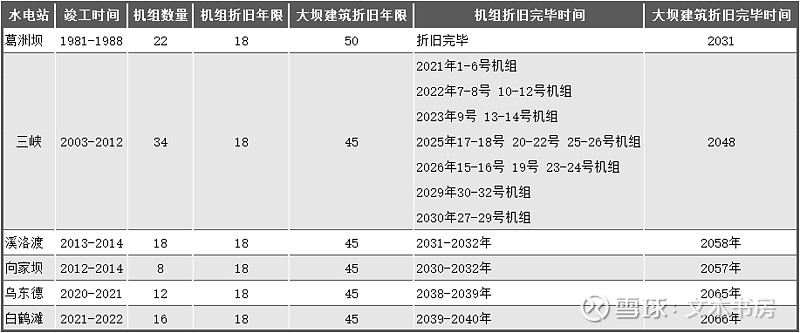

回到正题。长电是全球最大的水电公司,旗下有三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩总计六座大型水电站。长电的营业成本里折旧占比最大,了解折旧,主要了解各资产的建成时间,其他的不是很重要。

葛洲坝是最年长的水电站,于1981年开始投产,1988年全面竣工,总装机量273.5万千瓦,总装机21台,其中包含19台15万千瓦机组、2台17万千瓦机组和1台2万千瓦机组;在2021年葛洲坝对其中19台12.5万千瓦机组进行增容改造,2022年改造完成后总装机容量为321万千瓦时,设计年发电量184亿千瓦时;

葛洲坝改造完成后仅增加了47.5万千瓦。千瓦和千瓦时是不同单位不能换算,且发电量会浮动,但可以大致算个比例是0.38万:1亿,2023年平均不含税电价0.25/度,47.5万千瓦大约创造仅4.5亿左右的不含税收入,对营收的贡献几乎是微不足道。从葛洲坝可以看出,公司扩容极不容易,放在其他水电站估计同理

三峡水电站是全球规模最大的水电站,于2003年开始投产,2012年全面竣工,总装机量2250万千瓦,其中包含32台单机容量为70万千瓦机组和2台单机容量为5万千瓦机组,设计年发电量882亿千瓦时;

溪洛渡水电站于2013年开始投产,2014年全面竣工,总装机量1386万千瓦,总装机为18台单机容量77万千瓦机组,设计年发电量571亿千瓦时;

向家坝水电站于2012年开始投产,2014年全面竣工,总装机量640万千瓦,总装机为8台80万千瓦机组,设计年发电量307亿千瓦时;

乌东德水电站于2020年开始投产,2021年全面竣工,总装机量1020万千瓦,总装机为12台85万千瓦机组,设计年发电量389亿千瓦时;

白鹤滩水电站于2021年开始投产,2022年全年竣工,总装机量1600万千瓦,总装机为16台100万千瓦机组,设计年发电量624亿千瓦时;

国外水电站于2021年收购完成,装机量为1台10万千瓦机组。

公司总装机容量7179.5万千瓦,其中国内水电装机容量7169.5万千瓦,占全国水电装机的17%,2023年发电量2762.6亿千瓦时(1千瓦时=1度),年发电量设计值2930亿千瓦时。

这里有一个小疑问,但没有什么影响。年报披露的总装机容量7179.5万千瓦,显然没有把葛洲坝新增的容量计算进去,但是去年年报就已经披露了葛洲坝增容全部完成。

折旧

长电的发电站分为三项,挡水建筑物、房屋及建筑物和机器设备。造价最高的挡水建筑也就是大坝,折旧年限仅有40-60年,其中已知的是,三峡大坝、向家坝大坝和溪洛渡大坝的折旧年限为45年,葛洲坝为50年,而大坝的设计使用年限基准是100年;

各大坝的主要发电机组折旧年限为18年。葛洲坝运行至今也有40多年,即发电机组运行至今也有40年左右,最终也只进行了增容改造而不是替换,改造所耗成本仅3个多亿。从这个角度看,发电机组能运行的时间也是远超折旧年限,且改造所耗费的资本支出并不多。

折旧是利润增长的主要因子之一。构成营业成本中占比最大的三项是折旧、财政规费和财务费用。长久来看,折旧是一家公司为维持营收所必须支付的资本开支,以折旧为成本费用,每年从利润中扣除一部分进入货币资金,直到设备损坏或更新再拿出来重新支付的费用。折旧是在当期减少净利润,却不会减少现金流,折旧是公司实实在在拿到手的却又不能体现在净利润上的真金白银。

从图中可以看到,葛洲坝的发电机组折旧完毕,大坝也会在未来6-7年结束折旧;叠加三峡发电机组的陆续折旧完毕。如若没有大额收购,公司整体折旧成本的下行将逐步拉高净利润。

负债

长电是通过不断收购来增大资产规模,公司初始资产只有葛洲坝,上市的主要作用就是募集资金及方便借款发债。

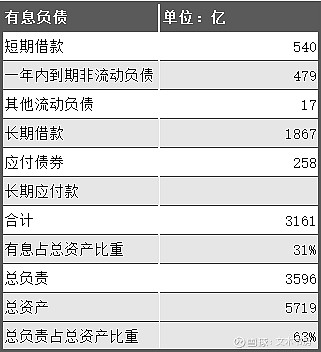

从2020年开始,公司有披露详细的有息负债金额,有息负债大致约等于:

短期借款+一年内到期流动负债(去除包含的租赁负债)+其他流动负债+长期借款+应付债券+长期应付款

长电是典型的借债经营,负债率高达63%,这是足以吓退一个投资者的指标。即便是有息负债,占比也在31%。短期负债540亿,账上现金仅有78亿........夺?夺少?

先来看应收账款。2023年应收账款86亿,占净利润31%,公司最大的客户是有政府背书的国家电网,占应收账款的66%,账款90%在一年期以内,同时境内水电业务没有计提坏账准备。是的,水电业务一点也没有坏账,坏账准备里只有新能源补贴和秘鲁公司,两项合计仅6千多万。

一个年产几百亿的印钞机,来水即来财、现金流充沛、客户无坏账、经营无周期、长江流域独一份的公司,长电确实有这个底气。银行没道理不拥抱公司的优质资产。

长电的借贷主要投向水电站收购。无需大额资本支出维持当前净利润的特性使得公司需要有效的利用每年赚来的真金白银。这些金银的去向也很明确,分别是投资业务、分红和还债。

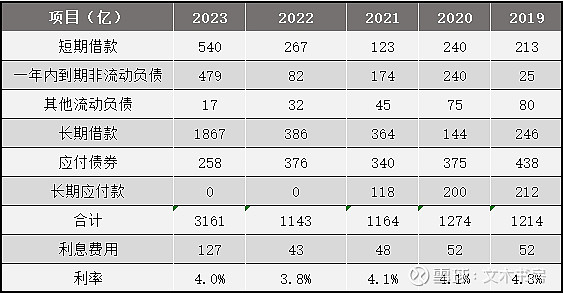

先看债务利率

长电的利率属于正常水平。在当下的低利率环境里,公司可以置换成更低利率的资金,而实际这两年公司利率没有变化,收购乌白反还将利率往上推了一点,属实不应该,毕竟以长电这种优质资产,各大行应该挤破了头都想扎进去。里面或许有一些帮扶因素存在,但利率只要不超过正常水平,可以忽略掉。

长电基本每年都会还债几十亿,甚至百亿,如按照20亿,14%税率来计算,单这一块,对净利润的增长也有6%,债务对利润的作用不容忽视。

投资业务的大头主要是对联营、合营企业的长期股权投资,这些投资都聚焦在水电和能源行业。

小头是以公允价值计量的金融资产17亿和其他权益工具投资33亿,合计约50亿。金融资产仍是投向能源类的股票和基金;其他权益工具投资由建设银行27亿和中广核电力5亿组成。

长期股权投资采用权益法核算,利润分配计入当期损益影响净利润,分红只减少账面价值;

其他权益工具的公允价值变动只影响综合收益不影响净利润,只有分红和减持才计入净利润。

总的来讲公司金融资产很少,对净利润影响有限,大部分投资业务都使用权益法核算,其公允价值的波动不影响净利润。

公司投资很保守只聚焦行业内,管理层知根知底。像发电行业大部分都是借债经营,但这类企业营收稳健、资产优良,只要管理层不出问题,也挑不出什么大毛病,

金融资产本期公允价值变动-1.6亿,持仓分红0.4亿,处置收益0.68亿,总计亏损0.5亿;

其他权益工具投资分红2.7亿,联/合营企业不扣税,单股息率有8%;

长期股权投资期末余额719亿,投资收益42.3亿,收益率6%。

公司每年借着4%的利率,挣得2%的价差,多多益善呗。

分红

长电分红历年来都非常高,基本都在70%左右,管理层也披露2021至2025年的利润分配不少于当年净利润的70%,按目前的价位股息率接近3%,无论是论股息还是看成长,从目前来看都是不是买入的好时机。

公司毛利率58%,净利率36%,营业成本主要是折旧,费用主要是财务利息。公司维持当前盈利无需大量现金投入,要没了这两个负重,怕不是得飞上天吧。

折旧没有现金支出,到了一定年限会释放净利润,但这只是纸面上的利润,跟自由现金流没有关系,反倒是折旧使公司少交了一些税费。

因此对长电的利润锚点应该放在自由现金流上,自由现金流=净利润+折旧+摊销

如果分红用自由现金流的视角计算,分红率大概在40%-50%;一半用于分红,一半用于投资和还债,公司账上留存的现金并不多,用途这般分配,也算合理。

得益于年报披露详细,关于投资部分可以在年报搜索“投资状况分析”,项目下有注明对外投资金额和参股股权数量和金额;关于债务金额可以搜索“带息负债”

估值留待下一篇,暂且就写到这。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议