点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

非国际准则净利润、报表自由现金流和通用自由现金流之间的区别。

在这里以腾讯为例,腾讯有披露非国际准则净利润和自由现金流,方便在单个企业上阐述完整的思路。

大部分的投资者,在估值时都采用非国际准则净利润的数据来充当自由现金流的基数,而实际上腾讯也有披露自身的自由现金流。那么为什么大部分人都将非国际准则净利润视为自由现金流。我们先回到腾讯对两者的计算逻辑看下区别。

非国际准则净利润

非国际准则净利润是由公司基于自身业务特性而自主编制的一个净利润,故称为非国际准则。管理层意在排除若干非现金项目、投资相关交易及其他不具备连续性的支出对业绩的干扰,使业绩保持连贯性,为股东在评估公司主营业务的业绩时提供更为直观的参考。非国际准则净利润的出发点是自愿、实用;会计准则净利润的出发点是统一、规矩。

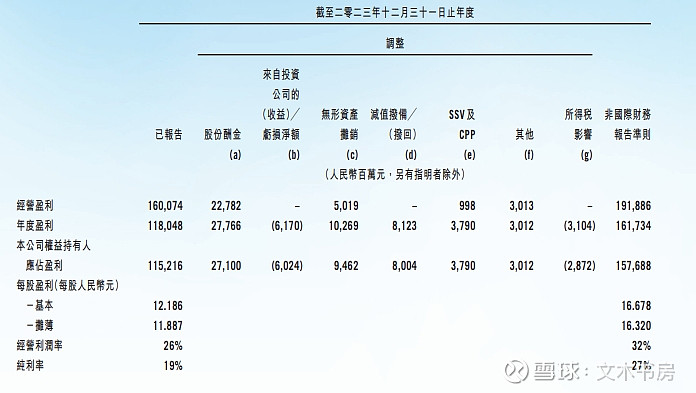

2023年度财报P22页(括号为减)

港股中的「经营盈利」对应A股财报中的「营业利润」。但有两点差异

1. A股中的「营业利润」是扣除了财务费用之后的利润,而港股的「经营盈利」则没有;

2. A股中的「营业利润」是包含旗下公司、联营及合营公司的盈利/亏损,在利润表最后的归母净利润和少数股东权益才分开示列。而港股的「经营盈利」则不包含联营及合营公司的盈利/亏损。

因此港股「经营盈利」≈A股「营业利润」。

「年度盈利」对应A股财报中的「净利润」。两者没有差异,都是扣除所得税之后的利润。

「本公司权益持有人应占盈利」对应A股财报中的「归母净利润」。估值用的便是这一项数据。为了方便接下来的计算公式,下面所指的非国际准则净利润就是「年度盈利」。

非国际准则净利润是以上述主要三个科目的数据为起点进行加减。

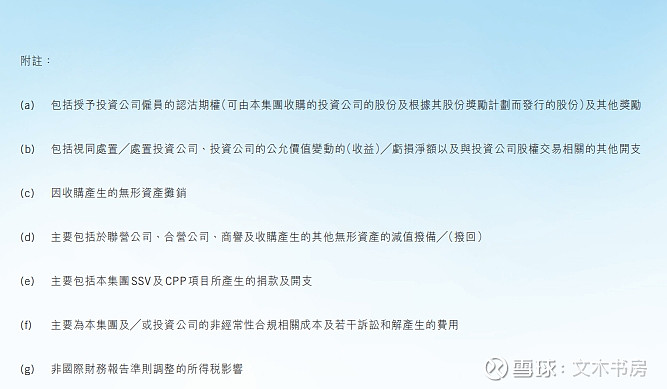

体现在报表又没有实际支出的现金,加回来;与主业无关的盈利/亏损,调整回来。具体查看p23页的附注

「股份酬金」「无形资产摊销」「减值拨备/拨回」「SSV及CPP」「其他」这些科目都加回来。

股份酬金(股权激励)是股东出的钱,在现金流量表中体现在筹资现金流里。会计要求将股份酬金的相应数额列入利润表的管理费用,是为了避免上市公司利用股份替代薪资美化净利润;

无形资产摊销在这里单指因收购而产生的无形摊销,并不是全部的无形摊销;

减值部分只是公司计提而已,实际没有现金支出;

SSV及CPP是捐款和开支,与主营业务无关也不具备持续性;

其他这个科目的宗旨是:无法预测,无法归类的非正常支出统统放进来,例如罚款也属于这里。

「投资公司的收益」这一个科目是非经常投资类收益,与主营业务无关,需要减掉。

其中包含处置投资收益、视同处置投资公司、投资公司的公允价值变动和投资公司股权交易相关的其他开支

处置投资收益和视同处置投资公司,跟A股财务报表中处置金融资产同理,因为跟主业无关而减掉。「处置投资收益」有收到现金,「视同处置投资公司」没有收到现金,是根据会计准则而计算出来的收益;

公允价值变动就是交易性金融资产,即没有收到现金也与主业无关;

投资公司股权交易相关的其他开支,注意这个其他开支,这个科目只包含旗下投资公司的估值变动,不包含按持股比例所应占的投资公司的净利润、分红收益。

来到最后一项所得税影响

经营盈利是税前收益所以显示为“-”。下面两行由于前面数值的调整,所得税也要跟着调整,但不是真的需补缴或退税,非国际准则原本就是公司自己推演出来的,所得税调整也是为闭环完整而推演出来的。最终,利润比原先多了,所得税就多补缴点,用“()”示列;调整后利润少了,相应税收少了,用正号示列,

自由现金流

自由现金流的定义是:从企业经营活动获得的现金里,减去维持生意的运转所必须的资本投入,余下的那部分能自由支配的现金。自由现金流是收付实现制,计算的是从投入现金到获得现金的过程,没有现金的收支项目将被剔除。

以下的有两条公式,为了区分开来,我取个代号叫「通用」。一条是通用自由现金流计算公式,另一条是腾讯公司在会计上的自由现金流计算公式。因为不是每一家企业都像腾讯一样计算,总会遇到无法使用的时候(非国际净利润也同理)。

先说第一条,通用自由现金流=经营活动现金流量净额-维持性资本支出。

这条公式没有统一答案,有的人在这条公式的基础上再减去营运资本,因为公司资产过重;有的是用经营活动现金流量净额减去投资活动中的购置固定资产、无形资产和长期资产支付的现金。在这条公式的减项里,维持性资本支出跟购置资产的支出不能划等于号,前者可以理解为投入足以使企业运营保持现状的资本;后者是前者的投入前提下,包含了使企业增长的扩张性资本支出,属于加算了一份。后者之所以这么算只是为了取值方便,在大致上模拟自由现金流。投资者普遍取值非国际准则净利润为自由现金流也是一样的含义。总之,无需过于较真去纠结哪一条是正确的,含义正确即可,有句话说得好,精确计算的尽头是精确的错误。

在第二条上,腾讯的自由现金流与上述公式计算方法不同,是由公司自主编制的一个数值,

自由现金流的公式=经营现金流净额-资本支出-媒体内容付款-租赁负债付款。这些公式在含义上是一致的。

公式中的资本支出是:包含添置物业、设备及器材、在建工程、投资物业、土地使用权及无形资产(不包括长视频及音乐内容、游戏特许权及其他内容),即包含了维持性资本支出也包含了扩张性资本支出。这一项是投资现金流量表里的「购买物业、设备及器材、在建工程与投资物业」和「购买土地使用权的付款/预付款项」的总和;

(不包括长视频及音乐内容、游戏特许权及其他内容)就是计算公式里的媒体内容付款项,包含在投资活动现金流表里的「购买无形资产的付款/预付款项」;

租赁负债付款包含在融资活动现金流量表里的「租赁付款的本金部分」+因租赁而支付的利息。

「有一点注意的是,上述计算公式是腾讯2019年之后的新标准,在这之前年份的计算公式只扣除资本开支」

维持性支出

如果要计算维持性支出可以用资产的折旧和摊销来模拟。

折旧摊销指的是公司购买某一资产,这个资产可以是无形或有形。长期来看,公司的资产在重复获得现金的过程中必然产生的折损。

可以将折旧摊销当成一个小金库,公司以会计政策或行业规律定下某资产折旧或摊销多少年,每年计提多少数额进入这个小金库,以便在未来的年份从小金库提取资金用于维持当前盈利的资本支出。所以,折旧摊销相当于维持性资本支出。

在p262页中的「物业、设备及器材、投资物业及使用权资产折旧263亿」+「无形资产及土地使用权摊销327亿」=维持性资本支出。

将上述三条公式放在一起对比

非国际准则净利润=年度盈利+股份酬金-投资收益+无形资产摊销+减值拨备/拔回+营业外支出±所得税

本部自由现金流=经营活动产生的现金流净额-资本开支-媒体内容-租赁负债

通用自由现金流=经营活动产生的现金流净额-维持性之本支出(即折旧摊销)

可以看到非国际准则净利润与自由现金流的起点和加减项不一致,咋一看没有直接联系,但起点有部分关联,暂按下不表。

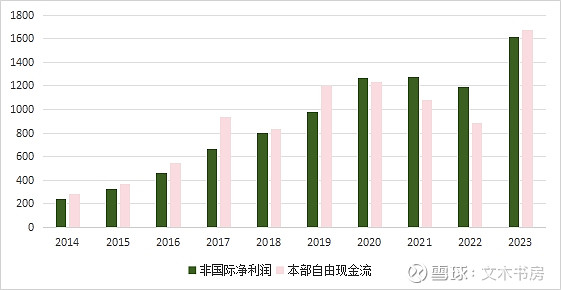

在安全边际的角度下,本部自由现金流的计算公式将所有资本开支全部扣除了,显然更保守,更高的容错率。那么为什么普遍都采用非国际准则的净利润作为自由现金流的估值数呢?我们以十年的角度来看看

可以看到,近十年非国际准则净利润与通用自由现金流是几乎一致的。而本部自由现金流多了200亿,绝对数是挺大,但占比仅约2%多点(2019年之前没有扣除媒体内容和租赁付款,如果把这部分减掉,本部自由现金流实际会更少)

那么任意拿以上三个数据做估值的锚,计算出来的误差并不会大到离谱,都趋于一个区间。

通过图表的观察趋势,如果当年有大额扩张的资本支出,本部的自由现金流会出现大起大落,长远看没问题,短期三五年来看。估值锚要承受波动。

相对比下来,也适用于估值的非国际准则净利润更加平滑,因为它没有积极的将所有资本开支扣除,加回了因收购无形资产而产生的摊销。

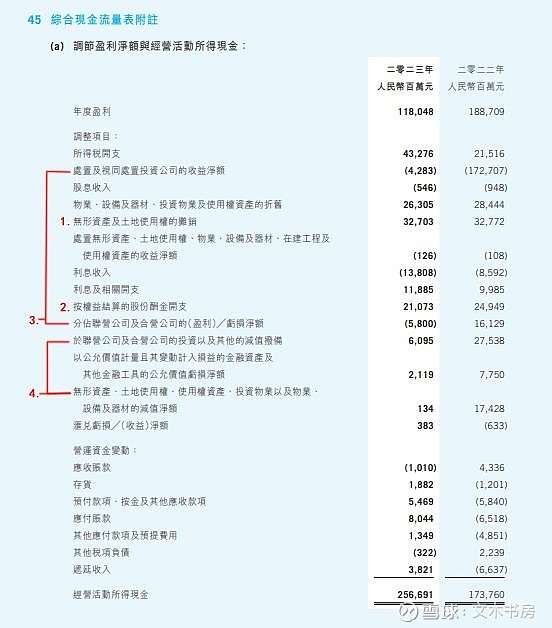

最后,我们可以看到,非国际准则净利润与自由现金流的起点和加减项不一致,乍一看没有直接联系,但起点有部分关联。以下是2023年报的P262

图中是采用间接法现金流量将净利润调节到经营活动所得现金的过程。从第一排的年度盈利加减调整项目后就是最后一排的经营活动所得现金,再扣除已付所得税就是经营活动现金流量净额。

非国际准则净利润=年度盈利+股份酬金-投资收益+无形资产摊销+减值拨备/拔回+营业外支出±所得税

表中的序列1至5,对应上述公式的加减项。在这里我们要反着来,从经营活动所得现金倒推会年度盈利,隐藏不相干的调整项目,即

经营活动所得现金=年度盈利-投资收益+无形资产摊销+股份酬金+减值±所得税

年度盈利=经营活动所得现金±所得税-减值-股份酬金-无形资产摊销+投资收益

从这两条加减项目可以看到它们是相反的,前者的增加项是后者的减少项,非国际准则净利润与本部自由现金流的出发点虽然不一样,但抛开无关联的调整项目,它们的内在含义实际是对等的。只是自由现金流积极的扣除了所有资本开支,而非国际准则净利润只扣除了一部分,所以后者会更平滑更适合用做自由现金流的估值锚。

暂且就写到这。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议