点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

茅台年报的文章网上不在少数,对一些基本数据的夸赞和凑字数的文章可以省下,以免浪费大家宝贵的时间。写下来本就是记录自身的思考,将所看所思写出来晾晾,给各位看官评判。

以下是在2023年财报上看到观点

一、本期最不一样的是新增交易性金融资产中的4亿债务工具投资、新增买入返售金融资产中的国债逆回购35亿、新增产业基金投资40亿,另外增加债权投资49.4亿。今年债券投资支出偏多,茅台集团别名贵州财务工具,当地有需求,茅台也能满足,nothing to say。本期利息收入减少约6亿,主要是习酒资金的撤出,完毕。

二、本期销售费用46.5亿,同比增加41%;绝对数增加13.5亿。主要是市场营销费用,相对额也不大。

三、本期内部交易未实现利润149.5亿元,同比增长37%,绝对数40.4亿。该科目从2021年开始比每年都会增加40亿税前利润,当年的成品酒库存也是大幅度减少。之后连续三年每年增加了40亿待下个年度确认,以往年度该科目都是20-30亿,可以考虑是在途商品十几天的时间差导致得确认到下一个年度,现在是连续每年增加40亿,显然隐藏了收入。

以下观点在看之前还是得先把营业数据列出来方便忘记了可以拉回来查看。

本期白酒销售收入1477亿元,同比增长19%。其中:茅台就销售收入1266亿元,同比增长17.4%;系列酒206亿元,同比增长29.4%。

净利润775.2亿元,同比增长18.6%;扣非净利润747.5亿元,同比增长19%。

四、财报披露细节更完善,2023年度披露了茅台王子酒单品营收超 40 亿元,汉酱、贵州大曲、赖茅单品营收分别超 10 亿元,与茅台1935大单品形成千亿、百亿、十亿级产品矩阵。但还不够具体,以前2021年经销商大会上曾经披露过这几款单品的具体销售收入,后来再没看到具体的披露。

五、线上销售情况除了披露 “i茅台”的销售收入224亿,首次披露了其他线上平台的销售收入18亿,合计242亿,至此我们可以观察到一整个线上销售平台一个月的销售额就有20亿,毛利率96%,月入19.2亿,归母净利润9.7,占整年归母净利润16%

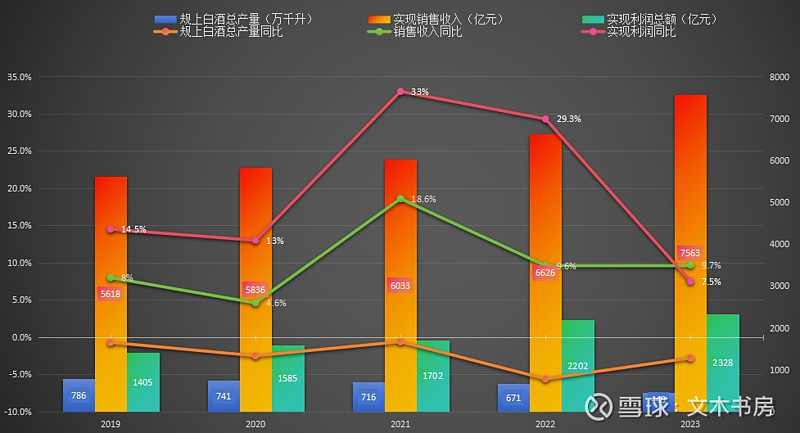

六、行业白酒数据

根据国家统计局、中国酒业协会数据,2023 年全国规模以上白酒企业完成酿酒总产量 449.2万千升,同比下降 2.8%;实现销售收入 7563 亿元,同比增长 9.7%;实现利润总额 2328 亿元,同比增长 7.5%。

茅台占据白酒行业19.5%的销售收入,创造行业32%的净利润,堪称行业奇迹。

七、茅台1935在2023年完成销售额约110亿,对应不含税营收97.3亿,按照2022年的平均吨价175万/吨,大致销售了5560吨。

关于平均吨价怎么来的:

2022年贵州茅台公众号披露的销售额是52.14亿,对应不含税营收46.14亿。全年销售吨数2636吨,直销+批发的平均吨价是175万。

系列酒也是奇了怪了,2022年系列酒营收剔除1935的营收是159.4-46.14=133.3亿;2023年剔除1935后的营收是206.3-97.3=109亿。不增反缩。

刚才上文提到的今年王子酒的营收在40亿以上,但在2021年经销商大会的时候,披露了王子酒销售额54亿元,折合不含税营收48亿。距离上次披露至今过了2年时间,没道理王子酒的营收还站在50亿以下。那么是不是系列酒产能没跟上来?导致拿了原本给其他系列酒的配比给1935了?

我猜测大概率就是拿了王子酒的配比。王子酒是仅次于茅台1935的单品,在茅台1935出来之前是仅次于茅台酒的单品,其生产工序跟茅台酒一样,王子酒基酒的质量不同于其他系列酒。

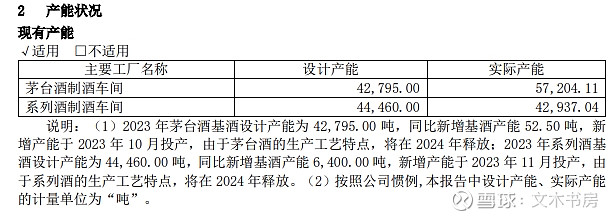

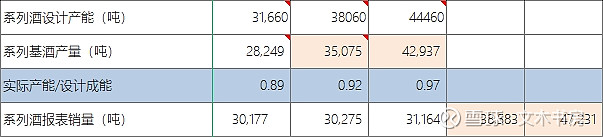

八、2023年茅台酒的设计产能增加42795-42742.5=52.5吨,实际产能增加57204.11-56810.44=393.7吨,新增的52.5吨设计产能在2023年10月份投产,与当年实际产能没啥关系。能与这新增的394吨茅台酒联系得上的估计是“十四五”技改建设项目、天气和空气湿度等共同因素造成。“十四五”技改建设项目2022年末开始,至今完成投资进度完成7%。这393.7吨按照今年直销吨价430万来计算将增加近17亿的营收。

系列酒设计产能增加44460-38060=6400吨,这6400吨设计产能是2022年10月新增并投产的,于2023年释放。实际产能42937.04-35075.39=7861.6吨,产出比例120%。

九、2024年的经营目标是增长15%。而今年茅台酒产量跟去年基本持平,今年的增长目标的主要靠去年末提出的经销商出厂价提价200元和系列酒的增量。剩下的差额要么用一些2022年留存下来的4320吨茅台酒,要么提高非标茅台的投放量。

经销商提价200元,不含税是177元,经销商的茅台投放量在2.6万吨左右(批发销量5.7万吨-系列酒销量量3.1万吨),177*2124*26000=98亿元;

今年的可销售商品酒数量是两年前的产量,2022年的产量比2021年增长了24%,至少也要带动系列酒营收增长24%+,带来50亿左右的营收。这两块加起来能完成营收目标7成的增量。

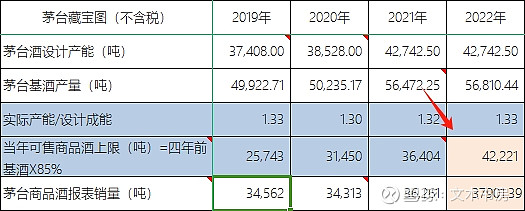

另外,茅台酒近些年的可销售商品酒取决于四年前基酒的产量85%,2022年打破了这一规律,只销售了2018年的茅台基酒产量的76%。

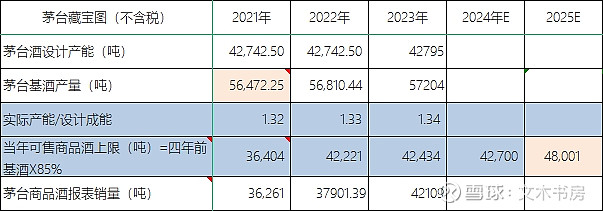

2023年又恢复了销售量是四年前茅台基酒产量85%的规律。当年留存下来的4320吨应该是当年增长目标已经达到了,剩下的留待以后备用。总之,可腾挪的地方挺多,达到今年的经营目标是撒撒水的。

十、2025年茅台有一个较大的爬坡

茅台酒:

系列酒:

2025年的可销售商品酒是2021年基酒产量的85%,2025年有5300吨的增量。全部投入直销的可能性非常高,从2022年起凡是一有茅台酒的增量,都投入了直销。2023年也没例外,直销从去年的1.1万吨,增长到现在的1.56万吨,仅有的4200吨茅台酒增量全部投入了直销。按照2023年直销430万的吨价,约有230亿的营收。

系列酒2024-2025年预测的销量是基于2022-2023年110%的比例计算的,2024年销量同比增长24%,2025年销量同比增长22%。按照现在系列酒66.5万的吨价计算,也有百亿左右的营收。2025年利润过千亿是板上钉钉的事情。

估值:

通过酒业家的信息了解到,茅台集团新五年奋斗目标中的“双一流”,是指打造世界一流企业,塑造世界一流品牌;而“三突破”则是指到2027年,茅台集团的营业收入突破2400亿元,利润总额突破1400亿元,白酒产能突破16万吨。

2024-2025的目标刚才计算了,没有什么压力。那么茅台继续保持年化15%在2027年就能达到1400亿的利润。公司茅台基酒存量大致在20万吨以上(年报半成品基酒28万吨,近两年系列酒产量7.8万吨,迎宾酒不存储,半成品基酒大概也就7万吨左右吧)是不是也没有什么压力,计算方式也就简单了。

2023年归母净利润747亿,年化15%,三年后即2026年归母净利润1136亿元,取30倍市盈率,合理估值1136*30=3.4万亿,买点3.4/2=1.7万亿,卖点为747*50=3.7万。

暂且就写到这。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议$贵州茅台(SH600519)$ @雪球创作者中心 @今日话题 #创作者中心# #雪球星计划#