点击上方蓝字“金宝财手记”星标我,以免收不到文章,一起学习,分享

9月18日国家统计局披露了白酒行业的最新数据

数据显示,今年1-8月份,规上白酒企业白酒(折65度,商品量)产量达261.8万千升,同比下滑13.2%;8月份白酒(折65度,商品量)产量跌幅有所收窄,其中,规上白酒企业(折65度,商品量)产量26.8万千升,同比下滑5.3%。

据中国酒业发布的《2023中国白酒行业消费白皮书》显示,白酒行业产量的巅峰时期是在2016年的1358万千升,2017年之后一路下滑,2022年,纳入到统计局范畴的上规模白酒企业完成酿酒总产量仅为671万千升,较2017年1198万千升的产量,下降约44%。

白酒产量下滑仍在继续,进入存量逻辑已然很久,未来竞争只会越来越激烈,马太效应的逻辑是否还能持续?行业终将步入穷途末路?

像这类产量下滑的数据公众号已经聊了数次,没有多大重复的必要。

今日,咱们聊点另类的,算是别开生面。用一个铅基添加剂行业的末路来与白酒产量减少的长期趋势做对比。

1974年,美国铅基汽油添加剂共有4家企业:乙基、杜邦、庞贝捷和纳尔科。该行业的前景在1973年发生突变,原因是美国环保总署签署实属了1970年的《清洁空气法案》,要求逐步停止铅基汽油添加剂的使用,并采取两个手段抑制:

第一、从1975年开始,应环保要求,美国新汽车必须装有尾气净化装置,含铅汽油会使这种装置无法正常工作,因此石油企业必须提供不含铅的汽油;

第二、环保总署对石油企业加入汽油铅化物数量做了限定,在此之后每加仑汽油含铅量和铅基汽油添加剂行业的市场规模开始持续下降;销量从20世纪70年代中期的10亿磅下跌到10年后的2亿磅,到1996年则几乎清零了。

市场规模的下降源自老旧汽车逐渐报废和汽车含铅量的规定,但这份协议只对美国境内的铅基添加剂进行逐步清零和限制进口,各大企业试图把含铅基添加剂的生意转向境外,但由于铅基添加剂易燃易爆,运输需要专业设备,即危险系数大,运输成本也高,虽然以海外建厂解决问题,但全球也有其他铅基添加剂的竞争对手,铅基添加剂的配方虽然不同,制作上却谁都能做,这种谁都能做产品,一定会出现价格战,因此行业不仅竞争激烈,也无法与下游石油企业达成长期合作,石油企业更希望行业内多多竞争,好让自己拿到便宜的价格。

总结一下:

铅基添加剂会导致净化装置无法使用,需求下降;

铅基添加剂制作方法简单,行业内有价格战;

运输成本高,危险系数大;

随着需求下降,产能过剩。

有趣的是,这个看似穷途末路的行业,已经连续盈利了20年。

这仅存的4家企业反而无意间被美国环保总署保护起来了,新规定阻止了新进入者制作铅基添加剂,即使获得了政府许可,又有谁愿意投入一个即将被禁用的产品?怎么看都是死路一条,但这恰恰让这仅剩的4家企业的铅基添加剂业务回光返照。

石油企业希望行业内四处厮杀自己好收渔翁之利,仅剩的4家企业却是齐心并力,采用统一定价,提价的方式来获得利润,量减价增是长期增长的逻辑,在1974年以后的5年时间里,就有30次提价行动,石油企业曾诱导其中的企业降价销售,最终也未能如愿。四家企业联合采购与生产,控制产量,控制原材料价格,共用一个结算系统,各家企业控制及维持原先的市场份额,真正做到了避免竞争,和气生财的局面。

尽管上述行为触碰了反垄断法,但由于已经存在多年的合作经验,管理层心理都有默契,反垄断法最后并没有造成什么显著影响。

销量持续下降,企业却仍然维持获利,甚至增大获利。1981年,乙基的添加剂业务占总收入的17%,利润的33%,1994-1996年,占比提升到总收入的23%,利润的63%,直到1998年,收入已然非常低,但利润率却高达44%,企业的其他业务的利润率也只有11%,远远比不上添加剂业务,直到业务最后消失,4家企业都是非常体面的离开。

Over

由巴老所说,拥有“特许经营权”的企业的产品或服务是被需要、被渴望、无可替代的,其利润不会受到侵害,正是应景。

美国环保总署限制了新进入者,相当于颁给了4家企业一个“特许经营权”的牌照,行业没有进入者,量减价增,业内统一提价,避免竞争,成为企业利润率最高的一项业务,美中不足是产品最终必须退出市场。

说回白酒,与铅基添加剂业务相同的是:

白酒拥有社交属性,被需要,被渴望,无可替代;

行业马太效应明显,行业份额未来更加集中;

行业拥有情感属性和商务属性,拥有量减价增的长期逻辑;

白酒业内的份额争夺从不以价格战为手段,价格战是杀敌一千自损八百,最愚蠢的法子。

铅基添加剂不同的是:

一个拥有几百年的历史品牌,全国知名品牌的企业,当下不可能再造一个出来,行业内难以进入新的竞争对手,历史文化给白酒颁发了一个“特许经营”牌照。

行业利润率比铅基添加剂的巅峰时期高出一半以上;

最重要的,具备情感独特属性的白酒行业不会消亡。

跟铅基添加剂业务一样的优点,却没有铅基添加剂业务的缺点,属实锦上添花。一个特许行业的前景远远优于普通企业,大多普通企业所处的环境是明面竞争激烈,暗处步步为营。提高效率,压缩成本是带来超越平均回报的不二法门。

特许经营企业拥有价格优势,即便是弱特许,也优于普通企业,重要的是,特许企业可以容忍能力平庸的管理层,普通企业却容不得一点错误,特许行业的商业模式总是能够吸引投资者的目光。

事实证明,也的确如此,在长期量减的趋势下,各大酒企的营收是如日中天,走出另一番风味,从2013年至2022年这十年里

茅台营收从346亿元增长到1276亿元,增幅约2.7倍;

五粮液营收从247亿元增长到740亿元,增幅2倍;

洋河营收从150亿增长到301亿,增幅1倍;

泸州老窖从104亿增长到251亿元,增幅1.4倍。

很明显,行业未来的利润只会走向更高。如果你拥有好的企业,好的商业模式,好的管理层,接下来你会拥有一段美好的复利过程,投资者应当抉择的,是哪几家酒企能走到最后,并一路陪伴到底。

据泸州老窖管理层在业绩说明会上判断白酒未来市场产量和消费量的平衡点在500万吨,相比今年仍存在一定的降幅空间,无论老窖的推测是否准确,都揭示了下降逻辑仍还存在。

我认为在度过激烈竞争后,白酒行业格局会相对稳定,白酒存在历史格局,情感属性的进入壁垒,足以抵抗新进入者,最终市场份额由在位企业分割。量减价增逻辑贯穿始终,未来白酒的增长点依然由提价完成,其背后是以国内经济发展,情感属性和商务属性为支撑。

没有地缘政治限制,在位企业数量较少,商品价格相对不受约束,能通过提价增长利润,是不是存在滋润过日的美好未来?一个如此高利率的品牌,管理层和经销商都是一条战线上的,总归是有办法。

不少唱空白酒的人认为,产量销量在下滑,喝白酒的人减少了;白酒的价增是依靠在国内经济的发展和居民的收入上,也有人不看好经济,这只是一个意识形态的问题,我只能笑着回答是的,没错,然后凑点钱买入一手压压惊。

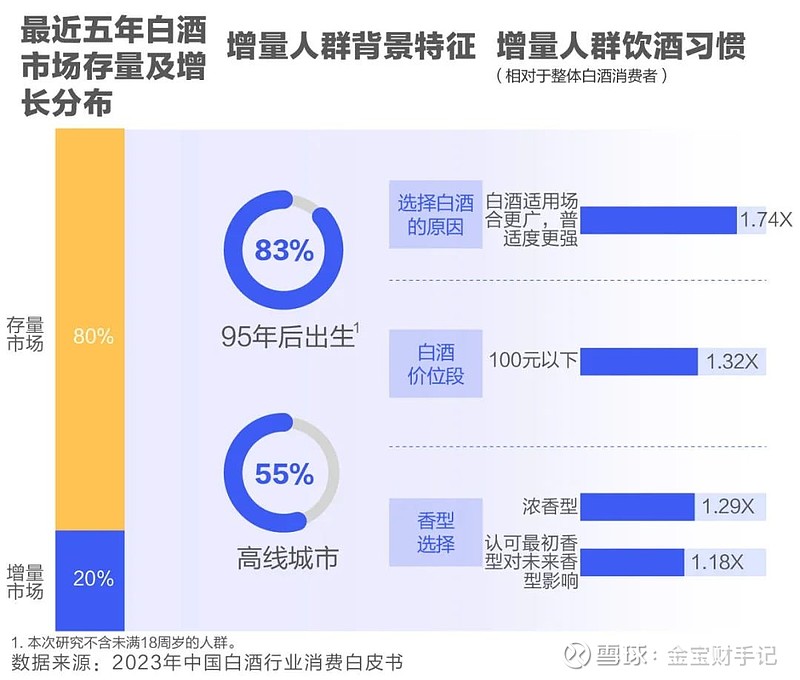

仍是以《2023中国白酒行业消费白皮书》数据来讲,

白酒消费上增长幅度最高的是95后的人群,排在次名是1985-1994年出生的白领人群,都是未来具备高增长潜力的。

95后人群占83%的增量,其中55%居住在高线城市,30岁左右的年龄段,年纪尚轻,还处于职场初级阶段,商务应酬上少不了酒精来促成交易;增进客户关系,上下级关系。白酒具备商务属性,场合普适性比其他酒种更广,当然,这并不是选择白酒的主要理由,选择白酒并不是以他们自身意志力为选择,而是以客户、以上级为中心所开展的选择行为,这些中心人群普遍是80后。

数据显示,年轻人碍于经济实力,普遍更偏好选择100元以下的白酒。站在经济发展,年龄增大的背景下,职位攀升越高,商务应酬也随着增多;薪酬的增加,也对品质档次有了更高的追求。随着时间的推移伴随来的消费升级和频次增加,95后终会成长为80后那一代人,拥有同样的消费能力和消费习惯。至于经济问题,我们在看不到任何长期萧条或者倒退的迹象,一切都在有序增长,这也是头部酒企纷纷扩产的原因。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议