进入2024年,白酒行业动销变慢、库存较高,但龙头企业依然表现良好,库存始终保持在健康状态之中,且旗下次高端、大众产品的发展态势更为出色。

对此,中国酒业协会理事长宋书玉表示,当前白酒产业仍将处于去库存周期,存量时代特征愈发鲜明。强强竞争以及产能提升导致的产业竞争加剧已成事实,消费需求多元化导致产品多元化,品类竞争加剧。

白酒行业营销专家蔡学飞则指出,五粮液、贵州茅台、泸州老窖、山西汾酒等发展势头强劲,但是,大量以中低端价格带为主的区域中小酒企依然面临着库存较高、动销降低、价格倒挂等问题。

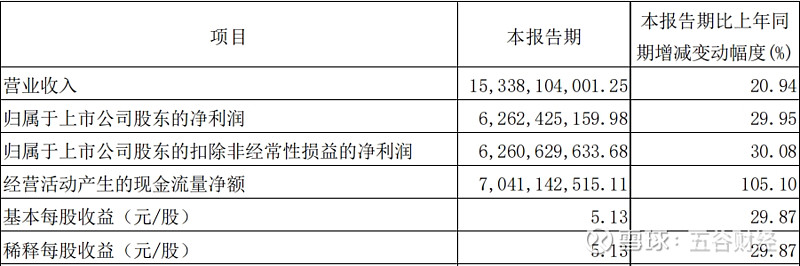

以山西汾酒为例,2024年第一季度营收约153.38亿元,同比增加20.94%;归属于上市公司股东的净利润约62.62亿元,同比增加29.95%。

报告期内,山西汾酒经营活动产生的现金流量净额超过70亿元,同比增幅在105%左右,远远优于同期收入、利润表现。

众所周知,经营活动产生的现金流量是最直观的现金指标,它反映了企业正常经营所产生的现金,是企业的造血功能,表现的是企业将净利润变现的能力,因此也是诸多投资者选股时的重要参考指标。

在业内人士看来,经营活动产生的现金流量净额是公司经营成果中“落袋为安”的部分,是企业盈利能力很好的补充指标。而且,与净利润是相辅相成的关系,通常如果经营活动产生的现金流量净额与净利润的比值(净现比)大于1,说明净利润是由真金白银收回的,而不是纸面富贵,这样的公司值得长期关注。

对此,快消行业分析师康定平表示,山西汾酒的经营性现金流显著改善,表明企业具备很高的风险承担能力,上市公司整体质量优越。

受益于此,截至2024年第一季度末,山西汾酒的货币资金高达55.09亿元,与今年初37.75亿元相比,增幅在46%左右。

“进入2024年,白酒行业发生了巨大变化,次高端白酒以及大众产品的发展势头十分迅猛,而这正是山西汾酒最为擅长的地方。”康定平指出,山西汾酒的收入、利润增长迅速,不出意外的话,2024年山西汾酒有望全面超越洋河股份、泸州老窖,成为仅次于贵州茅台、五粮液的第三大白酒上市公司。

端午节前,有报道指出,山西汾酒在云南昆明的销售公司经销商大会宣布,从6月20日起,老白汾近年来首次换代升级,全系列产品开票价将提价5元/盒,也就是每件(6瓶)上涨30元。

多位汾酒经销商证实了涨价消息,称目前还能买到原价的库存老白汾,20日以后就按提价后价格卖。目前一箱6瓶的老白汾10年的拿货价在720元左右,涨价后要750元左右;老白汾醇柔拿货价约420元,涨价是否跟进要看市场情况。

据悉,老白汾系列定位在100-200元价格带,主要产品包括老白汾10 年、15 年、20 年以及老白汾醇柔等多款产品,相比品牌头部的青花汾,老白汾的主要消费场景为大众宴请。

“过去,老白汾以省内为主、在山西市场具备较高的消费者认知度,省外在环山西市场具有较强优势、近年也有较快发展。”光大证券在研报中指出,山西汾酒的产品战略自2022 年由“抓两头、带中间”转变为“抓青花、强腰部、稳玻汾”,老白汾在当前市场环境下有望承担更多增量,预期老白汾系列今年收入增速或高于公司整体增速,特别涨价信息释放后二季度增长有望提速。

值得关注的是,全国餐饮市场继续回暖,大众的消费观念、支付能力也在不断提升。双重背景下,大众宴请市场已成为节假日消费增长的重要因素。

“今年拉动白酒市场的主旋律已经不再是高端、超高端白酒,而次高端以及大众白酒已经成为主要的支撑点。”康定平表示,山西汾酒在次高端白酒以及大众白酒市场上拥有着先天优势,且一直都是其着重的发力点,从而在2024年享受到了发展红利。

“我们预计,老白汾系列或是2024-2025年山西汾酒冲刺营收后300 亿时代的腰部核心。”券商在研报中认为,山西汾酒通过控制腰部产品市场投放量、提升产品品质、不断优化产品结构等,为公司的稳健发展提供了有力支撑。