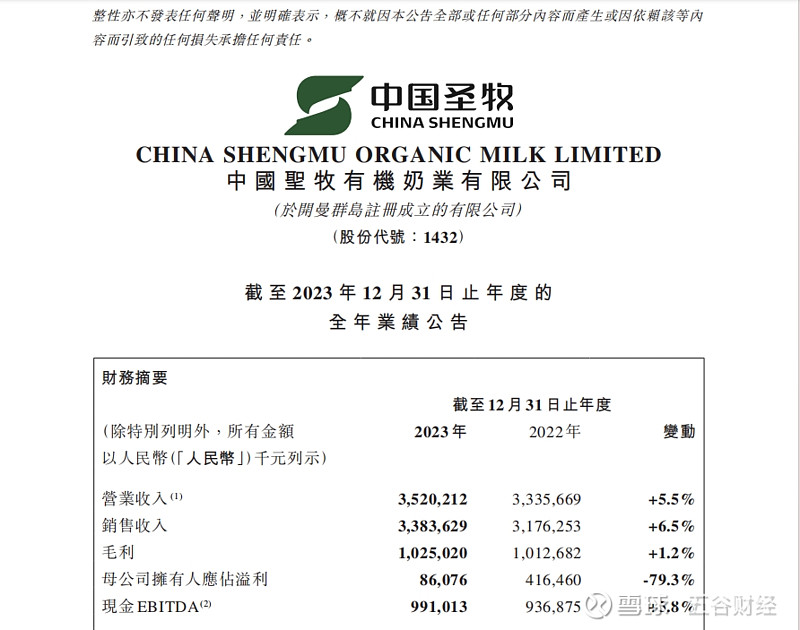

日前,中国圣牧发布了2023年业绩公告,虽然收入保持了增长势头,但由于原料奶售价下滑,公司利润下跌接近八成左右,

数据显示,2023年,中国圣牧实现营业收入约为35.2亿元,同比增长5.5%;母公司拥有人应占溢利8607.6万元,同比减少79.3%左右。

资料显示,中国圣牧的主要业务为奶牛养殖,生产和销售高端沙漠有机原料奶、优质非有机原料奶,专注沙漠有机奶生产销售业务,同时满足客户对优质原奶的多元化需求,不断开发出多种功能性原奶以丰富公司产品结构,提升公司盈利能力。

据悉,2023年度,中国圣牧日产鲜奶首次突破2000吨,达2119吨。其中有机认证牧场18座,日产鲜奶1667吨;DHA奶牧场2座,日产鲜奶133吨;有机A2奶牧场1座,日产鲜奶34吨。

对此,中国圣牧方面表示,多元化、高端化的产品结构使得本公司在原料奶行业中拥有明显的差异化竞争优势。

然而,在奶牛养殖行业方面,当前上游原料奶供应较为宽松,原料奶的产量增长速度大于下游需求的增长速度。

数据显示,2023年中国原料奶总产量4197万吨,同比增长了6.7%,与2022年的增幅基本持平,在此形势下,生鲜乳价格在去年基础上继续下降。

截止2023年12月最后一周农业农村部监测奶牛主产省(区)生鲜乳平均价为 3.66元╱千克,较去年同期下跌11.2%;2023年全年均价3.83元╱千克,同比下降7.9%。以中国圣牧为例,2023年,其原料奶平均销售单价约为4.76元/公斤,同比下降4.9%左右。

在此之前,另一家大型奶牛养殖上市公司,即现代牧业总裁孙玉刚表示,目前国内原奶行业主要面临供需矛盾,2023年国内原奶供给量增长约为6%,但需求端则呈现略有下降或不增长的趋势。

总体来看,受到下游需求增速放缓,上游饲草料成本持续高企的影响,奶牛养殖行业的盈利能力进一步被压缩,部分企业面临生存困境,降本增效,注重企业流动性风险管理成为行业共识。

“乳制品行业消费在复苏,但2023年复苏动力稍显不足,因此,为乳制品企业提供原料奶的奶牛养殖企业,一直无法卖出高价。”快消行业分析师康定平表示,进入2024年,乳制品行业消费复苏有望加速,但效果可能需要在下半年才能显现出来,因此,2024年上半年,奶牛养殖企业的业绩也不值得期待。

乳业资深专家王丁棉则提到,“2023年的乳制品市场不太景气。乳企不得已加大原奶喷粉力度,原料奶粉、乳制品产品的库存量很大;而在终端消费市场,因消费者的消费信心与消费力下降,故无法拉动消费。”

据对全国500个县集贸市场和采集点的监测,3月第3周(采集日为3月21日)内蒙古、河北等10个主产省份生鲜乳平均价格3.53元/公斤,比前一周下跌0.6%,同比下跌11.1%。

也就是说,进入2024年,原料奶的销售价格不仅没有回升,还在进一步下跌之中,这对于奶牛养殖企业来说,是一个较大的利空。

业内人士指出,2023年国内奶牛存栏数约减少了100万头,但由于奶牛单产的提升,以及这两年新增牧场产能的逐步释放,原奶供过于求的问题仍没有完全改善。

有河北奶农透露,近期奶价又在下滑,一些社会牧场的合同奶价已经跌至3.1元/公斤,比此前又减少了0.3元到0.4元,部分原奶产能还需要牧场自寻出路。

不过,随着行业资源的优化整合,规模化大型牧场的数量逐年增多,这对行业的长期可持续发展有积极作用。

“不管是猪周期,还是牛周期,最终都要在产能上做出调整,在乳制品消费增长动力不足的情况下,奶牛养殖数量只能被迫减少,直至达到新的新平衡点,原料奶价格才能止跌。”康定平称。

然而,经过多年发展,我国奶业振兴空间巨大。2022年我国人均乳品消费量42公斤,仅为亚洲平均水平的二分之一、世界平均水平的三分之一。若按照国民健康膳食指南推荐的110公斤摄入标准,未来乳品消费增长空间非常大,这是奶业振兴最大的优势所在。

对此,康定平坦言,国内乳制品市场发展空间依然很大,但需要各方合力进一步激活消费,才能让原料奶行业真正地“火”起来。