1.为什么研究

因为我重仓了。。。还是高位重的仓,好吧我承认我是菜鸟,被情绪影响很正常。我对这只重仓票真的很不放心,颠来倒去的反复思考,但思考是很难排出完整逻辑,说出来或者写出来才有,所以有了以下拙见。如果我写的哪里不对,非常欢迎批评指正。

2.我买入的理由

公司基本面良好,估值低(后来发现不太对),成长高,政策面导向。

3.股价的估计

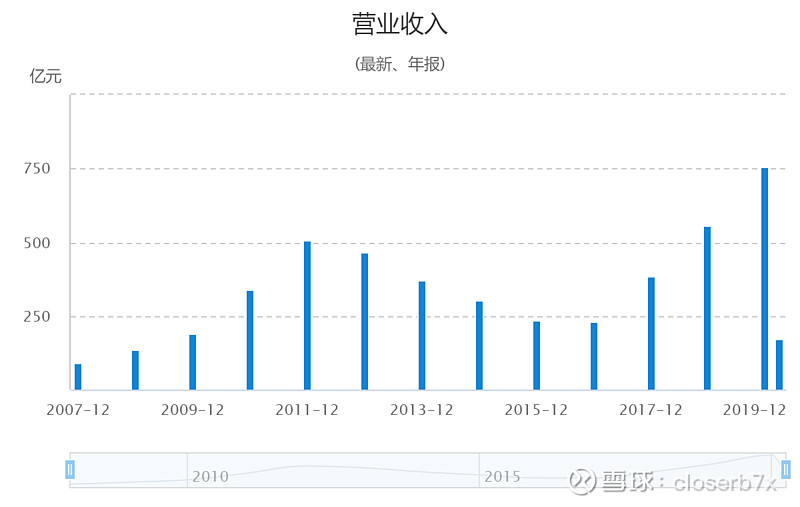

这是只超强周期股,我的导师曾告诉我能买这种股的应该是业内人士。很明显我不是业内人士,我几个月前完全不知道有这么个行业,但这不能阻止我研究他。翻看历史数据,上一个景气巅峰是在11年。

10年较09年营业收入同比上涨了近80%,11年较10年上涨了近50%,如今的18年,19年的成长速度同样在放缓。最关键的一点,11年全年其实也是相对高增长的,但是其股价在11年4月就从最高点一直滑落。

都说股票是对未来的反应,那么我毫不怀疑11年提前预期到增长会放缓甚至滑坡的牛人很多。所以问题来了,今年是否就是顶点?景气到底能持续多久。我承认我对工程机械行业一窍不通,我只能用最笨的方式来进行简陋的计算。

首先我翻看历史成长数据,营业收入翻倍那年算起,景气的年份大概有6年(这个我不能确定),到低谷也就是不景气的年份大概有4年,最低的在15年左右,推算下来20年处于景气末期了。

然后是销售量,19年是25万+了。排除涨价,需求等其他因素,单按萝卜上的一致预期——成长20%算,今年应该到30万台。11年(上一个巅峰)大概是18万台的出货量,我就算工程机械需求的成长与GDP一样,年平均6的样子,那么巅峰后的9年,也就是今天,巅峰出货量应该是180000*1.06^(9)≈304000

最后是股价,同样愚蠢的算法,11年巅峰17块,我就把今年当作景气的顶峰,那么同样的情况不同的年份,其股价应该换算成17*1.06^(9)≈28.7,那么少一些,26块钱的顶峰能否看到?

4.反过来看

上面这么乱分析一通,确实能起到自我安慰的作用,但我还是有我的担忧。

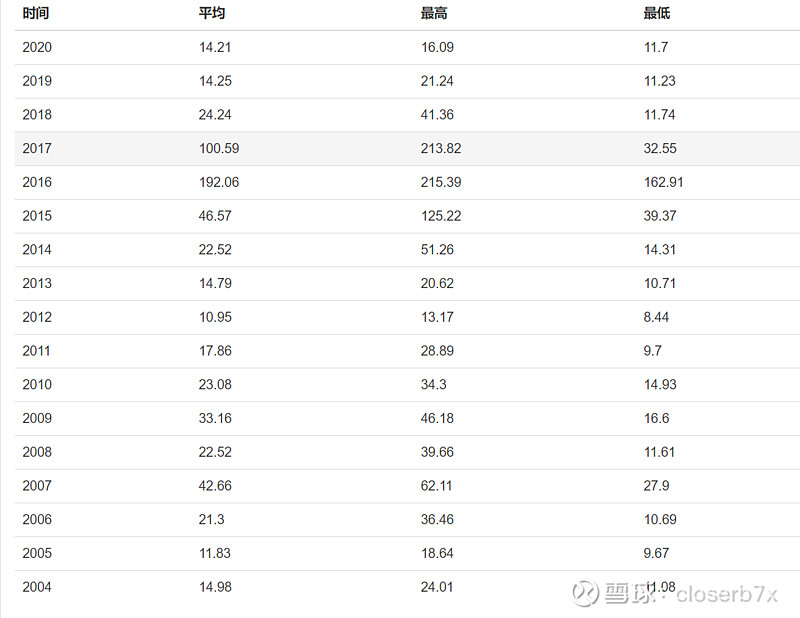

首先是我能看到最大的问题,估值。最近看的《战胜华尔街》,买周期股,看其市盈率应该反着看,市盈率越低是越要担心的。

如果从历史看,市盈率到17(11年),再降至11(12年)的时候,三一的估值是让人流口水的,但其股价也真的在坐滑梯。那么今去年的14是否是一个警示信号了?相反,你在市盈率最高的16年接近200的市盈率买入,至今已经翻了5倍了,而市盈率则变为了14.

然后,买三一,我觉得一部分人估计和我一样是因为世界与国内经济受疫情影响较大,认为大概率会再拉一波基建,房住不炒政策,可能不会对房地产股有高预期, 但是造造房工具的企业是真的可以看一看的,同时三一有一个特性是东边不亮西边亮,你不搞房地产,你总会搞环城交通吧?地铁你要做吧,高铁呢?5G基站的?我在深圳,我现在能看到周边就有很多楼盘,我能看到三一的车。

但是不是又有一种可能,我们主观认为的小概率事件可能发生——放弃老基建,就是做产业升级,大力发展消费,医疗,高科技?

5.最后

这是我在雪球发的第一篇长文,作为一个新手+菜鸟,这是我认知内的东西了。有更好的赛道如大消费等我知道,但我还是希望最后能证明我的投资逻辑是正确的吧。毕竟学习时间还很短,有很多不足,不求有功,但求不要有大错,毕竟我想在这个市场长久的玩下去。

如此