盲目选择一只基金进行定投,长期坚持下去一定能赚钱吗?如果赚钱的话,能赚多少钱?能否10年10倍或者更多?

有人定投6年以亏损收场,为什么会有这样的结局呢,今天我们用A股指数历史数据探讨定时定额投资策略的亏损概率,你会看到定投没那么简单!

截至2021年2月底,A股市场投资者首次突破1.8亿个,其中,自然人投资者数量占比99.77%。关于普通投资者,除了极少数的专业股民外,绝大多数都有着自己的本职工作,利用业余时间来炒股的盈利能力与专业投资机构相比,差距不言而喻。大多数散户最后都被动地离开了市场,部分散户在A股市场上侥幸赚了点小钱,但与交易时承受的煎熬是严重不匹配的,依然没能练就稳定盈利的能力。鉴于此,我们从最简单的定时定额策略开始研究,希望可以借助定投策略在指数基金投资上的回测,探寻其在A股市场上的可行性,寻找在长期投资中安全有效、睡得安稳的投资策略,并且通过不断优化,尽可能地提高定投的收益率。

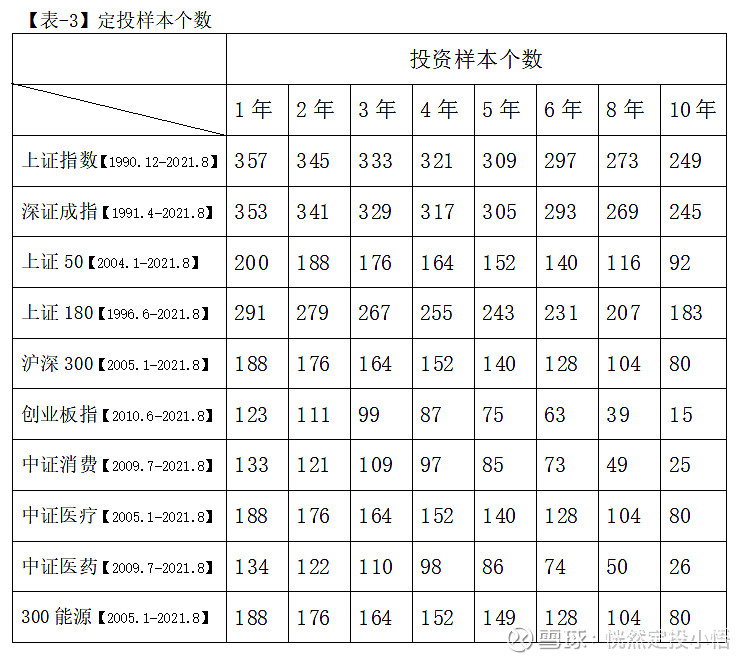

我们选择上证指数、深证成指、上证50、上证180、沪深300、创业板指、中证消费、中证医疗、中证医药和300能源10个指数作为回测对象。这样的选择基于以下几点:一是成立时间较长,距今超过十年,可以满足长期回测的需求。二是这些指数覆盖范围比较广,具有很强的代表性。

我们分别选择1年、2年、3年、4年、5年、6年、8年和10年期的投资期间,来探测各指数基金在不同周期的亏损概率。

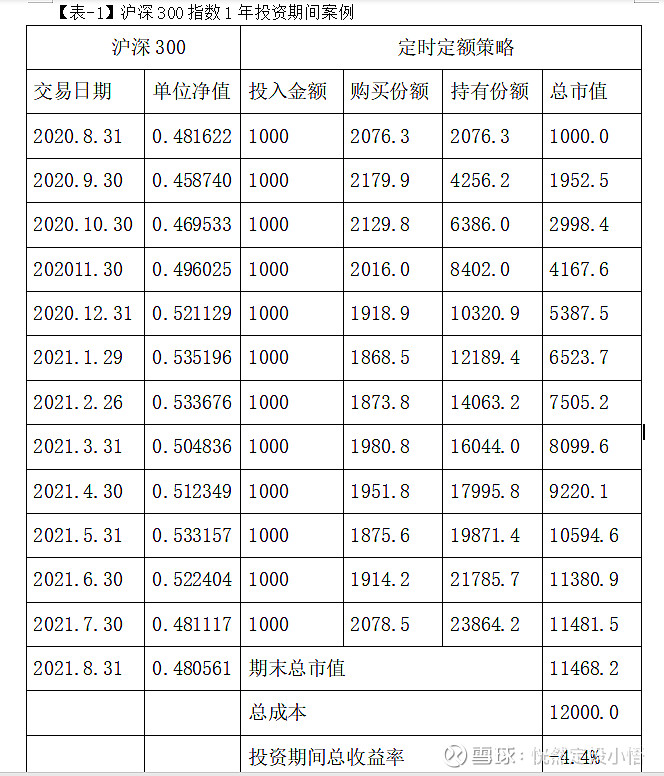

现在我们以沪深300指数投资期为1年的定投为例进行举例说明。表-1展示了定投策略在2020.8-2021.8对沪深300指数基金的模拟定投。本案例中,在每个月的最后一个交易日,购买沪深300指数基金(为了计算方便基金净值为对应的指数除以10000),持续进行12个月。表-1的数据反应了定时定额测策略下的基本规则:在每期投入金额相同的情况下,当价格较低时,购买到更多的份额,而在价格较高时购买到更少的份额。全部的份额最终以2021年8月31日的0.480561元/份额测算期末市值,并用公式(期末市值-总成本)/总成本计算其总收益率。

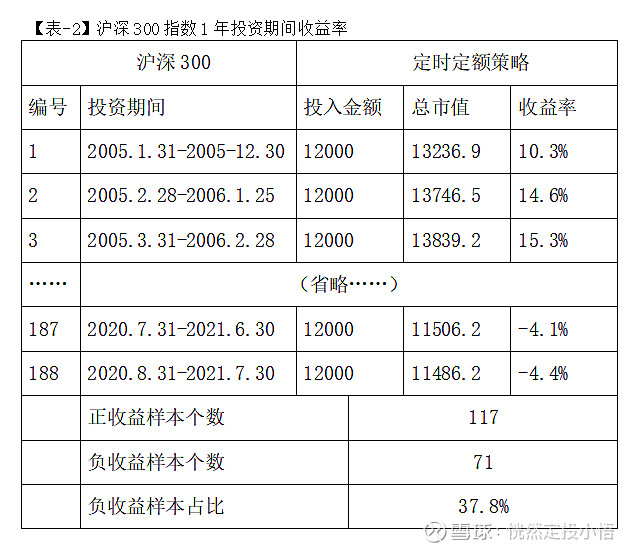

按照上述计算方法,我们看下2005.1.31-2021.8.31期间沪深300指数1年期定投的收益情况。我们把1年定投期间收益率的计算结果直接列在表-2中,共188个定投样本,正收益样本共117个,负收益样本共71个,由此可得,1年期沪深300指数的定投策略负收益样本占比为37.8%,也就是说,你从2005.1-2020.8月的任一个月末开始按月定时定额买入,持续进行12个月,那么定投的亏损概率是37.8%。亏损的概率超出你的预期了吗?

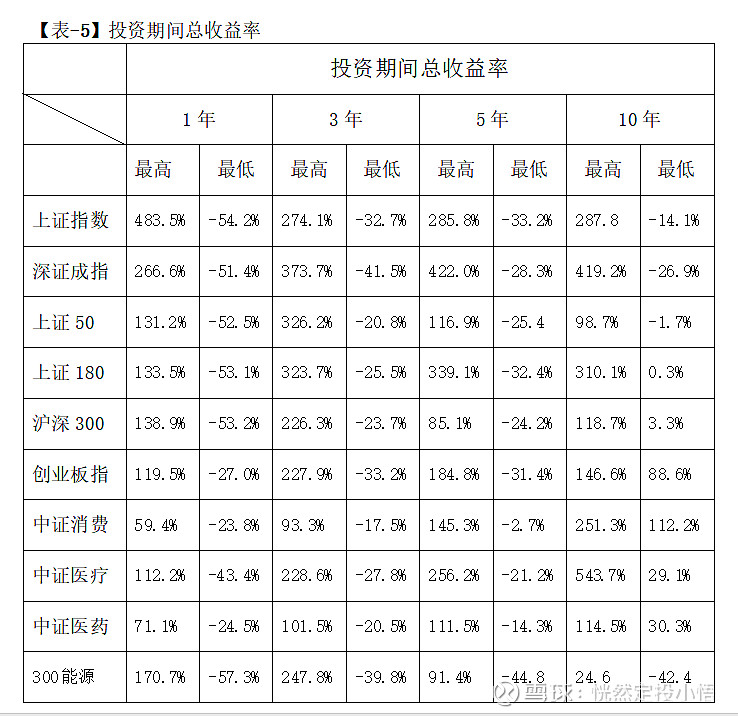

现把1年、2年、3年、4年、5年、6年、8年和10年期的投资期间在不同指数的投资表现进行计算汇总,表-3列出了对应的定投样本个数,表-4对负收益样本占比进行了比较,表-5列出了不同投资期间的最高和最低收益率,这里要注意,各个指数的时间跨度不一样。

现在结合表中的数据我们进行深入分析相关的问题。

一、坚持长期基金定投,能保证一定赚钱吗?答案是否定的!我们从表-4中可以看到,上证指数、深证成指、上证50以及300能源指数,不管是短期定投还是10年长期都有亏损的可能,尤其是300能源,定投周期越长负收益样本占比越高,定投这个基金,赚钱的概率很小。通过计算,如果从2005年1月开始,对300能源指数持续定时定额定投到2021.8,总收益率约-21%,定投16年多,结果还是亏损,如果坚持了这样的定投,得有多煎熬。我们可以从它的指数走势图上更直观的看到,它的净值走向总体是向下的趋势。定投虽然能够摊平成本,但定投的最终盈利,还要看投资标的未来趋势,只有震荡向上的走势,定投才有更多的机会去盈利。

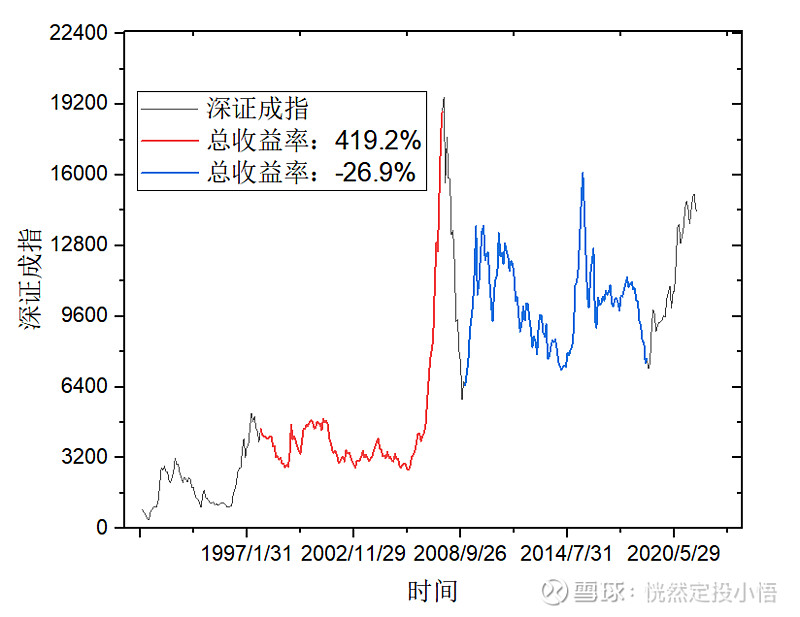

二、坚持长期基金定投,最多可以赚多少钱,最多可以亏多少钱?从表-5可以看出,中证医疗定投10年的收益率最高,可达543.7%(年化收益率35.6%,挺高!),但这个是1000多个10年投资期间样本中最理想的一个。不同指数上的1年、3年、5年、10年投资期间的最高收益率可以作为该指数定投收益的上限值供参考,这样会帮助戒掉贪心,清楚市场最多能给予多少收益,而不要想从市场无休止的索取。定投1年的负收益率最值竟然达到-57.3%。但是随着投资期间的拉长,大部分指数负收益率基本上都会减小,直至出现正收益。图-1显示了深证成指10年投资期间收益最高和收益最低的两个样本,仔细分析会发现,这些定投收益最高的,都是在最高点附近出场,亏损最大的,都是在熊市最低点附近出场,这些收益率上限值可以给你一个参考,让你理性的看待预期的收益和承担预期的亏损,不要做一些不切实际的想法或者过于担忧账面浮亏。

三、定投需要理性、耐心和信心。多研究你所定投的投资标的,虽然过去的行情和收益不代表未来表现,但还需要多研究多参考,例如价格突破前高的某个比值,定投收益创新高了,就要防范回落风险,适时减仓,而不是冒进在高处加仓,梦想着定投十年十倍的收益。当价格进入进入底部长期震荡,定投负收益创新新高时,多看看历史亏损下限时的历史走势,找回自信,坚定定投,很可能曙光就在不远的未来,而不是在底部震荡区间减仓甚至清仓,如图-1中绿色段,在坚持3个月,收益将从-26.9%到正收益10%。

四、定时定额是我们常说的普通定投或懒人定投,还有很多定时不定额等很多增强型的定投策略,例如价值平均策略,智能定投等等,所有的策略的核心,就是在相对底部的区域积累更多的筹码,在相对较高的区域适当减少筹码让部分盈利落袋为安,让资金更好的循环使用。适当的优化,会对收益有较好的提高,因此,定投也需要不断的学习和研究,才能更好地把定投策略应用在A股市场上,才能取得更好的收益。后面有机会我们再探讨增强型定投策略和定时定额定投策略的比较。

【本文的研究的结果依据历史数据统计得出,仅供个人研究和参考,不代表未来指数表现,亦不作为任何投资决策和收益承诺。】