一、基本情况

1.上市地点:主板;申万行业:机械设备-专用设备。

2.公司简介:发行人全名浙江力聚热能装备股份有限公司,公司主要从事 热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和 生活用水,以及供应工业生产所需的蒸汽。

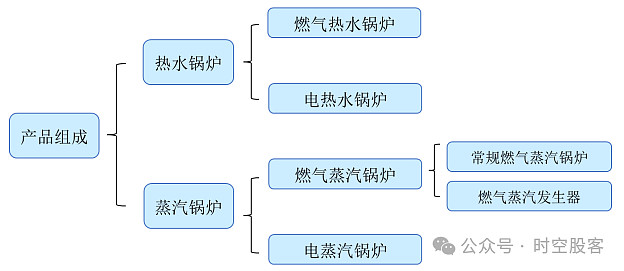

3.业务简介:公司通过多年的研发和技术积累,自主研发了水冷预混燃烧技术、烟气冷凝换热技术、真空相变 换热技术等一系列锅炉制造技术,运用该等技术所生产的热水锅炉及蒸汽锅炉具有运 行效率高、运行成本低、安全性高、氮氧化物排放低等特点,可广泛用于楼堂馆所及城镇集中供热、工矿企业工业蒸汽提供等。公司具备较强的技术实力,已获得高新技术企业认证、浙江省隐形冠军企业、国 家级专精特新“小巨人”企业、国家级制造业单项冠军企业等多项荣誉。

4.控股股东及实控人:发行人控股股东为何俊南,实际控制人为何俊南,合计控制公司87.55%的股份(发行前)。

二、经营及财务分析

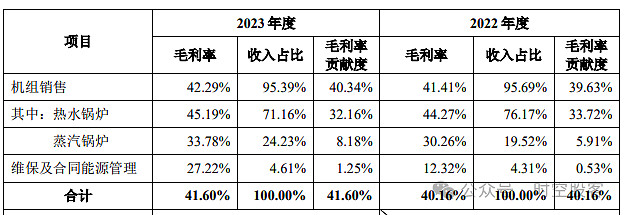

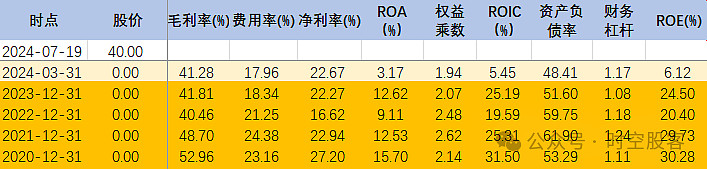

1.报告期主要产品毛利率结构:公司营收结构中热水锅炉占比70%以上,毛利率45%左右,是公司的主要业绩贡献来源;公司下半年营收占全年营收的55%-65%,有一定季节性。

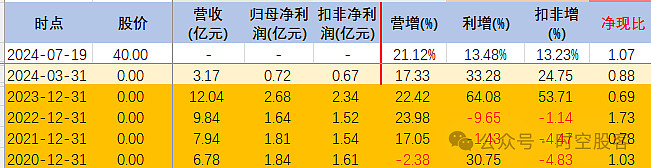

2.财务简析:2021-2023年,公司营收年化复合增速21.12%,归母净利润年化复合增速13.48%(扣非13.23%)。报告期营收整体增长稳健,但年度差异较大,利润增速低于收入增速,且四年中三年扣非业绩下滑;自由现金流约为净利润的1.07倍,现金流质量较好。毛利率虽然有下滑趋势,不过绝对值较高,净利率较为稳定,资产负债率50%左右,有息负债不高,上市前ROE在20%+,整体盈利能力不错。2024上半年预计实现归母净利润0.61亿元~0.75亿元,同比变动4.18%~28.09%。

3.产业链特征及市场地位:工业锅炉生产的主要原材料为钢材,因此上游行业主要为钢铁行业。热水锅炉的下游客户主要为医院、酒店、学校、写字楼等楼堂馆所和集中供暖公司, 蒸汽锅炉的下游客户主要为食品、饮料、包装印刷、纺织印染、医药、烟草、化工、造纸、煤炭等行业。公司为工业锅炉行业头部企业,在国内工业锅炉的市场占有率分别为 1.82%、3.17%和 3.57%, 位居我国工业锅炉行业前十名之内;公司热水锅炉市场占有率位列行业第一。

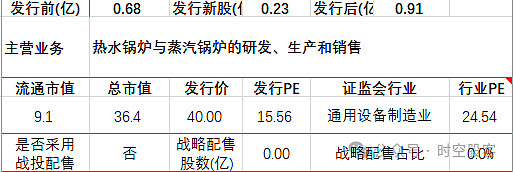

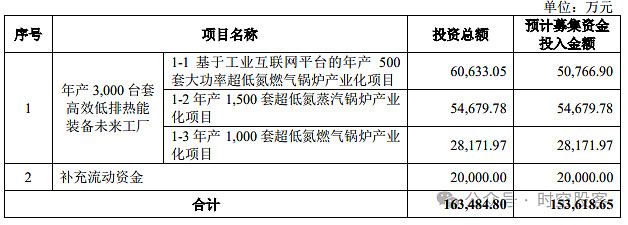

4.募投项目:计划募集资金15亿元;实际募资9亿元,少募6亿元。

三、估值分析

发行价40元,总市值36.4亿元(流通市值9.1亿元),归母净利润ttm2.86亿元,发行市盈率(PElyr)15.56倍(对应2023年归母净利润和扣非净利润孰低),滚动市盈率(PEttm)12.72倍(对应归母净利润ttm)。

1.相对估值(可比公司、行业):四家可比公司西子洁能、华光环能、海陆重工、迪森股份,可比公司PEttm均值为20倍;专用设备行业PEttm也为20倍。以20倍市盈率作参考,约有57%上涨空间。

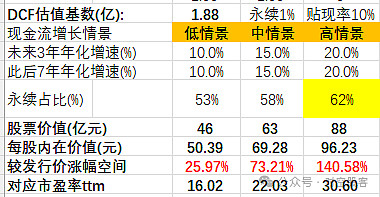

2.绝对估值(DCF):以净利润七折(1.88亿元)作为自由现金流估值基数,发行价低于低情景(10%预期增速)内在价值。

综合判断:主要从事热水锅炉与蒸汽锅炉研发、生产和销售的主板公司,毛利率明显高于可比公司(最新毛利率40%,可比公司最高的迪森股份为27%),原因是公司客户定位于楼堂馆所及集中供热企业,而同业多为化工、有色等工业企业。盈利能力和成长性较为稳定,现金流较好,发行价40元,PEttm12.7倍,而可比公司均值与行业PEttm目前均为20倍左右,安全边际较高,同时考虑新股溢价,积极申购。

新股等级:积极申购>谨慎申购>放弃申购(前俩都可申购)