一、基本情况

1.上市地点:主板;申万行业:电力设备-电机。

2.公司简介:发行人全名安乃达驱动技术(上海)股份有限公司,公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。

3.业务简介:公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机, 以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。公司为高新技术企业、国家级专精特新“小巨人”企业、上海市企 业技术中心、上海市专利试点企业。公司境内销售以直驱轮毂电机为主,以中置电机、减速轮毂电机及控制器为辅;国内客户主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商。公司境外销售以中置电机、减速轮毂电机及控制器等为主;国外客户主要有 MFC、Accell 等欧洲知名电助力自行车品牌商。

4.控股股东及实控人:发行人无控股股东,实际控制人为黄洪岳、卓达,合计控制公司82.76%的股份(发行前)。

二、经营及财务分析

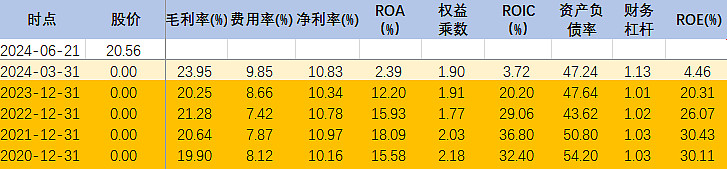

1.报告期主要产品毛利率结构:2023年营收结构中占72%的是直驱轮毂电机,毛利率9%。

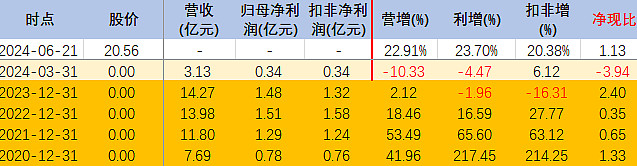

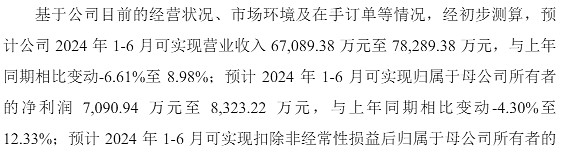

2.财务简析:2021-2023年,公司营收年化复合增速22.91%,归母净利润年化复合增速23.7%(扣非20.38%)。报告期整体成长性良好,利润现金质量也很好。2024H1预计实现归母净利润7090万元~8323万元,同比变动-4.3%~12.33%,2023年以来业绩有所放缓、下滑。

3.产业链特征及市场地位:公司上游行业为钢铁及有色金属行业,原材料主要为磁钢、定子、端盖、 轮毂、漆包线等,其价格与金属镨钕、钢、铝、铜等大宗商品的价格紧密关联。电驱动系统行业下游应用较为广泛,除了公司产品主要应用的电动两轮车行业外,电驱动系统还能应用于汽车、工程机械和工程车辆、大型工业设备等 诸多行业。在直驱轮毂电机产品市场,根据弗若斯特沙利文的统计数据,2020-2022 年,公司在国内的市场占有率分别 为 7.06%、7.80%和 7.23%;公 司直驱轮毂电机市场占有率高于八方股份,但与金宇机电仍有一定的差距。

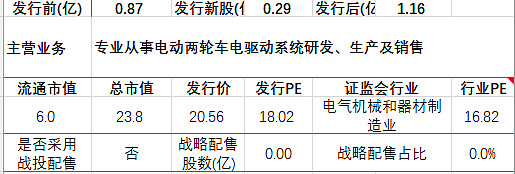

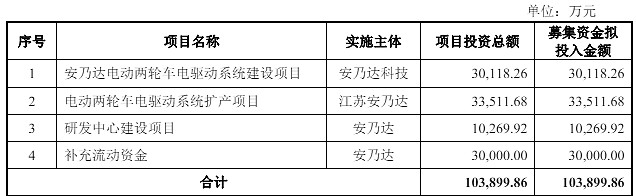

4.募投项目:计划募集资金10.8亿元;实际募集资金6亿元,少募4.8亿元。

三、估值分析

发行价20.56元,总市值23.8亿元(流通市值6亿元),归母净利润ttm1.46亿元,发行市盈率(PElyr)18.02倍(对应2023年归母净利润和扣非净利润孰低),滚动市盈率(PEttm)16.3倍(对应归母净利润ttm)。

1.相对估值(可比公司、行业):公司两家可比公司PElyr均值为35倍,PEttm均值为41倍;电机行业PEttm为34倍。综合看,可以采取35倍估值为参考,对照约有115%上涨空间。

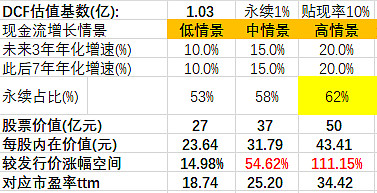

2.绝对估值(DCF):发行价低于低情景(10%预期增速)内在价值(2023净利润七折1.03亿作为现金流基数),有较大安全边际。

综合判断:专业从事电动两轮车电驱动系统研发、生产及销售的主板公司,成长性和现金流都不错,发行估值偏低,积极申购。

新股等级:积极申购>谨慎申购>放弃申购(前俩都可申购)