海天味业(603288) 简评及估值分析:#603288海天味业#

1.业绩方面:近十年,营收CAGR11.32%,净利润CAGR13.35%,中速增长;近三年,营收CAGR2.52%,净利润CAGR-4.22%,明显放缓,2022-2023连续下滑,2024年Q1业绩恢复正增长。现金流方面,近十年经营现金流CAGR14.31%,自由现金流CAGR13.78%,基本与净利润增速一致。

2.财务指标:2021年前毛利率在40%以上,此后近三年都在35%左右,ROE也从2021年前的30%+下滑到如今的20%左右,整体降了一个量级。过程控制上,我们可以看到近三年,随着毛利率的下滑,公司的费用率也在下滑,因此净利率的下滑幅度尚能接受,更加反应景气度和盈利能力变化的是资产周转率的下降,实际上海天近十年的资产周转率是持续下降的,从1.11次下降到0.68次,如果对标茅台,你会发现二者的差距还是挺大的,茅台的毛利率和资产周转率都稳定的多。整体判断的话,海天的盈利能力应该是历史性的下了一个台阶,核心的ROE之“锚”从30%下降到20%,这可能是一个从卓越到优秀的退变。

3.分红情况:海天味业上市以来共募集资金19亿元,分红228亿元,分红额是募资额的近12倍,还是很优秀的;平均的分红比例为54%,其中近三年的分红比例为55%,与历史持平,但对比茅台的话,还是低了下,茅台这两年加上特别分红,分配比例已经超过80%。

4.行业之变?此消彼长!从增量市场到存量市场的变化

在看到海天业绩下滑的同时,我们再看下中国酱油行业另外两家公司中炬高新(厨邦)和千禾味业的表现,下表的结果还是一目了然的,过去三年海天与另外两家公司的业绩是此消彼长的,这意味着酱油调味品行业也从一个大家共同发财的增量时代转入到了竞争加剧的存量博弈时代。当然,这不意味着后面的趋势就是海天一直向其他品牌让渡份额,这两年海天的份额下降不排除一些经营战略的变化,譬如近两年他们在削减经销商,而中炬高新则相应的在做线下扩张,这种变化对短期业绩的影响肯定是有的,至于长期影响还要再观察,但存量时代的不确定性增强是毋庸置疑的。

5.估值分析:

6月21日海天味业股价34.35元,市值1910亿,PEttm33倍,PS7.56倍,PB7.2倍,今年以来下跌8%。

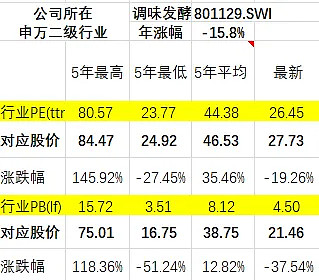

相对估值:对照两家可比公司以及行业估值,海天的估值还是偏高的;两家可比公司的平均PE为18倍,平均PS、PB都在4倍左右,行业的PE在26倍、PB在4.5倍,而海天的PE在33倍,PS、PB都在7倍以上。龙头可以给予溢价,但前提是龙头要保持与其地位基本匹配的业绩。如果向行业靠拢的话,海天约有20%-37%下跌空间。

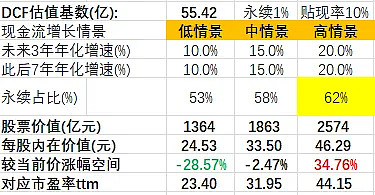

绝对估值(DCF):以2023年自由现金流55亿为基数(近五年自由现金流平均值),当前股价在中情景(也即15%潜在增速)对应内在价值附近。但问题在于,过去十年的增速都没有达到15%,何况在下滑一个台阶之后?个人认为,10%的成长预期,对海天来说更为合理。对应这个新锚的话,海天合理估值应该在20-25倍之间,大约还有20%-30%下跌空间。

机构对公司业绩和股价预测方面,33家机构对公司未来三年业绩CAGR平均预测值为11%,但券商的老毛病在于,永远只能看多,哪怕业绩下滑下台阶,涨幅空间仍然是大大的,他们的盈利预期通常是偏高的,而且与股价判断经常是矛盾的。

最后,我们用前面说的“股息率底”去判断下海天的底部,目前海天的股息率大概在1.7%左右,距离国债收益率2.5%还有较大距离,如果我们以2.5%的股息率倒推,海天大概合理的估值在22倍左右,跟我们前面的判断是差不多的。

综合看:海天味业近几年的下跌有业绩下滑的因素,主要还是前面太贵了,2020年底海天的PE和PB达到了惊人的100倍和35倍,这可是个消费股,只能惊叹大A的疯狂!这几年是估值和业绩的双杀,但从我们前面的分析看,海天应该仍未到达合理估值,以25倍PE为锚,海天的合理股价在25-27左右,仍有约有20-30%的下跌空间!

海天味业(603288)月线图