一、光格科技申购分析

688450 科创板 机械设备/通用设备(申万分类未出来,参考理工光科做的分类)

1.基本情况

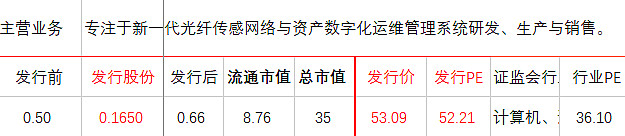

公司是专注于新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售的高新技术企业。经过多年发展,公司已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品,广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。

公司是国内以分 布式光纤传感器为核心的资产数字化运维管理领域的主要供应商之一,为行业龙头企业提供产品和服务,公司客户包括国家电网、南方电网、华能集团、国家电力投资集团、大唐集团、国家能源集团、中天科技、亨通光电、以及葛洲坝集团、 中国中铁等行业龙头企业或其下属单位,公司产品分布于全国各省市区域。

2.经营分析

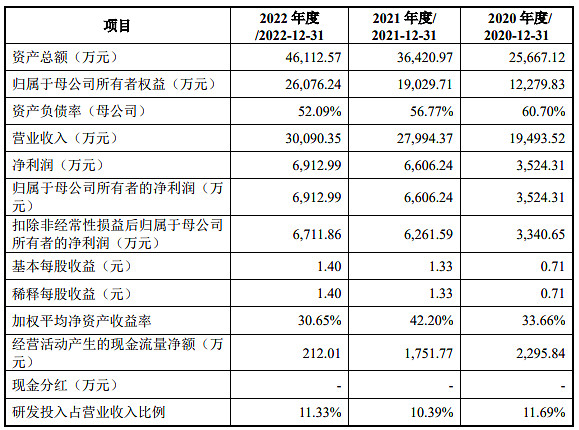

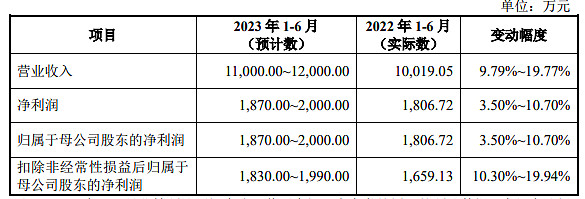

成长性:过去三年,营收复合增速37.81%,归母净利润复合增速61.6%(扣非67.34%);2023年上半年,营收同比增速预计9.79%~19.77%,归母净利润同比增速预计3.5%~10.7%(扣非10.3%~19.94%)。

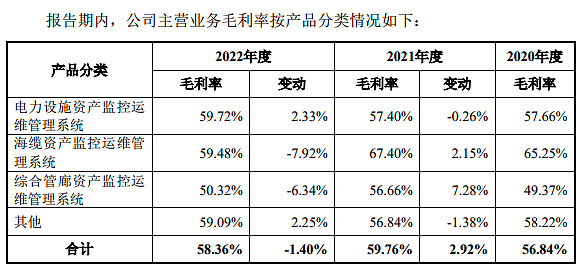

盈利能力:2022年毛利率58.36%,净利率22.97%,ROIC25.44%。

现金流:自由现金流两年为正一年为负,平均净现比0.27。

资本结构:2022年资产负债率43.45%,有息负债0.79亿元。

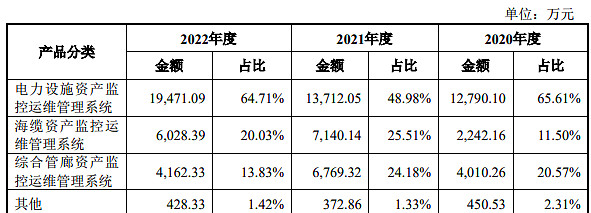

产业链:公司原材料主要包括元器件、结构件、传感模块、配电设备、通信设备等,下游行业主要包括电力电网、海上风电、综合管廊、石油石化等。

3.估值分析

可比公司估值

发行估值:53元的发行价,35亿的市值,52倍的发行市盈率(即静态市盈率PElyr,对应2022年净利润和扣非净利润孰低值),滚动市盈率PEttm约为47倍(对应净利润ttm)。

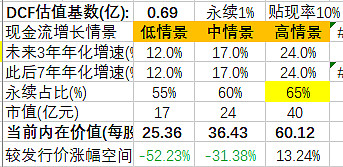

绝对估值法,对应低中高增长情景(未来十年CAGR分别12%/17%/24%)的每股内在价值分别为25.36元/36.43元/60.12元,涨幅空间-52.23%/-31.38%/13.24%,公司发行价位于中、高情景内在价值之间。

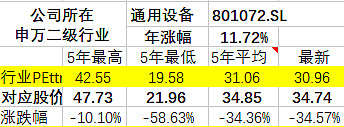

相对估值法,当前证监会二级行业计算机通信设备市盈率36倍,申万二级通用设备行业31倍(如果归到电网设备的话就20倍了),公司发行估值高于行业水平。

可比公司方面,3家可比公司估值都比较高,剔除其超高市盈率的科汇股份,容知日新和理工光科平均PE(ttm)在72倍左右,两家公司过去三年平均净利润CAGR约34%。公司市盈率PEttm47倍,低于可比公司均值。可比公司有点少,且多为小公司高pe,参考性可能不足。

另外有点神奇的是,保荐人中信证券未上市给了个研报,里面预计公司未来三年业绩CAGR仅为13%,且预计上市6-12月后公允价值区间为27-37亿元,而公司市值为35亿元,仅仅比区间上沿低2亿元,也就是说中信自己都认为这个估值是偏高的。当然,A股尿性,上市也许还大涨呢,鬼知道。

综合判断:公司业绩增长快速,现金流较差,估值偏高,放弃申购。

总结:光格科技,放弃申购。

新股等级:积极申购>谨慎申购>放弃申购。

声明:本文偏重基本面和内在价值/估值分析,无法保证“建议申购”的股票不破发和“放弃申购“的股票不大涨。文中观点,仅供参考。