省流助手:中荣股份,谨慎申购。

一、中荣股份(301223)

主营业务:公司是一家以快速消费品、消费电子市场为主要领域,集研发、设计、生产、销售于一体的纸制印刷包装解决方案供应商,为国内外高端客户提供创意设计、方案策划、新技术应用、色彩管理及其他个性化需求配套解决方案。公司专注于化妆品、口腔护理、个人及家庭护理、食品、保健品、医药、消费电子、烟草制品、酒类、在线教育及电商等领域的纸制印刷包装,产品主要包括折叠彩盒、礼 盒、促销展示工具、电商包装盒、智能包装等。 公司是印刷包装行业少数获评国家“智能制造试点示范项目”的企业之一。公司已与十余家全球 500 强企业及三十余家国内知名企业建立了合作关系,其中国际知名品牌客户包括宝洁、好丽友、玛氏、飞利浦、雀巢、亿滋、高露洁、好来化工、欧莱雅、英美烟草等,国内知名品牌及客户包括维达纸业、汤臣倍健、冷酸灵、百雀羚、安克、伊利、河北中烟等。公司已七次获得宝洁颁发的“全球卓越供应商奖”,并获得玛氏颁发的“包装创新奖”和“卓越运营商”、亿滋颁发的“创新与可持续发展奖”、飞利浦颁发的“供应商可持续发展与能力晋升项目金奖”等奖项。

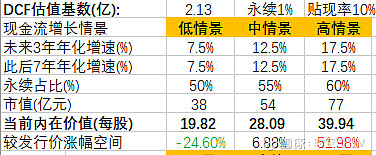

绝对估值法:公司现金流较好(近三年平均净现比1.2),以2021净利润代替现金流进行估测,预测未来10年成长性(现金流年化增速)低中高情景分别为7.5%/12.5%/17.5%,永续增速1%,贴现率10%,估值表如下:

公司股价位于中情景内在价值附近。

注:若低情景涨幅<-20%且中情景涨幅<0,一般认为有破发风险。

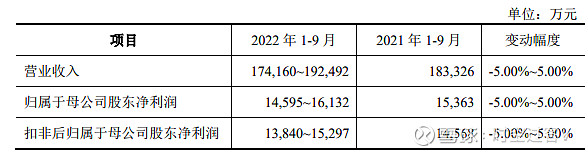

相对估值法,公司发行市盈率25.16倍,高于证监会行业市盈率15.46倍,与申万包装印刷行业市盈率24.2倍基本持平。公司预计2022年三季度业绩-5%~5%,假设今年业绩与去年持平(净利润2.12亿元),则发行价对应2022年业绩的市盈率为24倍。

估值结论:包装印刷公司,历史现金流良好,成长性前瞻性一般,发行估值较为合理,建议谨慎申购。

声明:新股上市受资金面等多方面影响,本人无法保证“建议申购”的股票不破发,也无法保证“建议放弃“的股票不大涨。本文观点,仅供参考。