$山鹰国际(SH600567)$ 再说估值,说实话我之前一直不了解这家公司,我刚查了一下他从19年就开始一路下跌,今天总算是涨了一点,所以相对估值肯定处于低点,我们直接来看绝对估值,我提前用自由现金流和净利润两种方法都进行了估值,发现均是负的,这样估值就没有多大意义。

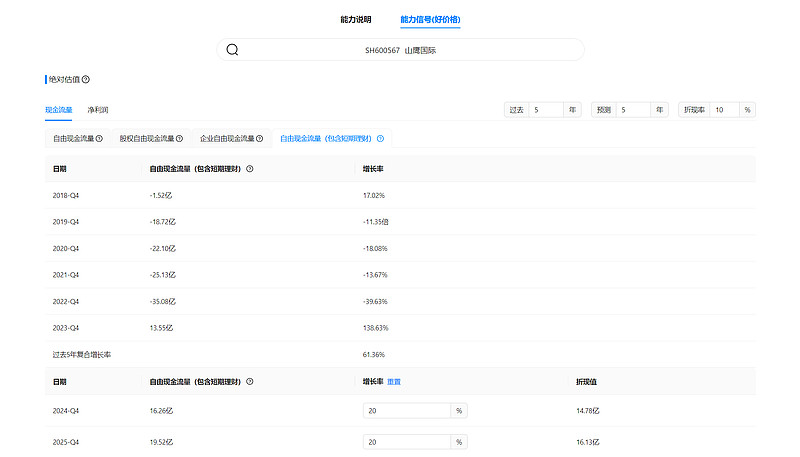

正当我准备放弃的时候,发现这里新增了一个通过自由现金流(包含短期理财)的估值方法,这里基于企业自由现金流量的基础,加上了短期理财的数据。

可以看到这么算出来过去五年的自由现金流增长率是61.36%,那接下来开始估算未来五年的增长率,因为很少有公司的现金流增长率能达到30%以上,我这里就按增长率均是20%,10%,0分别估一下。

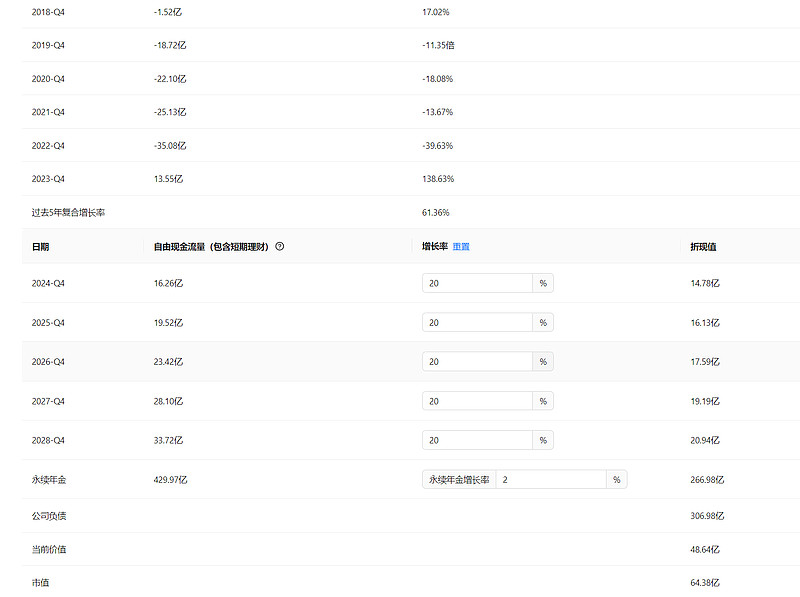

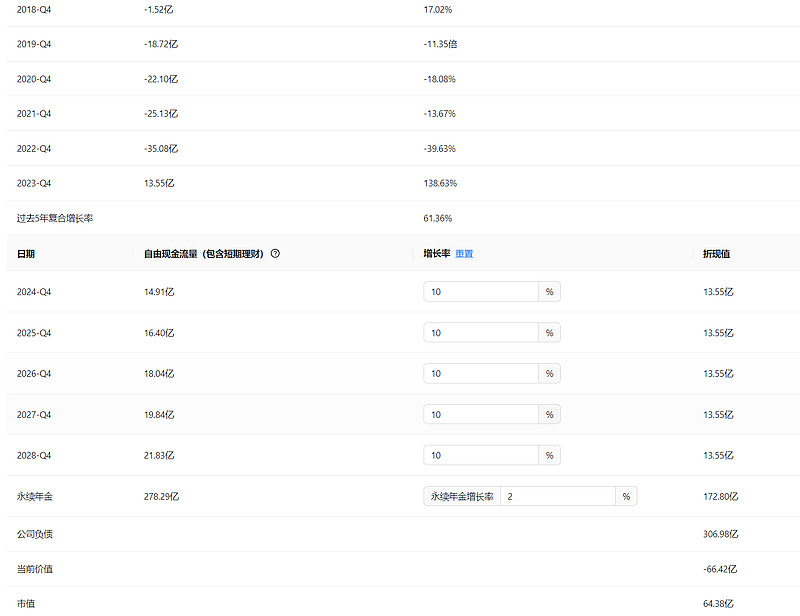

可以看到,当我预估未来五年的现金流(包含短期理财)增长率能达到每年20%,永续年金增长率是2%,折现率是10%时,这样算出来的估值是48.64亿,与现在的实际市值64.38亿相比,高估了33%左右,当预估未来五年的增长率均是10%,永续年金和折现率不变时,他的估值却是负的,那增长率是0的情况也不用试了,肯定也是负的,都没有多大意义。

由此可见,当预估未来五年自由现金流(包含短期理财)增长率均是20%时,山鹰国际这家公司目前是高估的。