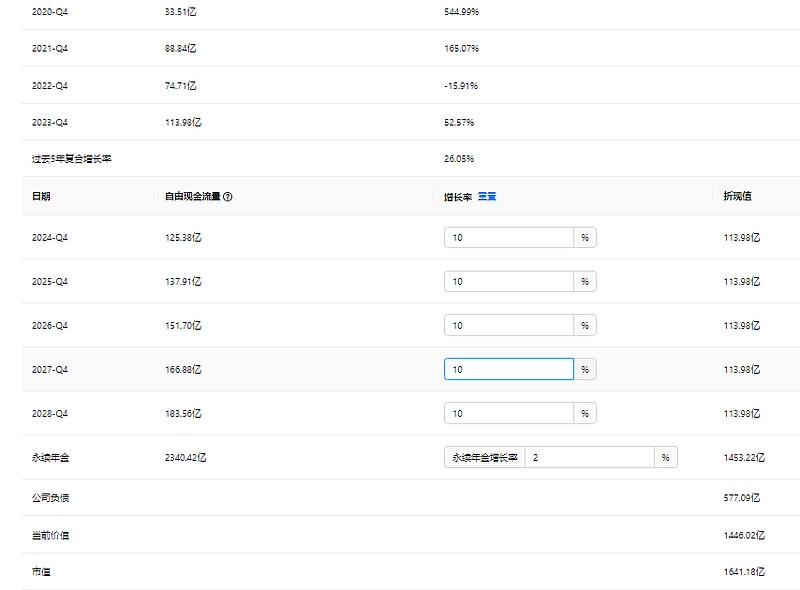

$伊利股份(SH600887)$ 继续说估值,因为伊利从21年就开始下跌,用相对估值进行估值就没多大意义,我们直接通过绝对估值来看一下这家公司的估值情况,第一张图可以看到伊利最近5年的现金流复合增长率能达到26.05%,那我们就乐观一点,预估未来五年的现金流增长率仍然能保持每年26%,永续年金增长率是2%,折现率是10%,这样算出来的估值是3160.91亿,与现在的实际市值1641.18亿相比,低估了一半左右;再保守估一次,预估未来五年的现金流增长率均是10%,永续年金增长率和折现率保持不变,这样算出来的估值是1446.02亿,高估了13%左右。

由此可见,只要伊利未来能和过去的现金流保持差不多的增长率,利用绝对估值的方法,这家公司目前就是低估的。