先说风险,赛力斯虽然是背靠华为的供应商,但目前仍然存在三个风险:

1. ROE过低

ROE就是净资产收益率,净利润/净资产。它的净资产收益率为-40.74%,连巴菲特都说过:“如果只通过一个指标,去判断一家公司的好坏的话,那么这个指标就是ROE。” 这里如果是我们把阈值设定为-30%的话,已经是属于过低的状态了。

2. z值过低

这个风险反复提过,一家公司z值越低,破产风险越大。

3. 财报亏损

这个不用多说,过去12个月的净利润是负31亿多。

再看估值,众所周知,判断一家公司的估值有两种方法:一种是绝对估值,一种是相对估值。

相对估值,是通过这家公司当前的市盈率、市净率等等指标,去跟同行业的其他公司或者自身的过去情况进行对比。

绝对估值,是根据这家公司过去几年的盈利情况,去估算这家公司未来的现金流。以此来判断这家公司的估值。

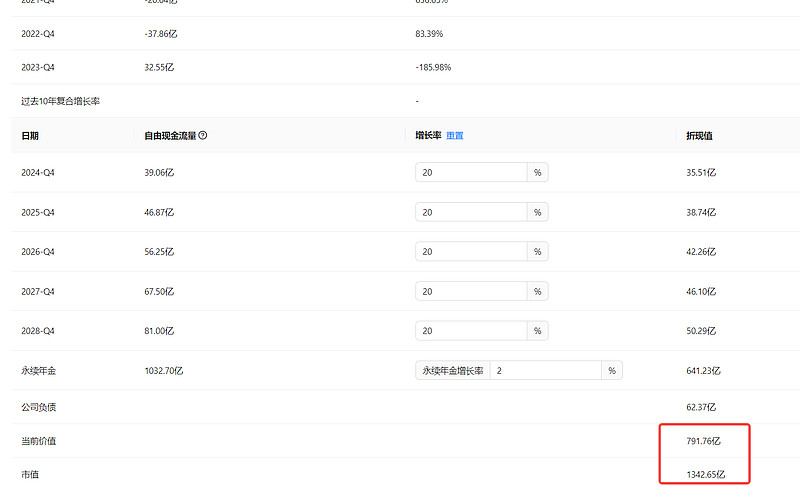

常见的绝对估值的方法分为三种:DDM股利贴现法、DCF现金流量贴现法、期权定价法。最常用的就是DCF模型了,我试了一下通过DCF判断估值,结果发现预估的估值与公司市值偏差过大,如下图:

然后我上网搜了一下,发现对于赛力斯这种重资产行业的公司,钱都放在资产上了,通过现金流贴现法评估会有很大的偏差,最好的方法是通过相对估值中的市净率进行估值(市净率就是市值/净资产,对于重资产的公司来说,短期资产变化不大):

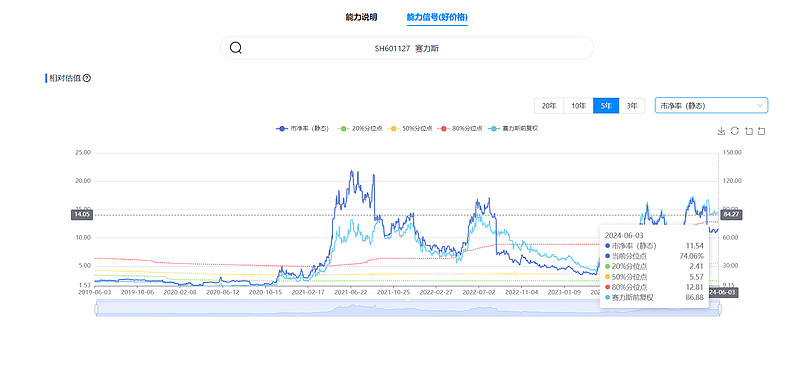

赛力斯和华为是2019年开始合作的,到今天正好满5年。赛力斯当前的市净率,在过去5年的分位值处于73%~74%左右,所以这么一看,赛力斯还是处于高估的状态。所以,现在大家还是要谨慎一点看待这家公司,别为了追热点就头脑发热地去买它。