一、财务情况

23年营收23.76亿,同比增加4.78%;净利润3.97亿,比预告中值3.65亿多了0.32亿,同比下降63.04%;扣非净利润3.38亿,预告中值3.37亿,基本一致,同比下降66.89%。Q4营收7.9亿,同比下降20.39%,净利润6939万,同比下降84.31%。从Q4来看,猴价和订单的毛利都出现了明显的下降。其中,猴价Q3显示减值1亿,到了年报减值2.67亿,则第4季度猴价减值1.67亿;另,实验室服务业务贡献净利润为4.73亿,同比下降17.9%,主要源于竞争加剧,毛利率下滑带来的影响。

二、工程情况

苏州昭衍 II 期 20,000 平米设施建设已封顶,并已开始 22,000 平米配套设施的建设工程,功能支持多方面运营需求,预计 2024 年完工并逐步投入使用。广州昭衍安评基地的建设目前在有序推进中。专注于新药筛选工作的全资子公司昭衍易创 Non-GLP 实验室已完成建设,正式投入使用。

三、营销情况

截至报告期,整体在手 订单金额约人民币 33 亿元,23年签订新订单23亿。

1.23年积极开拓客户,新增客户数量同比增长约 30%,关键客户订单数量保持稳定增长。尤其进 入四季度后,公司环比新签项目数量保持恢复趋势。

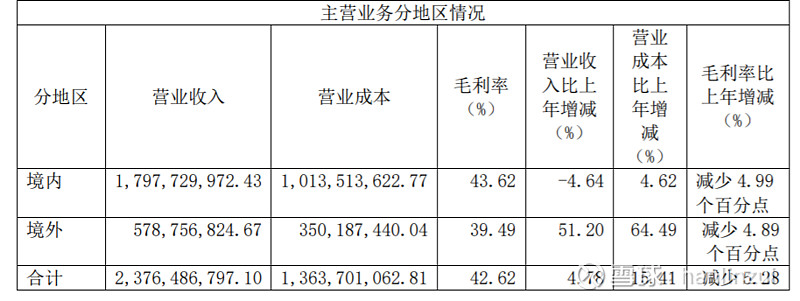

2.海外子公司保持稳定运营,2023 年度签署订单约人民币 3.4 亿元。

四、毛利率情况

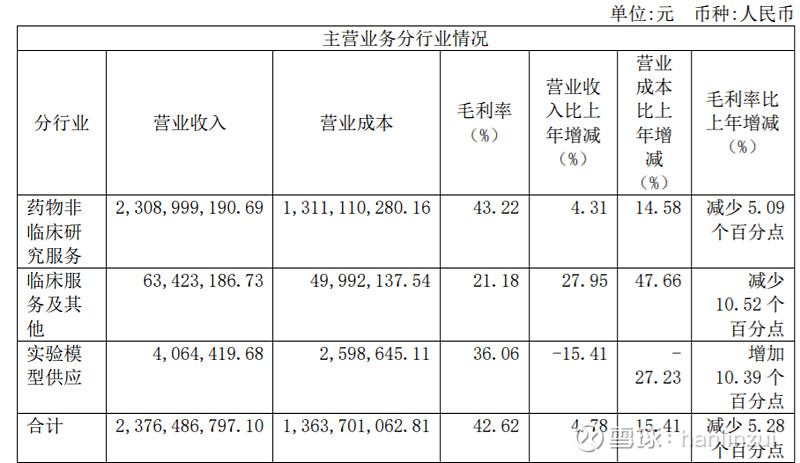

从中可以看出临床服务及其他的毛利出现了明显下降,应该与公司想进一步拓展临床服务的市场而再价格上做出了让步,当然也有大环境变差,竞争变得更加剧烈的原因。

五、预测

目前国内医药行业整体处于低谷期,24年可能也还走不出来。23年净利润为3.97亿,生物资产减值为2.67亿,剔除此影响,23年的净利润可达6.64亿,净利率为27.9%。24年营收按10%的增长,营收约为26.1亿,净利润为7.3亿,对应当前股价PE为19,给予PE35的预期,24年参考市值约为250亿。