世界上最大的P2P贷款公司Lending Club 将于美国时间12月11日本周四挂牌上市,发行价格由$10-$ 12提高2刀到$12-$ 14美元.跟我之前预期一样,公司会上调发行价,所以一直没着急写这个帖子。公司将出售57.7mm 股数, 占公司总股数的16%左右,这一数字在今年所有新IPO当中偏低,今年上市所有IPO流通股数占总股数的30%左右。公司计划融资6.9亿到8.1亿美元。如果按中间发行价计算,公司市值在47亿美元,如果按发行价最高价计算,公司市值达到51亿美元。

承销商:MorganStanley, Goldman Sachs, Credit Suisse and Citigroup

投资人:Google,Kleiner Perkins Caufield & Byers, T. Rowe Price and BlackRock.

IPOSCOOP上给LC三颗星,三颗星是IPOSCCOP给出的最高星,之前$VirginAmerica(VA)$ 只给到2颗星,同时给到三颗星的还有本周五即将上市的$(MOMO)$$Hortonworks(HDP)$ 。MOMO估计够让国人炒一波的,干爹$阿里巴巴(BABA)$坐镇,小干爹58同城(WUBA) 助阵。不过鉴于A股过于火热,很多原来热衷于中概股的资金都回撤中国,如果你要从陌陌和LC里面选其一的话,建议LC。这个在美国主流市场也非常火,不记得有个机构给出的分达到7.6.之前阿里巴巴才7.0几,gopro才6.几,足以可见大家对LC期望有多高;Seeking Alpha也有几个作者给出了强烈购买的建议。

由于我本人是在商业银行做贷款,对美国商业银行的运营以及基本结构有一些了解,所以对这个公司也比较感兴趣,下面就跟大家简单介绍一下这个人气极旺的公司。

2、公司简介

Lending Club 是世界上最大的将借款人和投资者(也是贷款方)有机结合的投融资平台。既然是平台,顾名思义,公司就是提供这么一个地方,为想借钱的个人提供中小型贷款。并不是所有人都可以通过这个平台借款,只有满足下列两个条件,LC才会将钱借给你:1) 信用分数达到660分以上。2)贷款/收入比率低于40%,贷款是不含个人房屋抵押贷款。这些贷款一般是3年期或者6年期。公司将这些贷款会按照他们自己的标准分为A-G期个等级,每个等级下面又分1-5 个次级,也就是说总共就35个等级。A1是你的信用等级最高,也就是你的贷款利率会最低,三年期A1利率大概6.78%; G5信用等级最差,相应贷款利率会最高,三年期利率达到30%,如果你不幸被划分到这个等级,我还是劝你别从他家贷款了,这就是抢钱的节奏!

由于公司是平台,不自己提供贷款,那么借给借款人的钱从哪而来呢?这些钱可以来自像你我一样的普通个人投资者,也可以是一些机构投资者或者对冲基金。这个平台同时也给我们这些普通人提供了除股票、债券意外的另外一种新颖的投资方式。这种在中国可以形象的称我们自己叫放高利贷的,也让我们体会了一把当银行的感觉,把自己赚来的钱借给别人,自己收利息,借款人到期还本金。公司自2007年成立以来,公司总共发放贷款总额超过60亿美元。仅2014年第三季度,发放贷款总额达到12亿美元。

公司的主要收入来源是贷款费用(origination fees),是借款人在贷款的时候除了基本利息之外额外要交的费用,这部分大概在1%-5%之间,上文中提到的A1 6.878% G5 30% 已经包含了这部分,这部分费用也是公司收入的主要来源,占总收入的90%左右。除此之外还有1%服务费用,管理费用以及其他费用。

公司主要竞争对手: 传统商业银行,SBA, 以及平台类竞争对手ProsperMarketplace and Funding Circle Limited。

与银行之间的关系和区别

美国商业银行都是受FDIC监管,但LC只是提供平台,不吸收存款,所以LC不受FDIC监管。LC跟传统银行的主要区别在于,LC只是提供平台,让贷款人和借款人自由匹配,如果借款人无法偿还贷款,LC不负任何责任,但是银行要对贷款损失全权负责,会记入公司损益。这么说来LC的将借款人无法还款的风险都转移到了投资人或者出借人的身上。违约率过去几年都保持在2%-4%之间,详细信息请看美股新手的帖子。

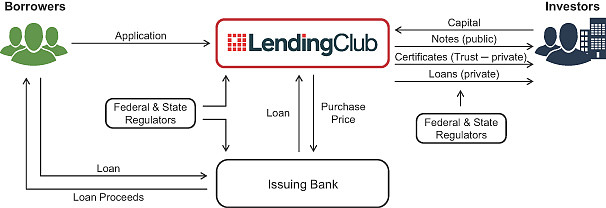

但是LC同时也离不开银行,由于他是平台他自己没有资历发放贷款,所以他会通过一家银行帮他发放贷款。目前他有家当地的银行帮他发放这些贷款,具体关系如下。

具体操作流程:借款人先提交贷款申请,LC会根据银行审核贷款的标准用他们自己的风险算法将申请人的风险分类;如果申请批准,LC将为他提供多种贷款选项,当借款人选择自己想要的贷款之后,LC就把这个贷款放到他们网站上吸引投资者来筛选。当投资人选择愿意投资的贷款之后将钱交给LC,帮LC的发行银行就会将贷款发给借款人(除去贷款费用)。当贷款发放完之后,LC会用投资者之前给他们的钱去购买他的银行帮他发放的贷款。在这其中,webbank就充当了一个中间人的作用,对于这个银行来说也不会有什么风险,一手放贷款除去,另外一手马上收到LC的钱;LC也不会有什么风险,因为如果贷款偿还不上都是投资者自己承担损失。如果有人问,webbank不干了怎么办,没关系。这种美事有的是银行愿意给他干,帮银行带来了贷款,增加了客户,同时再将这些贷款卖出去,不会有任何风险。

3、财务数据

-贷款总额从12年全年7亿美金增长到13年全年21亿美金,增长率达到188%;13年前9个月贷款总额从14亿美金增长到14年30亿美金,增长率117%。

-净收入从12年全年的3380万美元增长到13年全年的9800万美元,增长率190%;13年前9个月净收入从6450万美元增长到14年的1.43亿美元,增长率122%。

-调整后EBITDA从12年全年负490万美元增长到13年全年的1520万美元; 13年前9个月调整后EBITDA从870万美元增长到14年的1340万美元。

-12年净亏损686万美元,13年扭亏为盈的主要原因是来自收入的高速增长,达到731万美元;13年前九个月净利润445万美元,14年前九个月净亏损达到2386万美元。主要原因是是14年大量股权激励费用的开销达到2589万美元, 13年前九个月的股权激励费用只有334万美元;还有282万美元的收购并购产生的非经常性开支,LC在今年四月份收购了一家专注于做教育和病人贷款的公司Springstone,这个公司13年净收入在1732万美元。

4、估值

一般上市公司无非就几种,现金流折现(DCF),Multiple ( P/E,P/B,EV/S ,EV/EBITDA), comparable transaction, residual value . DCF模型较为复杂,模型中需要输入数据和假设较多就不在这里讨论了,comparable transaction 这里不适用,接下来主要探讨Multiple 估值,欢迎大家讨论交流。

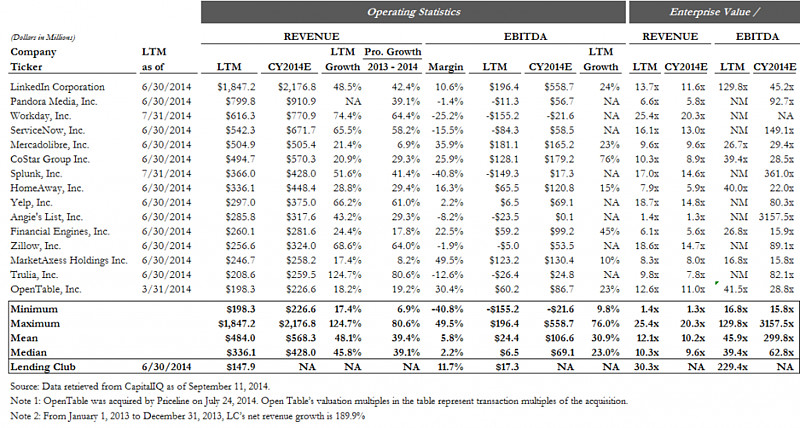

这里我们来反推公司EV/S和EV/EBITDA的估值。EV=EQUITY+DEBT-CASH,截止到9/30/2014,公司有1078万现金和492万银行贷款,这部分可忽略不计。假设按照公司发行价对应估值51亿美元计算,EV在50亿美元左右。接下来我们看LC的EV/S和EV/EBITDA的估值和其他上市高科技公司进行的比对。

通过比对可以看出,LC的EV/S达到30x,远远高于linkedin的13.7x,zillow的18.6x以及上述列表公司中位数的12.1x。这个估值看起来高的有点离谱;再看EV/EBITDA,那就更没法看了,LC的229.4x比最高的linkedin 的129.8x还要高出很多。

数据是截止到6/30/2014的,最新数据的估值差不多了太多。

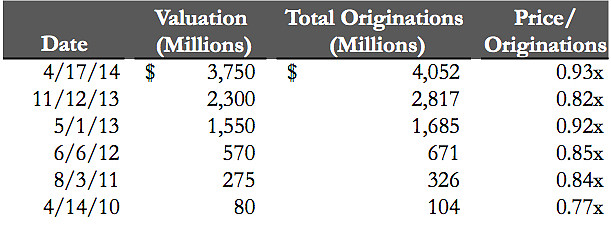

接下来我们引出另一种估值方式P/ TotalLoan Originations. 大家都知道他是平台类公司,像电商企业一样,GMV(Gross merchandisevolume)是一个比较重要的参考数据,而在这里loan originations对于LC就相当于GMV对阿里巴巴,亚马逊一样重要。这里引入P/Originations这个概念,首先来看一下过去几年公司在过去几年融资融资时候的估值情况。

我们可以清晰看出P/Originations 一般在0.8~0.9之间。这个Origination 不是某一年的贷款总额,是公司成立以来经过平台所有贷款的总额,截止到9/30/2014,total origination 达到$6.2B,如果按0.85x,那么相对应的估值将达到52.7亿美元,这个比公司目前发行价上限51美元还要高出1.7亿美元;如果给公司0.9x,公司市值将达到55.8亿美元,对应股价$ 15.3;由于目前已经是12月份,相信公司的total loan originations 还在不断增长,保守估计年底originations增长到72亿美金(14年平均每个季度loan在10亿美金左右),给公司0.9x,公司市值将达到64.8亿美金,对应股价$17.8。

这种估值方式,我不是很同意,原因在于这个有点像评估银行业的P/B,但是银行业的Book value就是实实在在的Book value,对于偿还不上的贷款是对公司会减计资产。 但是对于平台来讲这个就不是很合理了,对于偿还不上的贷款,平台无任何责任。再者,EV/origination 里的是公司成立到目前为止经过平台的所有贷款。为了保持过去估值的一致性,这里暂用这种估值方式。等公司规模再大一些,会回归用EV/S 和 EV/EBITDA估值。

如果按照EV/origination 估值,再加上最近的热度,公司继续上调发行价的可能性还是存在的。如果开盘价在$ 15-$18之间一点不会奇怪。我预估IPO当天冲到$ 20的可能性是有的,如果大家疯狂的如饥似渴的话,开盘20也是非常有可能的。

很多人会问想买新股改如何挂单买入,挂低了买不到,挂高了怕被套。可以建议大家关注stocktwits,一般开盘竞价会有人播报,大家可以按照最新竞价挂单。

5、风险

招股书里列举了几十条风险,大多数是其他所有公司都会有的风险,我把我觉得必要重要的几条列了出来。

The Company may be unable to maintain relationships with issuing banks.

跟发行凭证的银行的关系。

The Company may be negatively affected by regulatory and compliance mandates.

监管风险。

Fluctuations in interest rates could negatively affect transaction volume.

利率风险。

6、结论

公司business model 新颖,收入增长迅猛,市场巨大,一家独大,会对传统商业银行造成巨大冲击,发展会受监管限制,生息会增大违约率,追款风险较大,投资者收益率很难保障.

目前过于火热,肯定高开,如果想抄新股,建议DT,捞一把就走。两个机会可以操作,第一个开盘抢进,第二个高点或者收盘之前出,如果盘尾有拉升可以过夜,不建议持有超过三天,不建议长线持有;第二个机会是第一次dip进,什么时候出跟第一个机会一样。

关于公司一些运营数据及估值预测请参考@美股新手 帖子;关于公司全面分析请参考@Jackietian-ISIG 的帖子。

参考资料:

网页链接

网页链接

网页链接

.@招财资本 @陈小邪要胜正 @E姐姐 @O_Livia @BT美股手纪 @富兰克凌 @Hugh888短线 @TigerinMotion @艾瑞王亚谦 @implacebo @疯投哥 @冰冰原原

$LendingClub(LC)$ $苹果(AAPL)$ $阿里巴巴(BABA)$ $京东(JD)$ $VirginAmerica(VA)$ $HabitRestaurants(HABT)$ GoPro(GPRO) Twitter(TWTR) Cyber-Ark Software(CYBR)