$格力电器(SZ000651)$ 我只是乱说一通,看得下去的就看,看不下去就喷。多交流学习,就是好事。今天打了一局王者,错失了58元以下的格力所以今天分析一下,解一解闷。不购成任何,投资建议。

以下是我的分析:

一、商业逻辑

格力电器的产业覆盖空调、生活电器、通信设备等四大领域,其中空调占比66.99%,为主营产品。

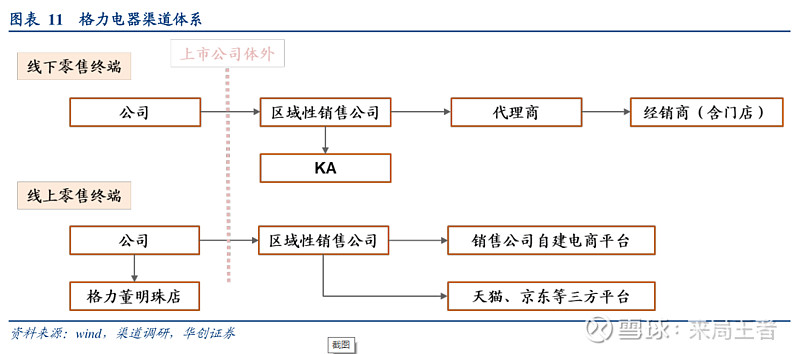

销售渠道和模式为:线上线下,经销直销。

公司2019年至2015年,年报的审计师意见均为,“标准无保留意见”。

二、盈利能力

格力电器处于一个行业,“制造业”;营业入占总收入的比例为99.92%,收入的质量良好。业务覆盖地区广泛,境内外均有销售;前五名大客户销售比例为17.05%,收入结构合理。

公司的营业收入增速小于行业营业收入增速,有待进一步的考查,并不是待别的优秀。

格力电器的营业成本率逐年呈微量上升趋势、费用率呈逐年下降趋势,基本平稳和同行业公司对比都处在更好的水平,均存在优势。

2015年到2019年,公司销售商品、提供劳务收到的现金和营业收入的比值只有2015年是大于1且呈现逐年下降趋势,横向对比同行业公司属于行业趋势,问题不大。

格力电器处于低毛利率行业,近五年毛利率平均值在30%左右相对于同行业公司产品拥有更强的竞争力,但2019年产品的竞争力有所下降。

从核心利润率及净利率两盈利指标角度看,格力电器均强于同行业公司。

三、资产负债情况

格力电器的有形资产占比在标准的30%以下,属于轻资产公司且纵向对比有形资产占比逐年下降,资产的回本速度越来越快。长期资金充足,2015年到2019年资产负债率总体在60%以上,但逐年呈现下降越势,风险相对较高。有息负债率相比美的集团要低且每年呈现下降趋势,地位和话语权比美的集团要高但在行业中属于居中。公司的“流动比率”在1.2左右处于同行业的低水平;“速动比率”在1左右处在比较理想的状态,综合来看尚可接受。

四、运营能力

总资产周转率与同行业公司对比,处于中等水平;存货周转天数与应收账款周转天数与同行业公司对比均处在优势位置。综合三个指标来看格力电器,的运营能力相对良好。

五、现金流肖像

查看2015年到2019年的年报,格力电器的经营活动现金净额不能连续大于投资和筹资的现金流流出之和但最近三年的净现金流均为正数。

六、聊聊八挂

格力最近两年的营业收入和成本数据上都有明显的变化。格力为啥近两年营业收入增速下降这么多?特别最近的19 年,只有0.02%的增速,被美的反超!

大家都应该听说13 年的时候,董明珠和雷军有个赌约吧?

七年前,董明珠和雷军在CCTV 颁奖现场定下了五年赌约。

谁的营业额超过谁,输的一方要付10 个亿。

转眼到了2018 年,五年赌期将至。

在2018 年上半年,小米收入796 亿、同比增速75%,格力909 亿、同比增速31%,如果以这个速度继续下去,到了年底,小米将险胜格力。

但董明珠是什么人,只要她不想输,她就不会输。董明珠当年在股东大会上痛批~

你们经销商,为了冲高营收,多拿一两百亿货问题不大。

为了老板的赌局义不容辞!

2019 年4 月,格力发布前一年度财报,收入2000 亿,压过小米的1749亿,董明珠赢下了这场5 年赌约。

但代价是经过2018 年下半年的渠道压货,格力经销商的库存达到了5 个月左右。

与此同时,老对手美的的库存只有1 个月。这就为19 年的美的反超埋下了伏笔~

这是管理层战略的一个错误,美的反超和董明珠的18 年底,经销商压货是有很大关系的。

我们再说说空调这个行业的方面因素~空调制造技术不像手机的迭代那么快,很缓慢,龙头企业可以用自建工厂和规模优势来逐步整合。控制整个产业链,在挤走竞争对手后,依靠品牌效应,赚钱就的很容易。但是,像空调这里大型家电,其实很依赖房地产~ 比较新房装修是大头。近年来的房地产调控,不仅给房市降温,也限制了空调的需求。

这些都为19 年的格力被反超增加了稻草。除了美的,空调行业还杀出一匹黑马,就是奥克斯。

19 年董明珠还和奥克斯干了一架,2019 年6 月,董明珠请了一批媒体,围观她徒手拆奥克斯,说奥克斯的空调“表里不一”,能效严重不足。

空调行业的特点在于:形成寡头市场后,厂家才能赚大钱。这意味着寡头需要随时消灭新竞争者。格力大动干戈,结果是格力和奥克斯的市场份额都在缩水,而美的却在迅速扩大地盘,真是鹬蚌相争,渔翁得利啊。格力真是一步走错百步找不回啊,19 年铜、铁等主要金属价格下滑,空调制造成本随之下降。

这本来是好事啊,但是,我们别忘了18 年格力的经销商库存,导致比美的新产品成本贵出了一截。

听到这明白格力成本率19 年也增加的原因了吧?

这种那个情况下,格力没有办法,硬着头皮来搞“百亿让利”降价去库存。

产销腹背受敌,使得格力2019 年黯淡无光,这就是格力19 年的被反超原因。

另外还有一个有关格力的八卦,可能有的小伙伴也有听说~2018 年格力电器收购珠海银隆新能源有限公司,后者成为格力的全资子公司。这家公司有的小伙伴可能不是很了解,银隆是以新能源产业业务为核心,及研发、生产和销售锂电池相关及

电动汽车动力业务的高新技术公司。

大家可以留意格力的动向,会是多元化?还是多元恶化呢?