$佳兆业美好(02168)$ 山高金融是怎么给佳兆业美好估值的呢?

仔细看山高金融的公告,可以测算得出:

票据规模:

9.3亿港币, 对应67.18%的股权,协议认购日为2021年9月30日,当日收盘价21.65港币,总股本1.54亿,当日收盘市值是33.34亿港币。

一个关键词:贷款对价值比率(也就是贷款质押比例)

票据未偿还本金额减去抵押账户进账的现金结余除以 抵押证券的最近期市值(按联交所于有关交易日公布

的抵押证券官方收市价乘以抵押证券数目计算)得出的结果;

票据发行:

(i) 第一批票据预期将于二零二一年十月四日或前后发行;总计8000万美元,约6.2亿港币,

(ii) 第二批票据可按认购人酌情选择于第一批票据发行日期起计4个月内(或由各方以书面形式另行协定)在认购人与发行人协定的日期发行;总计4000万美元,约3.1亿港币。

票据利息:

票据按票据未偿还本金总额的单利率每年11.5%(「利率」)计息;

协议中有两个条款:

1)倘贷款对价值比率达到或超过60%,发行人应向抵押账户转账或促使转账一笔额外美元现金,及╱或向抵押账户存入抵押公司之额外股份(不附带任何抵押权益),及╱或赎回相关未偿还的票据金额,以使贷款对价值比率低于40%.

2)强制赎回事件: 于下列一项或多项事件发生后任何时间,认购人应有权(但无义务)要求发行人支付票据的全部未付金额,包括本金及未付利息:

(iii)贷款对价值比率于任何交易日达到或超过75%;

因此,我们可以看看高利贷主给佳兆业美好的估值:

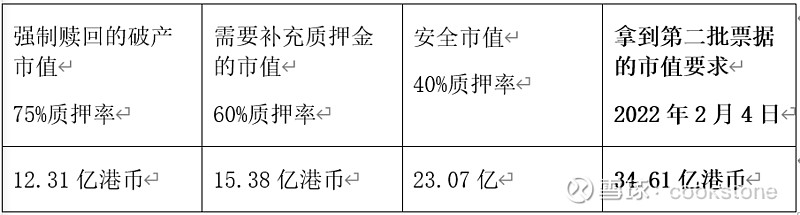

2022年2月4日之前,第一批6.2亿港币的贷款,对应给的估值是多少呢?

6.2/0.6718/0.4= 23.07亿港币

假如按照两批一共9.3亿港币的贷款额计算,对应给的估值是多少呢?

9.3/0.6718/0.4=34.6亿港币

第一批6.2亿港币的贷款,贷款对价值比率超过60%,公司就需要开始补充质押金至质押公司账户。

6.2/0.6718/0.6= 15.38亿港币

两批合计9.3亿港币的贷款,贷款对价值比率超过60%,公司就需要开始补充质押金至质押公司账户。

9.3/0.6718/0.6=23.07亿港币

第一批6.2亿港币的贷款,贷款对价值比率超过75%,公司就需要开始补充质押金至质押公司账户。

6.2/0.6718/0.75= 12.31亿港币

两批合计9.3亿港币的贷款,贷款对价值比率超过75%,公司就需要开始补充质押金至质押公司账户。

9.3/0.6718/0.75=18.45亿港币

(备注:2021年9月30日协议签订日的佳兆业美好市值是33.34亿港币)

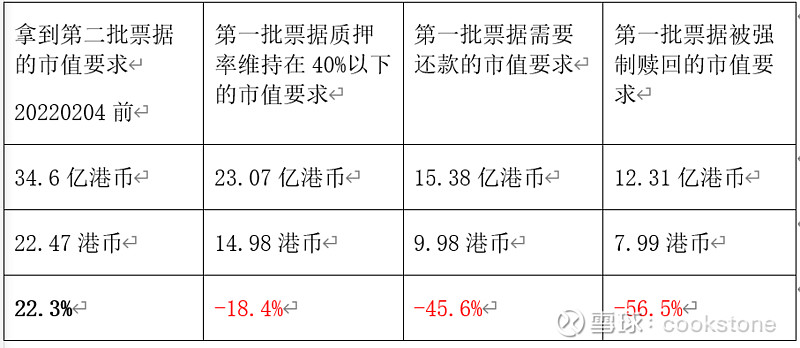

但,第二批的票据发行其实是看股价的。如果股公司市值在2022年2月4日之前,低于34.6亿港币(9.3/0.6718/0.4=34.6亿港币),大概率第二批票据,3.1亿港币是不会给佳兆业集团放款的。

结论:

对于山高金融来说,佳兆业美好的估值如下:

在2022年2月4日之前:

所以,对于佳兆业美好来说,第一防线25亿港币,如果在2022年2月4日之前,跌破34.6亿,第二批3.1亿的票据贷款就拿不到了。

在2022年2月4日之前的第二道防线是23.07亿,因为跌破了就需要找补资金,时时受到质押公司的盘问。

第三道防线是15.38亿港币市值,跌破了就必须换钱,或者补充质押股份,但是大股东的持股比例是67.65%(截止20210630),没啥可以再继续质押的了。

当前市值28.27亿港币,股价18.36港币,总股本1.54亿

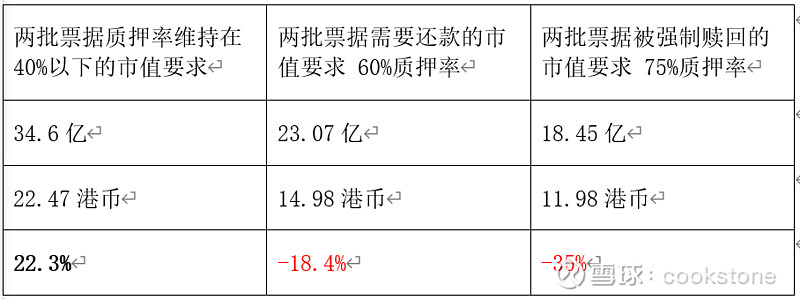

在2022年2月4日之后,顺利拿到了9.3亿票据融资的市值要求:

结论:

2022年2月4日之前:

34.6亿是公司能拿到第二批票据的底线市值,拿不到也不能怎么样;

23.07亿看上去是个不错的安全底线,也就是股价跌倒15港币下方,公司就有压力了,但不一定会做什么;

15.38亿的市值,是公司必须做点啥的,也就是10港币下方,可能也就是还款到抵押账户,安抚投资者;

2022年2月4日之后:

谁知道呢?如果公司没有做任何措施,那就破产清算市值。