牙科一直都是个赚钱的生意。感冒发烧大家还能扛扛,一旦是牙相关的病,我相信大家没有愿意说扛扛就能过去的。另外,随着国内老龄化进程的加快,植牙这块的需求是非常旺盛的,关键是植牙超级贵,一颗牙植下来,没大几千搞不定,关键是医保、商业保险等都报销不了。虽然我不太懂牙科,但在我观念里,牙科是个非常好的赚钱生意。因为国内之前纯牙科上市公司基本没有,就只有早些年收购爱尔创的国瓷材料,而且因为国瓷业务繁多,貌似未来打算将艾尔创分拆出去,所以爱迪特算是A股极其稀缺的标的,关键是爱迪特的牙科耗材及设备收入国内第一,是妥妥的龙头。因为去年看过三博脑科,兴齐眼药、骨科耗材公司也打过样,对于这种细分的行业龙头,市场是愿意给与高估值的。因为最近老师们老爱顶新股,亏成习惯后,再加上最近情绪一般,今天终于没有顶太高,但愿意拉的资金也不多,从估值和基本面看,我觉得爱迪特是非常不错的,另外新主席上台后,这些能够闯关成功的标的基本面是非常好的,而且发行估值都比较低,所以值得研究研究。

一、基本情况

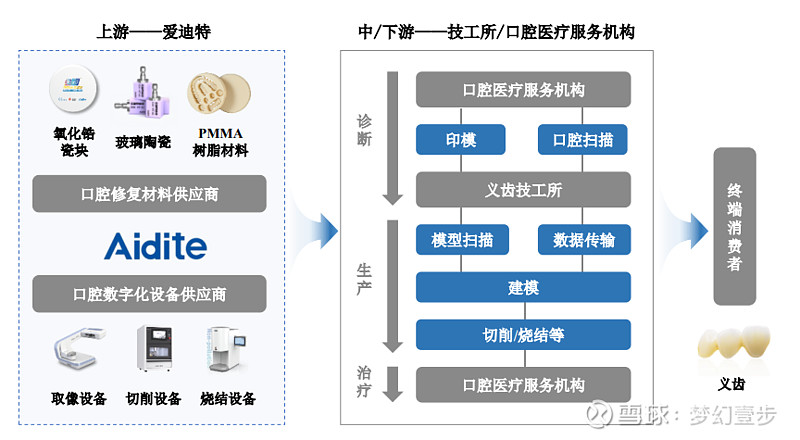

公司是国内领先的口腔修复材料及口腔数字化设备提供商。自 2007年成立 起,公司始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口 腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销 售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

公司为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供高效、安全、优质的一站式数字化口腔综合服务,其由两大类产品组成:(1)口 腔修复材料:包括氧化锆瓷块、玻璃陶瓷、树脂等;(2)口腔数字化设备:包 括数字取像设备、切削设备、烧结设备等。同时,该综合服务配套严格的质量 控制体系、学习及实践全流程的培训计划及快速响应的售后服务体系,助力客 户加快数字化转型升级。其中,针对义齿技工所,公司打造了 3D Pro 绚彩快速 美学修复方案,可帮助义齿技工所完成产品 24 小时快速交付;针对口腔医疗服 务机构,公司打造了椅旁修复系统、隐形矫正解决方案等,满足口腔医生的实际需求,帮助其开展数字化修复、种植与正畸等业务。

经过多年的发展,公司在国内口腔医疗行业形成了较高的知名度,业务已 经覆盖全国各主要省、市、自治区,收入规模不断提升;同时公司在全球口腔 医疗器械领域也取得了较好的成绩,报告期内,公司产品远销欧美、日韩等 120 余个国家和地区。

报告期内,公司作为口腔修复材料和口腔数字化设备领域的龙 头企业,紧抓市场机遇,实现业务规模快速增长,并以口腔数字化为切入点, 打通临床端与技工端,围绕终端消费者的临床需求,构造公司、义齿技工所、口腔医疗服务机构合作的新业态。

1、公司主要产品及服务

公司销售的产品主要包括口腔修复材料、口腔数字化设备等。近年来,随 着公司业务的发展以及产品的创新,公司同时也在正畸、口腔预防及治疗领域 推出了多款新型产品。

(1)口腔修复材料

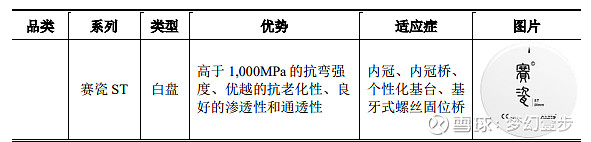

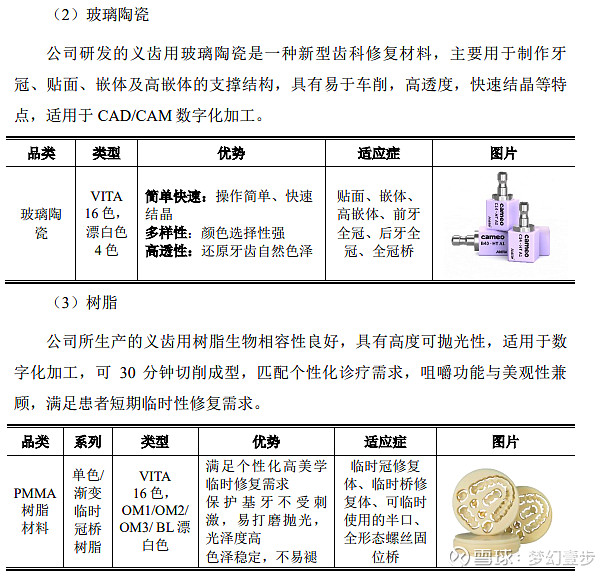

1)氧化锆瓷块:氧化锆陶瓷凭借其优异的机械性能、良好的生物相容性以及优良的美学性能,逐步成为齿科修复领域的优选材料。公司生产的全瓷义齿用氧化锆瓷块适 用于 CAD/CAM 数字化修复,主要包含渐变、单色、白盘等多个产品系列。

(2)口腔数字化设备

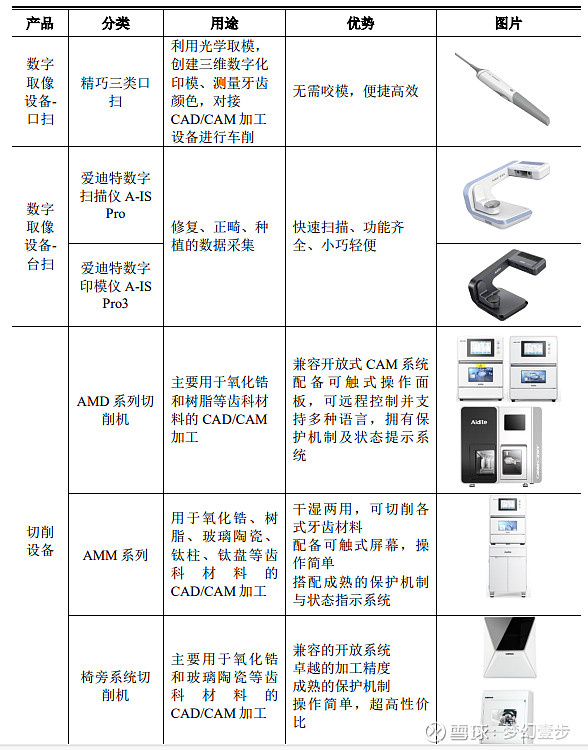

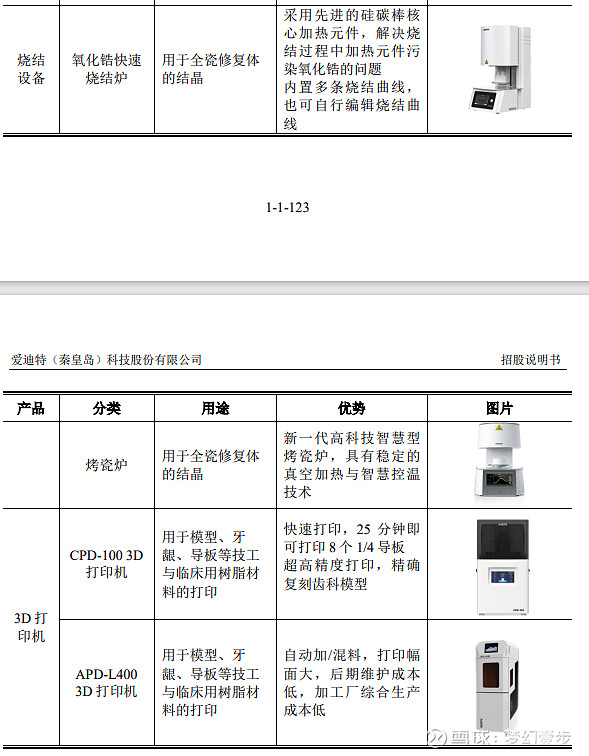

基于在氧化锆瓷块、玻璃陶瓷等口腔修复材料领域积累的经验,并结合自身对义齿材料领域的深刻理解及优势地位,公司逐步开始向客户销售口腔数字化设备。目前公司销售的口腔数字化设备产品主要包括数字取像设备、切削设备、烧结设备等。

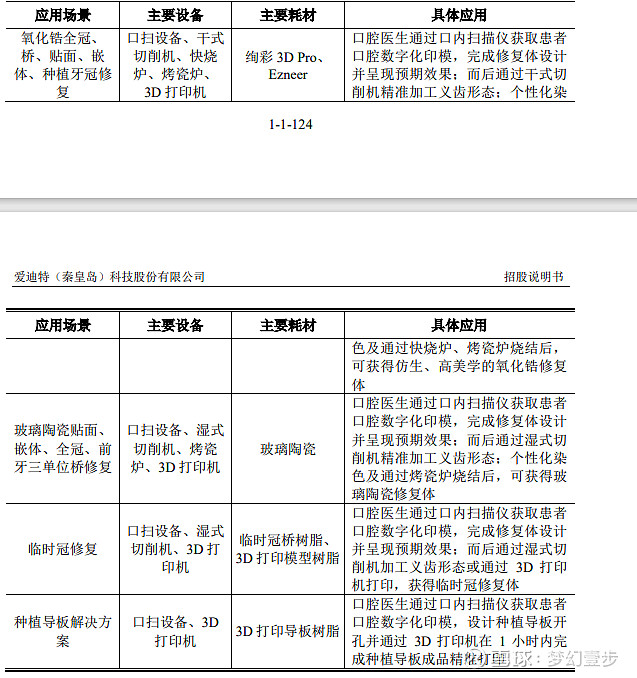

针对口腔医疗服务机构,公司推出椅旁修复数字化修复系统,利用计算机 辅助设计和数控加工技术,助力口腔医疗服务机构在临床数字化实验室或者椅 旁完成义齿等产品设计和制作过程。整体而言,椅旁修复数字化修复系统包含 公司全系口腔数字化设备、口腔修复材料及配套临床培训等,该系统将全流程 义齿加工精度控制在微米级别,并结合公司口腔修复材料仿生、渐变的高美学 优势,提供完整产品服务,有效提升患者就诊效率和就诊体验。

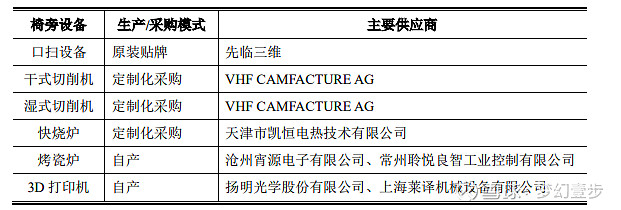

公司全套椅旁数字化修复系统涉及的口腔数字化设备主要包括口扫设备、 干式切削机、湿式切削机、快烧炉(高温结晶,主要用于氧化锆烧结)、烤瓷 炉(低温烧结,主要用于玻璃陶瓷烧结及烤瓷粉结晶)及3D打印机。客户可根 据自身加工需求及应用场景,选择购买全套椅旁数字化修复系统或部分口腔数 字化设备;针对单个口腔数字化设备品类,公司亦提供多种型号供客户选择。

(3)椅旁数字化修复系统的应用场景

1)椅旁数字化修复系统的采购

除CFP-200烤瓷炉、CPD-100 3D打印机和APD-L400 4K打印机外,公司销 售的口腔数字化设备主要为定制化生产及原装贴牌两种模式。

截至2023年底,公司销售的椅旁数字化修复系统主要供应商及采购模式如 下:

2)椅旁数字化修复系统的推广销售 公司椅旁数字化修复系统主要采用经销模式进行销售。公司在对经销商进 行选取时,主要基于椅旁数字化修复系统产品线的布局定位、目标市场和经销 商对客户群覆盖情况进行考量。

3)椅旁数字化修复系统不属于发行人独有产品:目前,国内椅旁数字化修复系统市场参与者主要包括登士柏西诺德推出的 瓷睿刻(CEREC)椅旁修复系统、普兰梅卡推出的CAD/CAM解决方案、发行 人提供的椅旁数字化修复系统等。个人感受是国内这类竞争对手少。

(3)其它产品或服务

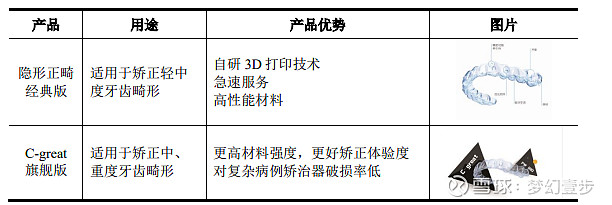

1)口腔正畸产品:公司自主设计了高精度、超隐身正畸专用打印机,并使用行业领先的,具 有高弹性、应力持久性、抗撕裂性以及抗染色性更优的高分子专用材料应用于隐形正畸产品。这种产品就是类医美的属性,需求量极大。

2)口腔预防产品:公司主要针对儿童的龋病预防推出纳极防龋产品。目前该产品系列已累计 开发十余款,覆盖预防、检测等多环节。

(4)公司业务演变历程

公司自 2007 年成立以来始终致力于自主研发、生产、销售具有竞争力的氧化锆瓷块等口腔修复材料,并于 2008 年开始批量生产并投入市场。经过多年技术积累,公司自主研发生产全瓷义齿用氧化锆瓷块已达到三大品牌近千种 品。公司产品凭借优质的产品质量相继通过并取得了欧盟 ISO 质量体系认证、 欧盟 CE 认证、美国 FDA 认证、韩国 KFDA 认证等。

2018 年,椅旁系统上市。医生通过口内扫描仪获取患者口腔数字化印模, 通过计算机辅助设计 CAD/CAM 技术,精确加工牙齿形态,个性化染色及烧结 后,获得仿生、高美学的全瓷修复体,实现终端消费者一次就诊。同时,公司 为医生提供了专业的配套培训服务,助力口腔医疗服务机构拥抱数字化变革。

2019 年,公司推出 3D Pro 绚彩快速美学修复方案。其使用的 3D Pro 绚彩 系列产品实现了切端到颈部强度、透度和颜色的三重渐变,做到材料性能和颜 色上的双重仿生。同时,该材料具有快速烧结特性,利用公司销售的口腔数字 化设备进行扫描、设计、切削、快速烧结,可帮助义齿技工所完成产品的 24 小 时快速交付。 此外,公司不断延伸产业链。

2019 年,公司推出隐形正畸解决方案,重点 优化材料的高弹性、应力持久性、抗撕裂性以及抗染色性等性能,凭借专业医 师和设计团队,为客户提供迅捷的数字化正畸解决方案;同年,纳极临床类口腔预防产品上市。

2021 年,公司推出 EZneer 贴面氧化锆,兼具高硬度、高透度 以及仿真效果,开拓贴面美学修复市场;

2022 年,公司新设立控股子公司极植 科技筹备开展口腔种植材料研发、生产及销售业务;

2023 年,公司新增参股公 司景德镇万微切入上游产业链;

2024 年,公司完成控股子公司韩国沃兰收购, 完善口腔种植业务布局。

(5)口腔行业概况

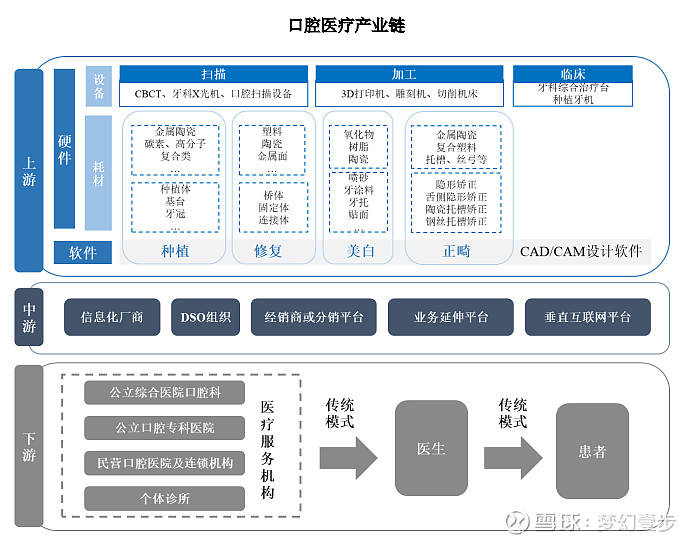

口腔医疗产业是指以口腔医疗服务消费为基础,集合了口腔医疗服务、口 腔材料、口腔医疗器械的研发生产、分销、投资、经营、管理等一体的医疗产 业链。上游主要包括硬件设备以及耗材、口腔修复材料、加工设计 CAD\CAM 软件等;中游包含经销商或分销平台、协助下游厂商建立信息化流程的软件厂 商、协助传统口腔医疗机构转型的牙科支持组织(DSO)等;下游包含各类医 疗服务机构、医务工作人员以及终端患者。

上游主要分为口腔耗材和口腔器械。口腔耗材主要包括颌面外科植入物、 种植体、修复材料、义齿、填充材料等;口腔医疗器械主要可分为两大类,诊 察器械(包括口扫仪、成像设备、口腔照明设备、口腔用镜等)、治疗器械 (包括牙科治疗机、牙科椅、种植设备、口腔手术刀、口腔针等)。

中游包括传统各级分销平台、新型口腔信息化厂商、垂直平台服务商等。 各级分销平台主要为传统营销模式,层层下单、层层传递;新型口腔信息化厂 商则应用先进数字化技术打造信息化平台,精准对接市场供需,拓宽上下游渠 道对接面,形成新型销售业态;垂直平台服务商主要职能是为诊所提供所需的 管理、运营、财务、法律、培训等业务的支持。 下游则包括各类医院、诊所等口腔医疗服务机构,医生和消费者。

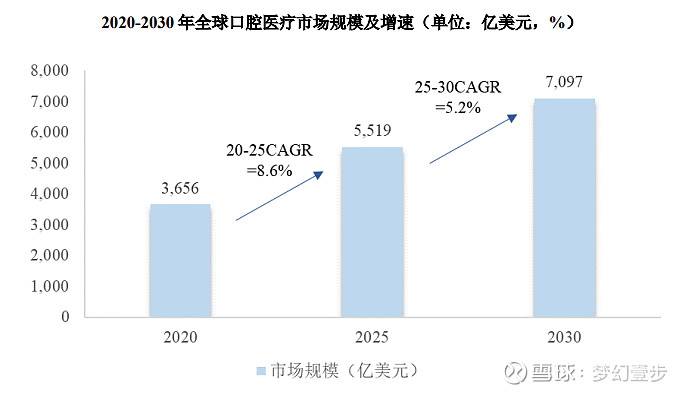

2020 年全球口腔医疗市场规模达到 3,656 亿美元。随着老龄化进程加速, 预计 2020 年-2025 年全球口腔医疗市场将以 8.6%的复合增速增长,至 2025 年 全球市场规模将达到约 5,519 亿美元;伴随齿科美容需求的不断上升、民营口腔诊所的日益普及和口腔技术的进步,预计 2025 年-2030 年全球口腔医疗市场 将以 5.2%的复合增速增长,至 2030 年全球市场规模将达到约 7,097 亿美元。

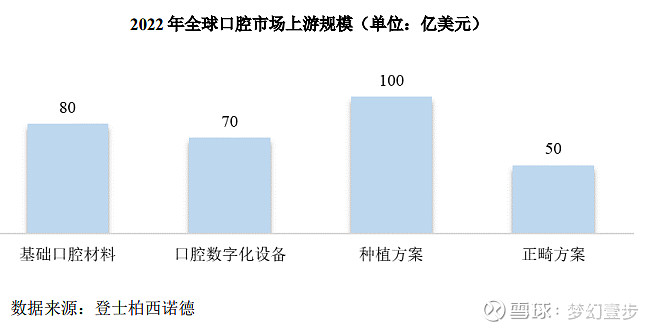

口腔医疗上游主要分为口腔耗材和口腔器械。其中口腔耗材根据使用场景 的不同,可主要分为基础口腔材料、种植材料、正畸材料等。根据登士柏西诺 德估计,2022 年全球基础口腔材料(不含种植)市场规模为 80 亿美元,其中 以登士柏西诺德收入分布为基础估算的口腔修复材料市场规模约为 30 亿美元, 折合人民币 216.9 亿元。

与发达国家相比,我国口腔医疗市场规模仍有较大上升空间。参考美国、 日本、韩国的齿科消费情况,我国人均口腔消费支出与发达国家仍有较大差 距。2020 年,美国、日本、韩国的人均口腔消费均超过 1,500 元人民币,而我 国人均口腔消费仅为 136 元,远低于发达国家人均口腔消费水平。伴随我国居 民收入水平的逐步抬升,预计我国口腔医疗市场将迎来黄金期。

在政策推动下,我国口腔医院数量及医院收入大幅增加。近十年间民营医 院高速发展,从 2009 年的 126 家增长至 2021 年的 871 家,复合增速为 17.48%。公立医院则几乎无变动,十二年间仅增加 3 家。收入方面,口腔医院 的总收入由 2009 年的 43.03 亿元增加至 2021 年的 386.51 亿元,复合增速高达 20.08%,凸显出居民对口腔医疗的需求逐年提升。

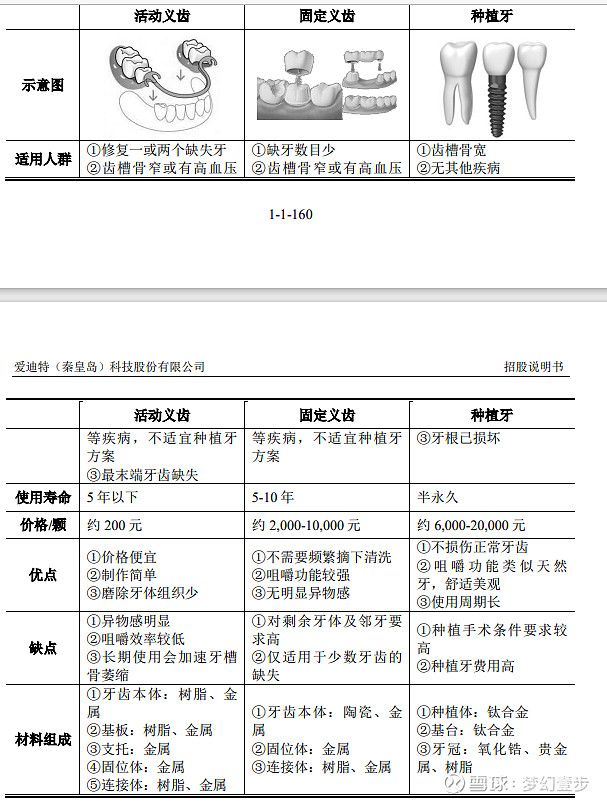

义齿,常称为假牙,指单颌、上下颌或全部牙列的自然牙齿拔除或脱落 后,用以替代缺失自然牙齿的修复体总称。按照类型及修复方式不同,义齿主 要分为活动义齿、固定义齿及种植义齿三大类:

2020 年,中国义齿加工行业规模达 462 亿人民币,2008-2020 年复合增长 率高达 17.9%,远高于同期全球义齿行业市场规模复合增速,处于快速增长阶 段。基于庞大的人口基数,并受益于居民口腔健康意识的逐步提升,近年中国 义齿行业市场规模还将维持高速增长态势。

(6)口腔行业未来趋势

数字化技术的运用,改变了上游义齿制作的流程。随着数字化推广和应 用,传统的义齿加工行业也迎来了技术上的革新。例如,“CAD/CAM 技术” 在义齿生产加工环节的应用。通过设立数字化标准,厂商可以统一判断设计结 构是否合理,在产品数量、交货率、单品产值、返工率上进行定量管理。随着口腔数字化设备的快速普及,口腔医疗机构在病例数据采集、医患沟 通与美学分析设计、远程辅助诊断、订单跟踪服务、工艺流程质量监控等各方 面进入数字化时代。

数字化技术在全球口腔修复领域的应用越来越深入和广泛,但我国在该领 域的基础研究与产品开发曾一度严重缺乏国际竞争力,义齿三维设计软件、专 用打印机、氧化锆材料等产品依赖进口,设计算法、打印工艺、材料制备工艺 等核心技术不足。 针对细分领域而言,义齿原料生产工艺比较复杂,义齿的设计制造精度与 仿生匹配度需要三维扫描、计算机辅助设计、计算机辅助制造、仿生材料设计 等多环节支持配合,且各种原料的强度、韧度、纯度及含量都有不同程度的标准和要求。高技术的生产壁垒提高了行业准入门槛,质量差异决定了义齿加工 企业对上游供应商的选择。

随着国产厂商的崛起,义齿材料市场已逐步摆脱对海外进口的依赖。

(7)公司行业地位

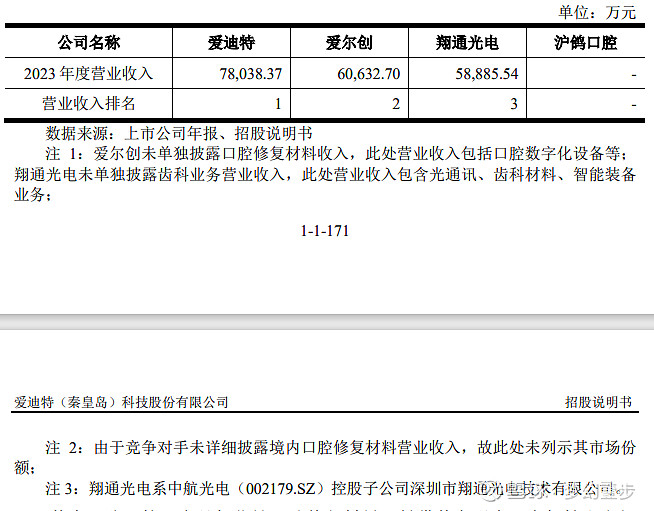

根据医趋势联合国家卫健委国际交流与合作中心发布的《全球视野下的中 国口腔产业趋势报告》,国内口腔材料细分领域主要参与者包含爱尔创、爱迪 特、翔通光电、沪鸽口腔等。上述企业2023年度收入情况如下:

其中,公司核心产品氧化锆口腔修复材料,凭借其高强度、高韧性和良好 的生物相容性广泛适用,尤其是在口腔修复方面,美学效果接近真实牙体,具 有广阔的应用前景。

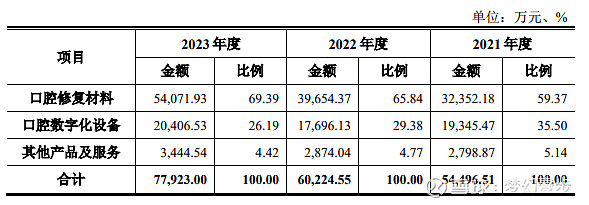

公司是国内领先的口腔修复材料及口腔数字化设备提供商。公司所生产销 售的口腔修复材料主要用于制作牙冠,报告期各期,公司口腔修复材料占主营 业务收入的比例分别为 59.37%、65.84%和 69.39%。根据 CN10/CNPP 数据研究 及十大品牌网联合推出的十大牙冠材料品牌榜,公司为上榜的两家本土牙冠品牌之一。

(8)行业内主要企业

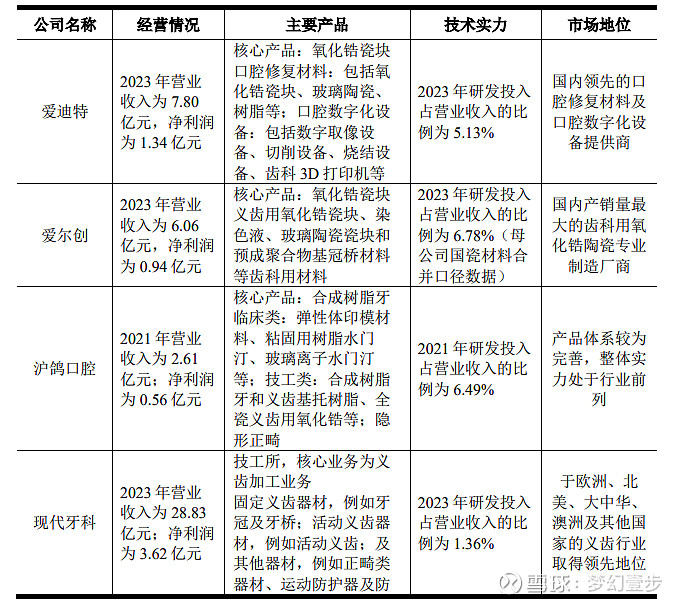

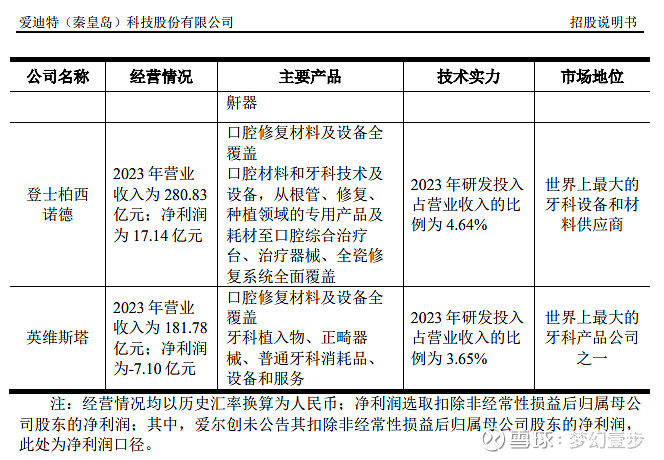

①深圳爱尔创科技股份有限公司:深圳爱尔创科技股份有限公司,成立于 2003 年 3 月,是一家专业从事精密 结构陶瓷、数字口腔技术、口腔设备、口腔材料研发、生产、销售与服务一体 化的科技型公司 。 2017 年 11 月, 国瓷 材料(创业板上 市 公司,代码 300285.SZ)以发行股份购买资产方式收购深圳爱尔创股权,深圳爱尔创成为国 瓷材料全资子公司。2021 年 5 月,深圳爱尔创引入战略投资者高瓴德祐和松柏投资。

②山东沪鸽口腔材料股份有限公司 山东沪鸽口腔材料股份有限公司,成立于 2006 年 11 月,专业从事口腔医 疗器械产品的研发、生产、销售和服务。主营业务包括三大类产品:①临床类 产品:弹性体印模材料、粘固用树脂水门汀、玻璃离子水门汀、光固化牙体粘 接剂和光固化模型材料等;②技工类产品:合成树脂牙和义齿基托树脂等产品 用于活动义齿修复,临时冠桥树脂块、全瓷义齿用氧化锆、牙科 3D 打印设备 及树脂耗材等产品用于固定义齿 3D 数字化修复;③隐形矫治系统等口腔正畸 数字化产品。

③现代牙科集团有限公司:(香港交易所上市公司,代码 3600.HK) 现代牙科集团有限公司,成立于 2012 年 7 月,是全球领先的义齿器材供货 商,专注于义齿行业,为客户提供定制式义齿服务。公司的产品组合主要分为 三类:固定义齿器材,例如牙冠及牙桥;活动义齿器材,例如活动义齿;及其 他器材,例如正畸类器材、运动防护器及防鼾器。公司直接接触到全球主要义 齿市场的客户(包括牙医、牙科诊所、医院、经销商及其他客户)。

国际知名义齿及材料提供商

国际义齿材料市场相对成熟,各口腔医疗领域领军企业龙头地位巩固,业 务相对多元化。目前,国际市场与公司业务相似的主要义齿材料生产商包括登 士柏西诺德、英维斯塔。

①登士柏西诺德(美国纳斯达克交易所上市公司,代码:XRAY) 登士柏西诺德是世界上最大的牙科设备和材料供应商,公司致力于向牙科 界提供创新、优质、有效成本的牙科产品。其先进的生产和研发基地遍及全球 各地,向 100 多个国家配送牙科产品。 登士柏西诺德业务主要分为口腔材料和牙科技术及设备,从根管、修复、 种植领域的专用产品及耗材至口腔综合治疗台、治疗器械、乃至于 CAD/CAM 全瓷修复系统全面覆盖,形成全系列一体化解决方案。

②英维斯塔(美国纽约证券交易所上市公司,代码:NVST) 英维斯塔创立于 2018 年,前身为丹纳赫牙科业务板块,2019 年正式拆分上市,旗下拥有超过 30 个值得信赖的齿科品牌。英维斯塔是广泛的牙科植入 物、正畸器械、普通牙科消耗品、设备和服务的全球领先供应商,致力于推动 技术创新,帮助牙科专业人士改善临床结果和提高生产率。凭借领先的品牌、 创新的技术和重要的市场地位,研发、制造、销售、分销、服务和行政设施遍 布北美、亚洲、欧洲、中东和拉丁美洲 30 多个国家。

可比公司情况

二、业绩、收入等情况

报告期内,公司主营业务收入按业务类型划分构成情况如下:

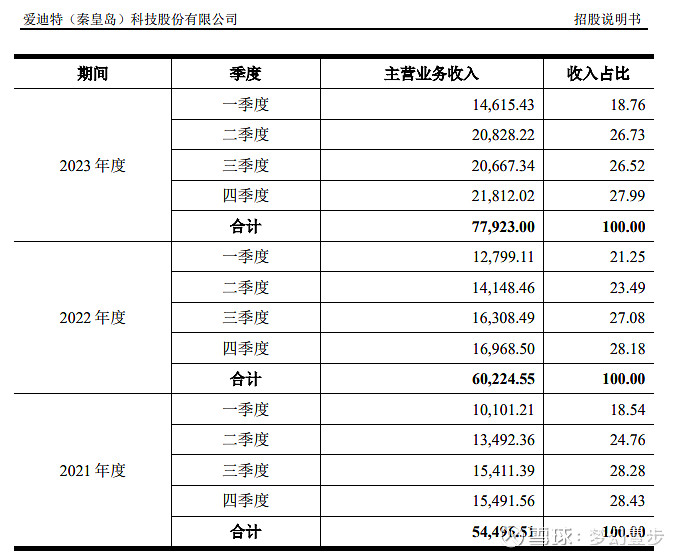

报告期内,公司主营业务收入分别为 54,496.51 万元、60,224.55 万元和 77,923.00 万元,2021 年度至 2023 年度复合增长率为 19.58%;公司归属于母公司所有者净利润分别为 5,534.37 万元、11,580.39 万元及 14,695.92 万元,2021 年度至 2023 年度复合增长率为 62.95%;公司研发费用金额分别为 2,070.21 万 元、2,789.79 万元和 4,006.71 万元,2021 年度至 2023 年度复合增长率为 39.12%。报告期内发行人的主要业务经营情况呈现稳健增长的趋势。

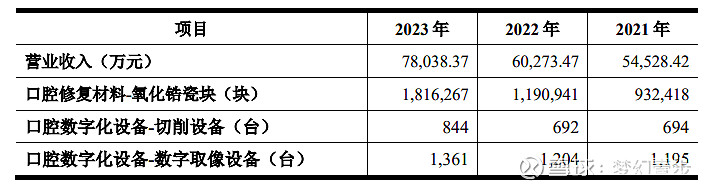

报告期内,公司具有代表性的业务指标包括营业收入和产品数量,具体情 况如下:

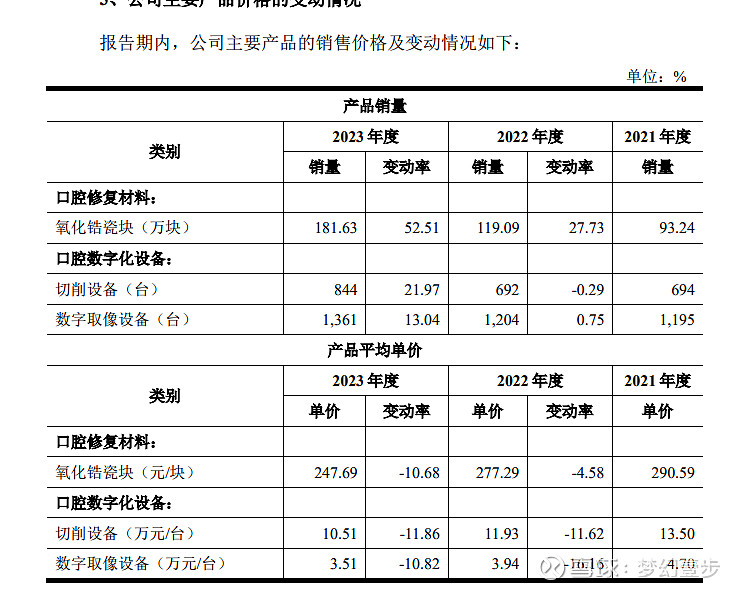

22年-23年氧化锆瓷块的增速高达52.6%。2022 年,受国内相关需求下降影响,切削设 备及数字取像设备等口腔数字化设备销售数量与上年基本持平,随着相关需求 复苏,2023 年切削设备及数字取像设备销售数量有所增长。

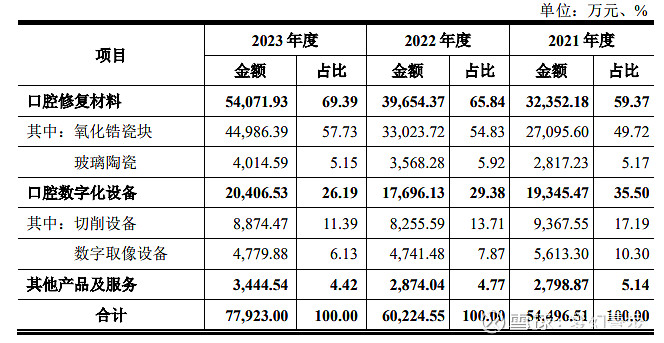

报告期内,公司主营业务收入按产品类型划分的构成情况如 下:

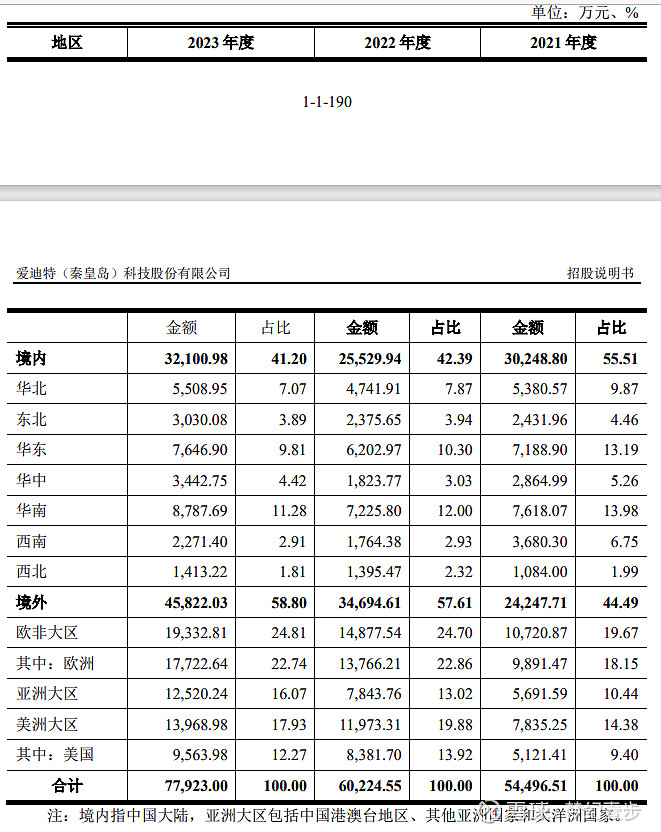

报告期内,公司主营业务收入按销售区域划分的构成情况如下:

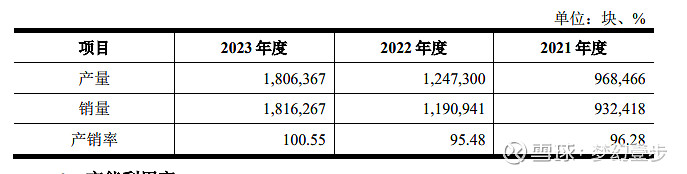

产销率情况

报告期内,公司主要产品全瓷义齿用氧化锆瓷块的产量、销量及产销率情 况如下:

因为公司23年产能满产满销,所以这次IPO的募投项目就会扩产能。

公司产品价格变动情况

2022 年度,公司氧化锆瓷块产品分类型平均单价存在一定程度下降,但整 体稳定,主要原因系公司平均单价较高的高端系列产品渐变系列销售占比逐渐 提升。2023 年度,公司氧化锆瓷块销售平均单价下降较多,主要原因系公司通 过不断提升工艺能力,加大国产粉体使用以降低成本,提高了渐变系列产品的 性价比,渐变系列产品中性价比较高的型号销售占比提升,渐变系列产品整体 销售平均单价下降的同时,销量大幅提升。

三、如何看估值

看估值前,需要解决两个问题,一个是拍下24年业绩,第二个就是要找对标。

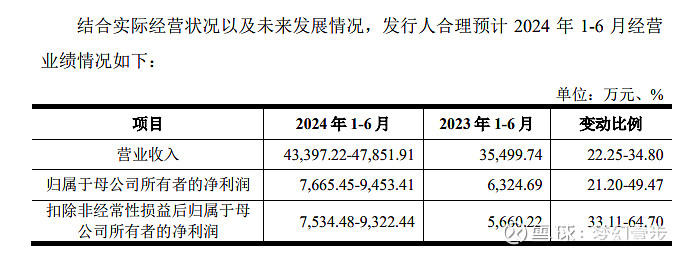

对于24年业绩,我们首先看下24年上半年业绩预测。

假设取净利润中位数,则24年半年报业绩为8428万。

按照过去三年下半年较上半年的收入增速,简单平均得出下半年收入是上半年收入的平均环比是(30.98%+23.48%+19.85%)/3=24.77%,假设下半年收入也是环比24.77%,上半年扣非净利润中位数为0.8428亿,按照上面增速,初步算24年扣非净利润为1.89亿。

按照收盘市值,对应24年动态PE为33.84倍,放在医疗耗材细分里,这个估值是相对较低的,另外按照A股惯例,首家上市的龙头细分公司,如果基本面不错,增速不错,就应该要给不错的估值。估值锚,我觉得可以找几个对标:

兴齐眼药:医药细分,动态市盈率125倍。

三博脑科:目前动态市盈率87.09倍,巅峰时期高点动态市盈率200倍。

威高骨科(骨科耗材):动态市盈率156.59倍,22年底业绩还行的时候,巅峰时期53.64倍。

另外最近几年上市的新股鲜有涨幅低于100%的。

针对上面几个标的,兴齐眼药因为有重磅产品,估值不具有参考性。三博脑科、威高骨科的估值具有参考下,尤其是三博脑科。三博脑科一是脑科细分龙头,A股无对标,所以当时正好有脑机接口,给与了高估值,爱迪特也是口腔耗材及设备龙头,另外爱迪特比三博脑科好的地方是收入、利润都是高增速,这种持续高增速的,就应该给估值。另外再来看看威高骨科,即使在23年初,威高骨科作为龙头也有53.64倍的估值,现在业绩下滑明显,市场仍给了156.59的估值,那么作为收入和利润增速较快的口腔龙头,未来有国产替代预期和业务扩张预期,是不是应该给与较高的估值?

所以针对上面分析,我个人觉得保守给威骨高科和三博脑科在增速下滑的53.64倍、87.09倍的估值的话,爱迪特应该分别可以给101.37亿和164.60亿的估值,当然大家也要根据市场情况和自己见解,去给你们认可的估值。

四、看好爱迪特的几点理由

1、公司作为国内收入最高的口腔材料及设备龙头,能在IPO几乎暂停的情况下成功上市,本身公司产品和技术具有先发优势,后面再经过IPO的募资,后面扩产提效后,公司的竞争力只会越来越强。

2、估值较低,业绩增速块:IPO发行估值不高,叠加公司近几年的业绩增速非常块,再加上业务在A股稀缺和纯粹,理应给较高的估值。

3、国产替代空间广阔:国内口腔耗材和设备需求广阔,未来增速大,目前国内产品渗透率很低,未来有较大的份额提升空间。

4、出口业绩股:公司出口占比高,受益于海外提前复苏。

5、老龄化进程加速,口腔治疗人均消费有望加速提高:国内老龄化加速,口腔相关治疗有望逐年提高。

6、口腔行业全产业链布局:公司在上游材料方面通过参股材料公司,降低采购成本,除了提供多种符合客户需求的义齿材料,还能提供口腔相关诊疗设备和义齿处理设备,基于公司庞大客户基础,公司相较于纯提供义齿材料的公司,能提供更多的全套解决方案。

五、今日盘面看法

个人感受是市场情绪过于低迷,我认识的蛮多大资金朋友基本休息,所以今天爱迪特开的不高,但是由于打新股都是获利盘,最近高开股都是兑现,再加上资金都在低吸,压根没拉高意愿,所以今天爱迪特没顶住抛压,但下午和尾盘,明显在有些估值,承接非常强,再结合盘后机构榜,可看见对于当下估值,机构席位还是非常认可的,是近期非常罕见的新股机构榜,另外大家也知道机构近期也罕有出手,所以今天这个榜的含金量非常高的。之前做过斯菱,上波我主推的$斯菱股份(SZ301550)$ 也是因为业绩稀缺叠加海外散户股暴涨,后面表现不错,这波$N爱迪特(SZ301580)$ 的基本面极好,估值也不高,再加上机构席位加持,我认为可以模仿斯菱股份和$三博脑科(SZ301293)$ 的走势。

六、风险点

1、公司口腔业务推进不及预期。

2、国内外相关政策变动。

以上仅为个人观点,不作为投资建议,市场有风险,投资需谨慎。

如果觉得不错,欢迎评赞转。