写这篇文章前,先写写我对铜连接的思考,因为在雪球没咋写,我没在雪球推过铜连接标的,但我今年一直都是在ai中坚持,今年赚的最多的萝卜也是AI,这月做完瑞迪后,因为之前推了神宇,所以看到有连接器的消息,就比较喜欢。最近连接器有所回调,很多人都在想铜连接是不是就不行了,我是不太认同的,一般成长股炒作,分为好几个阶段,第一阶段是朦胧期,炒的是预期,第二阶段是炒订单,随着订单的增加,大家开始摁计算器,第三阶段炒的是业绩落地后,未来的业绩增量预期。连接器这里,现在只是订单预期阶段,而且连接器几个标的杀完后,涨幅其实并不大的,所以我是觉得在这个阶段,是应该要重点关注的,都是AI人,铜连接要做不了,那AI的其它就没啥值得看的了。

昨天我发起了个6月主线的讨论,每个人提了自己的观点,我自己是提的铜连接,有些人提的商业航天,另外有个大V朋友也是商业航天和GB200,所以我看了下商业航天的短研报,券商卖方推的之前炒卫星的老标的,我就自然忽略了,因为我比较喜欢新标的,翻了下K线图、雪球帖子和标的公告,正好我最近觉得次新+是有加分的,所以就着重看了陕西华达的逻辑,虽然连续几天大涨不少,但通过对招股说明书的学习,基于瑞迪智驱的成功挖掘,我是觉得逻辑普及对于大家抱团逻辑股走出来还是有帮助的,之前做瑞迪时,我本来没打算普及它逻辑,后面发现普及逻辑的票走的都不错,最后瑞迪也走得确实够强。随意虽然目前陕西位置有点偏高,我这边本着期望陕西华达走出瑞迪走势的思路,把陕西华达的逻辑写写,这票也是持筹盛宴,没持仓别上头。

一、基本面

1、主营业务

公司主营业务为电连接器及互连产品的研发、生产和销售。公司前身为国营第八五三厂,公司经过50余年的科研生产实践,历经了“集中设计、七专高可靠、贯彻国军标、宇高工程科研攻关”等历史阶段,形成了射频同轴连接器、低 频连接器、射频同轴电缆组件三大类产品,广泛应用于航空航天、武器装备、通讯等领域。公司根据下游应用领域及产品型号的不同,将产品质量等级划分为高 可靠等级、军品级、工业级。

公司生产的高可靠等级电连接器及互连产品,应用在国家各类重点航天器项目中,包括“嫦娥探月系列”、“神舟飞船系列”、“北斗卫星导航系统”、“天问火星探测系统”、“天宫空间站”、“长征系列运载火箭”、“高分遥感卫星系列”等重点工程,产品应用范围覆盖了各类高轨卫星、低轨卫星、载人飞船、航天货运飞船、空间站、火箭、深空探测等航天各个领域。

公司生产的军品级电连接器及互连产品,应用在各类武器装备中,包括导弹、 预警机、舰艇等各类电子装备系统,尤其是在各类相控阵雷达系统中大量应用。

公司生产的工业级电连接器及互连产品在通讯系统中广泛使用,是华为、中 兴等大型通讯公司电连接器及互连产品的合格供方,产品在第四代、第五代移动 信息系统中大量应用。

2、主要产品

报告期内,公司主要产品包括射频同轴连接器、低频连接器、射频同轴电缆 组件等三大类。

射频同轴连接器主要是使用频率在100MHz到300GHz之间,装接在电缆上 或安装在仪器上的一种电子元器件,通过插头和插座的机械啮合和分离实现传输系统的电气连接和分离功能。

低频连接器通常指传输信号频率低于100MHz的电连接器,区别于射频同轴 连接器,这类电连接器大部分是多芯的。公司低频连接器主要分为微矩形连接器、 通用连接器(包括圆形连接器、印制电路连接器、特种连接器、机柜连接器)、 集成连接器(包括高低频混装连接器、低频电缆组件、微矩形线束)等产品。微矩形连接器是低频连接器的重要分支,是公司低频连接器的核心产品。微矩形连接器的插孔接触件为刚性接触件,插针为弹性绞线插针,该产品结构具有 体积小、可靠性高、抗振动、耐冲击、接触电阻小、插拔柔和等优势,能有效实 现小空间、多通道信号的传输,产品主要应用于航空航天、武器装备等领域。目前,公司低频连接器紧随行业发展趋势,重点向高密度、小型化、抗干扰、耐环 境、混装型、集成化、模块化、功能化等方向发展。

射频同轴电缆组件主要由射频同轴连接器与射频同轴电缆两部分组成,是射 频连接器的集成化发展升级,用于系统间传输射频和微波信号。按照配接射频电 缆的不同,可分为半硬射频同轴电缆组件、半柔射频同轴电缆组件、柔性射频同 轴电缆组件三大类。

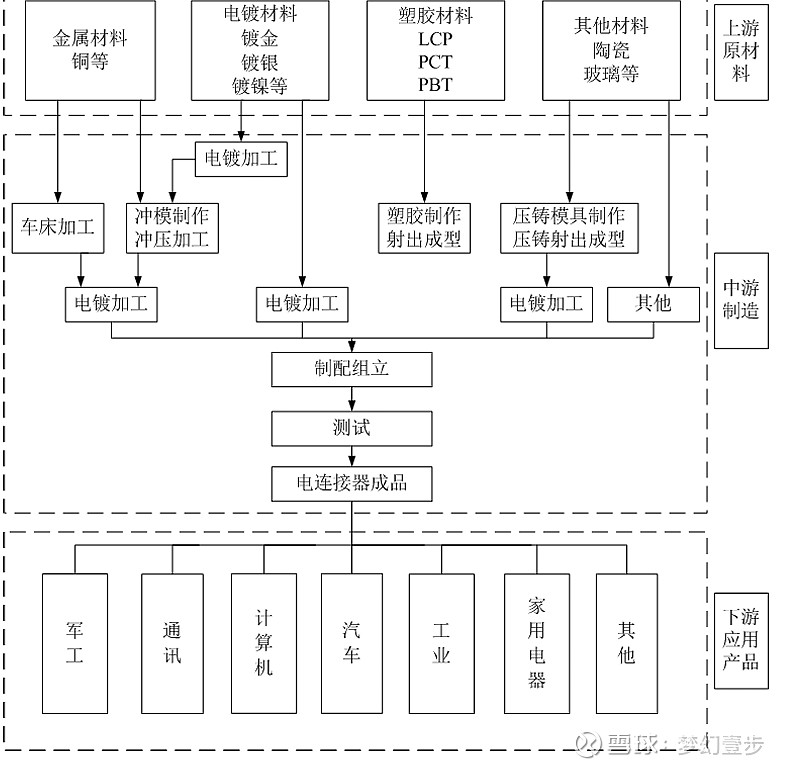

3、连接器行业情况及公司优势

以下是连接器行业的产业链群情况

根据Bishop & Associates2021 年统计数据,通信行业是连接器第一大应用领 域,占连接器领域的份额约23.5%。连接器是通信设备的重要组成部分,在一般 通信设备中的价值占比约3-5%,而在一些大型设备中的价值占比则超过10%。 移动通信基站、基站控制器、移动交换网络、关键支持节点都要用到大量不同规 格和作用的连接器,如射频连接器、电源连接器、背板连接器、输入和输出连接 器、印制电路板连接器等。

军用连接器方面,“十四五”期间武器装备列装由过去的“研制定型及小批 量建设”转变为“备战能力即放量建设”。受益于下游需求快速增长,军用连接器增速明显,2020年我国军用连接器市场规模达到124.4亿元,2010-2020年复 合增长率为12%,高于连接器行业平均增速。

军用连接器是侦察机、导弹、智能炸弹等新式高性能武器装备的必备元器件, 主要应用于航空、航天、兵器、船舶、电子等高新技术领域。根据中国产业信息 网数据,预计到2025 年,中国国防信息化开支将增长至2,513亿元,超过该年 国防装备总费用的40%。军队信息化程度的不断提高和军队现代化建设的加快, 必将带来大量新式装备需求的增长,军用连接器市场规模有望持续扩大。

军用连接器资质壁垒:由于军用连接器的生产制造具有高精度、高难度、高可靠性、高性能及高保 密性等特点,为确保所生产的产品能够达到上述要求,参与军用连接器科研生产 的单位必须具备一定的生产资质条件。上述资质要求对市场竞争者或潜在竞争者进入防务产品供应链体系形成较高壁垒。

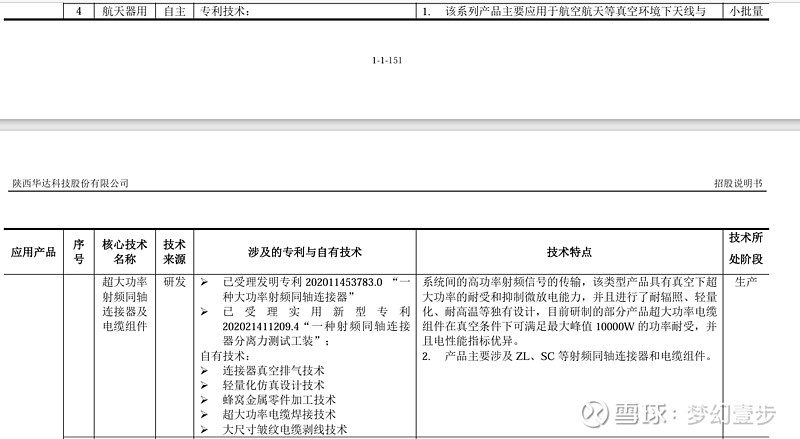

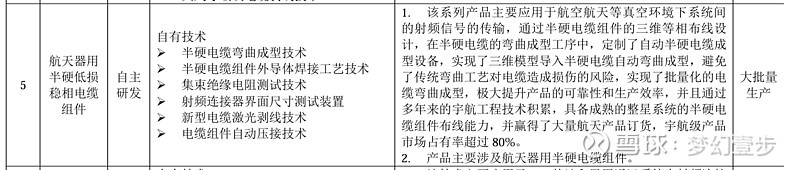

公司产品技术优势:公司在电连接器及互连产品的设计研发和精密制造方面处于行业领先地位。 公司除了拥有射频同轴连接器和电缆组件全系列的产品研制生产能力,在航天器 用半硬低损稳相电缆组件、航天器用超大功率射频同轴连接器及电缆组件、耐高 温射频同轴连接器及电缆组件、毫米波射频同轴连接器、高性能浮动射频同轴转 接器、航天器用板对板小型耐功率射频同轴连接器、微矩形连接器、高低频混装 连接器、低矮化板间线簧类连接器、高压连接器等产品中拥有核心技术。

技术领先及创新优势:公司作为国内重要的电连接器的研制生产单位,持续加大对高可靠产品的研 发创新投入,通过与中国航天标准化研究所、中国电子技术标准化研究院等单位 的合作,共同完成了国家高可靠射频连接器、射频电缆组件和微矩形连接器等标 准制定及修订,是国内生产高可靠射频同轴连接器、低频连接器、射频同轴电缆 组件的主要厂商。

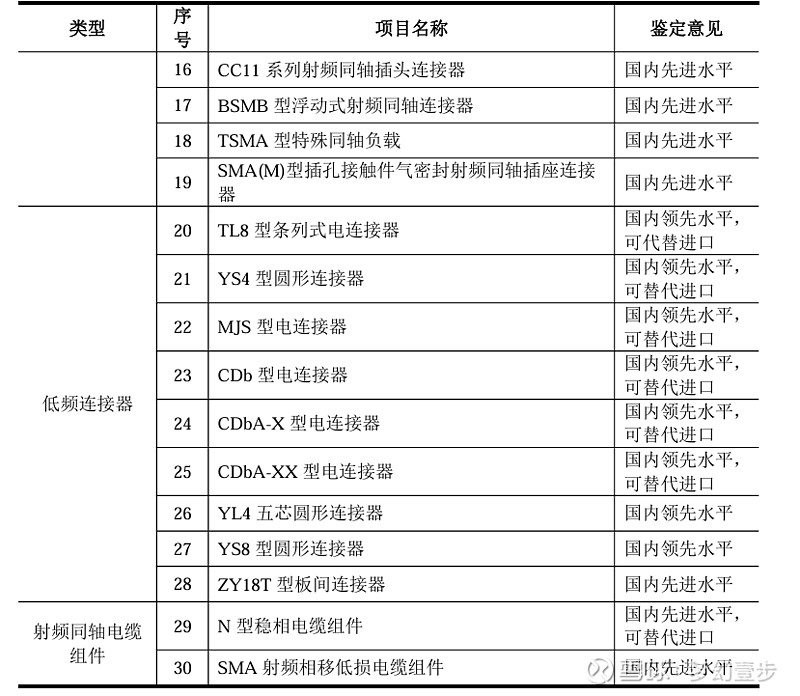

公司积极主导和参与电连接器国际标准、国家标准、国家军用标准、行业标 准、团体标准的制定,截至2022年12月31日,共参与起草101项各类标准, 其中已发布标准57项。经中国军用电子元器件质量认证委员会认证,公司共有 30 项产品处于国际领先、国际先进、国内领先、国内先进等水平,具体明细如下表:

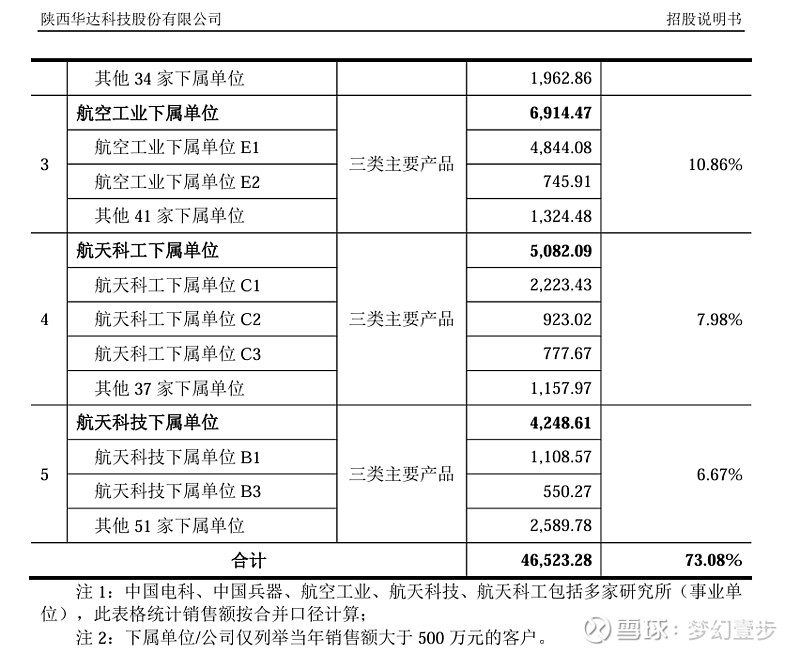

拥有长期合作的优质客户:公司是国内最早从事电连接器的生产商之一,经历五十余年的沉淀积累已形 成大批优质、稳定的客户群体。公司下游客户主要有中国电科下属单位、中国兵 器下属单位、航空工业下属单位、航天科工下属单位、航天科技下属单位以及华 为等,并且主要客户与公司保持长期、稳定合作关系。尤其是应用于航空航天、武器装备领域的电连接器,由于涉军产品具有一定供应商黏性,并且按照国家武 器装备发展要求,电子元器件供货厂家需要具备相应军品资质,经长期稳定供货, 定期接受用户的监督审核合格后,方可列入优选合格供方,因此公司在客户稳定 性方面具有较强优势。

航天连接器技术专利情况:

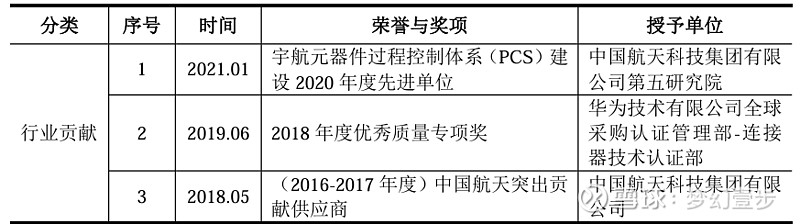

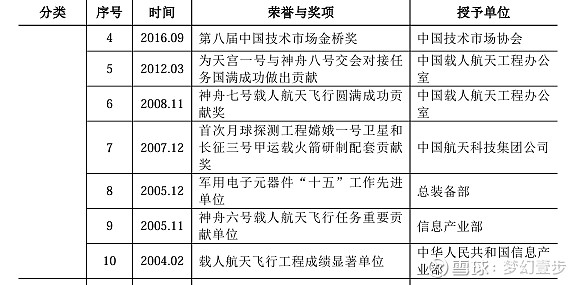

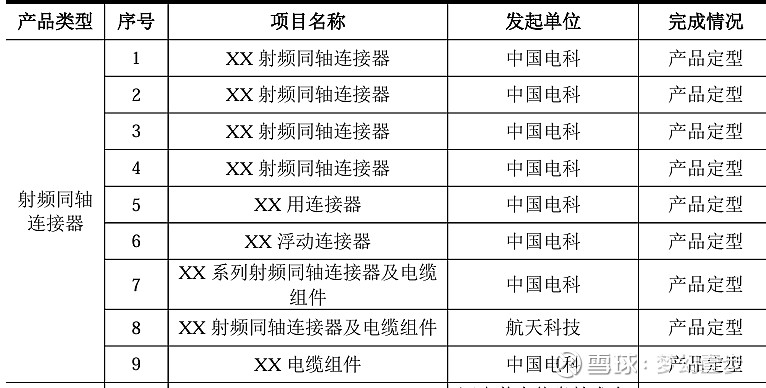

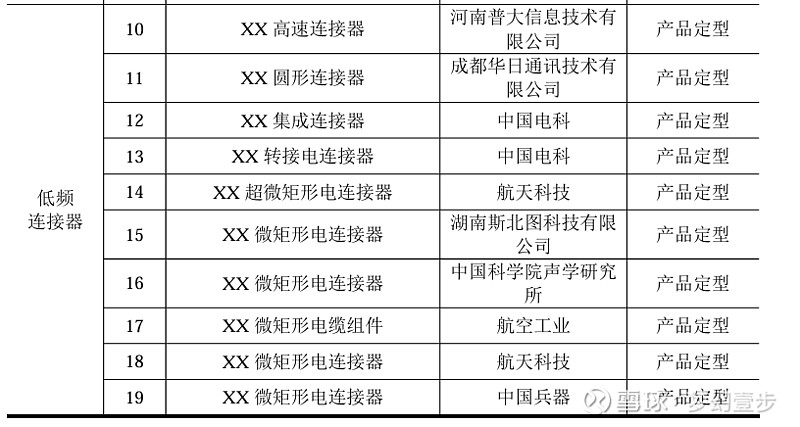

4、所获奖项情况

公司生产的电连接器及互连产品广泛应用于国家战略发展领域的航空航天 项目以及国防军事领域中重点型号武器装备项目,获得十余次中国电科下属单位、航天科技下属单位针对“嫦娥探月系列”、“神舟飞船系列”、 “天问探测器”、 “长征系列运载火箭”、“遥感卫星”等重点工程的感谢信,并多次获各重点项目 承制单位的表彰,部分重要奖项列示如下:

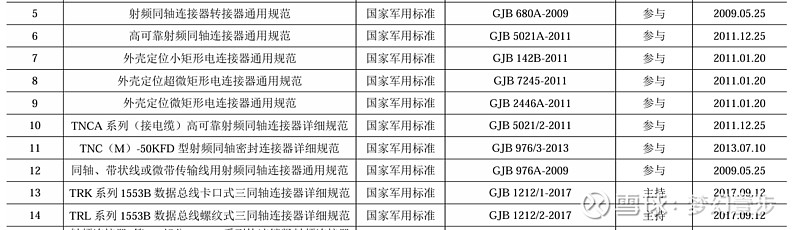

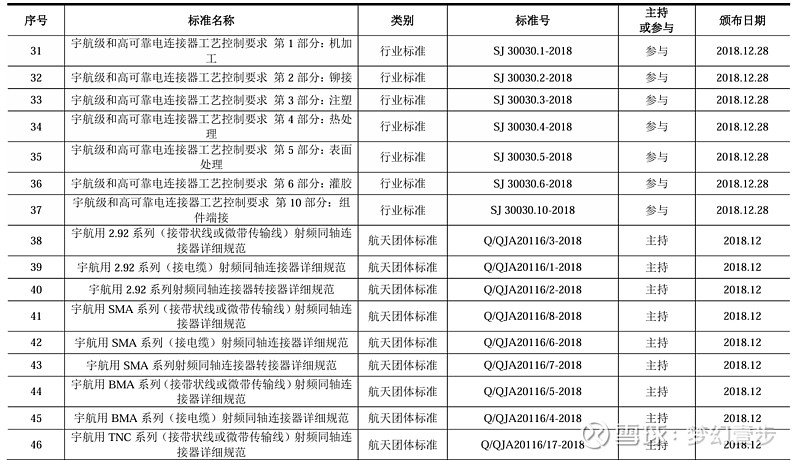

5、参与的部分标准制定

6、参加的国家项目

公司历年来积极承担国家重点科研项目的研制任务,包括原总装备部的新品 研制、工艺攻关、贯军标生产线、质量工程,国防科工局的生产线条件建设、技 术改造、产业化能力建设等,累计达到13项,其中11项均圆满完成了科研攻关, 其余2项为2021年正在承担的国家条件保障建设项目和产业化能力建设项目, 项目完成后将极大提升公司科研生产能力,以适应国家对电连接器及互连产品快 速增长的需求,使企业核心竞争力得到极大提升和发展。 公司除了承接各类国家重点科研项目外,每年还承担国家重点科研院所的横 向项目,项目主要涉及航空航天、武器装备,部分主要项目如下:

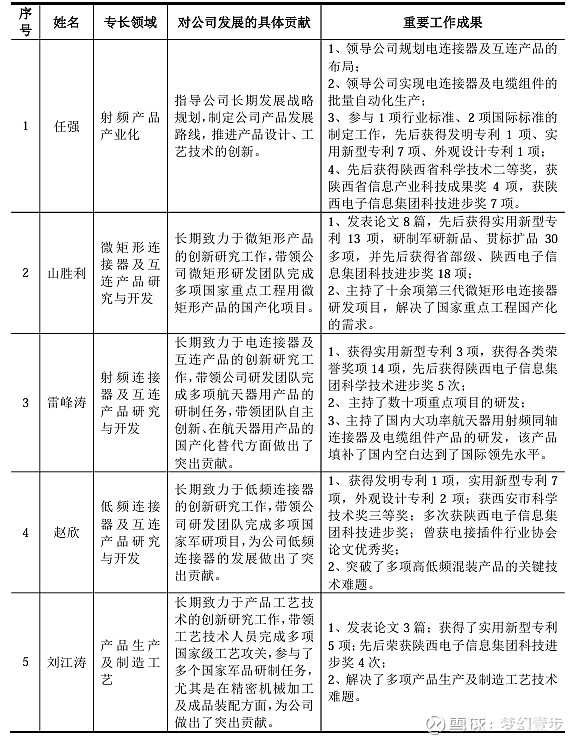

核心技术人员科研成果及获奖情况

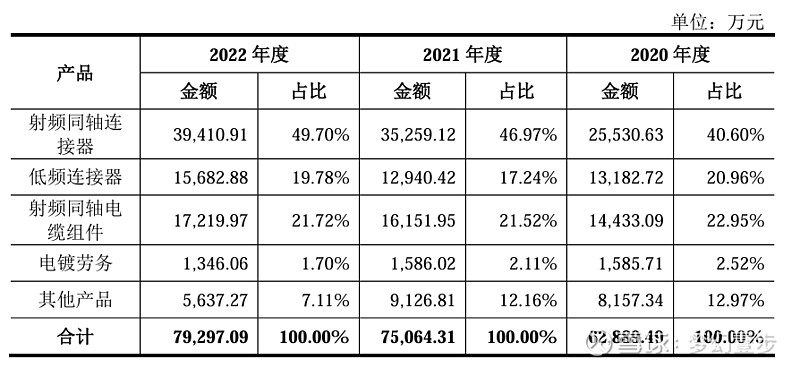

二、业绩、收入等情况

20-22年,公司主营业务收入情况如下

报告期内,公司在军用电连接器领域排名前列。公司作 为国内研制和生产电连接器的大型骨干企业、国家军用射频同轴连接器核心企 业、中国电子元件行业协会电接插元件分会的副理事长单位,目前在军用射频同 轴连接器及电缆组件领域处于国内领先地位。

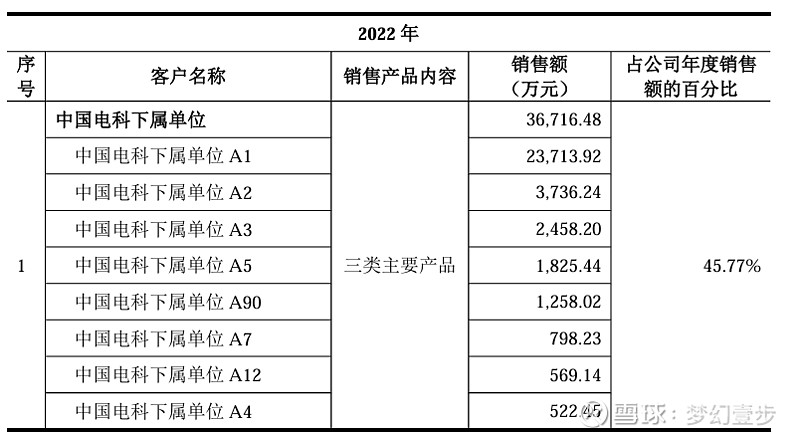

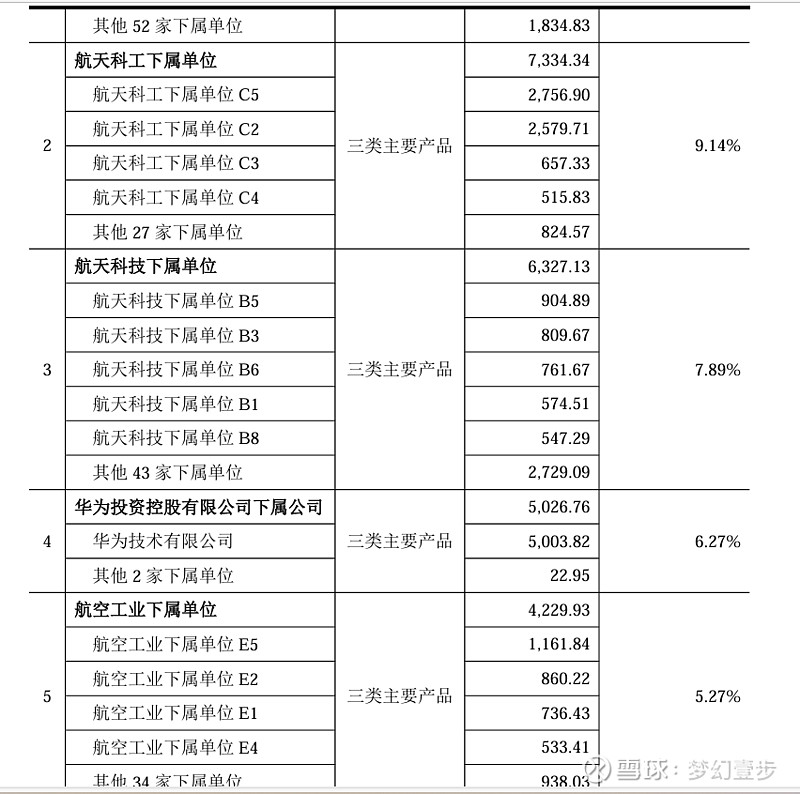

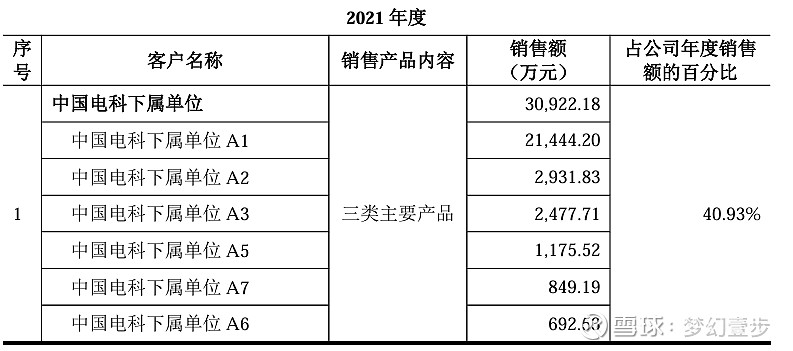

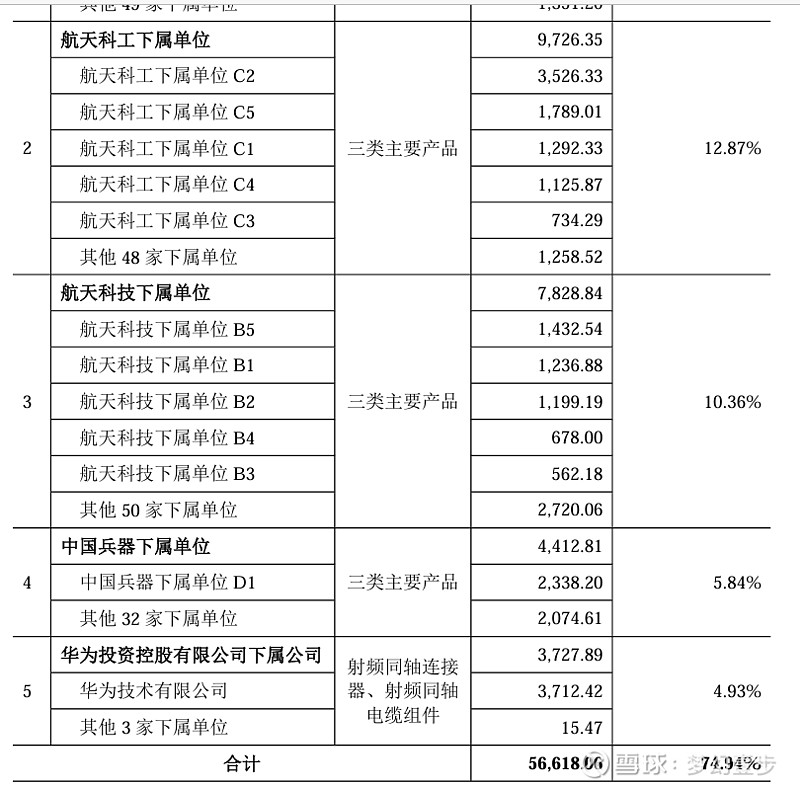

主要客户情况

报告期内,公司向前五大客户(受同一实际控制人控制的企业合并计算)销 售金额及占营业收入的比例如下:

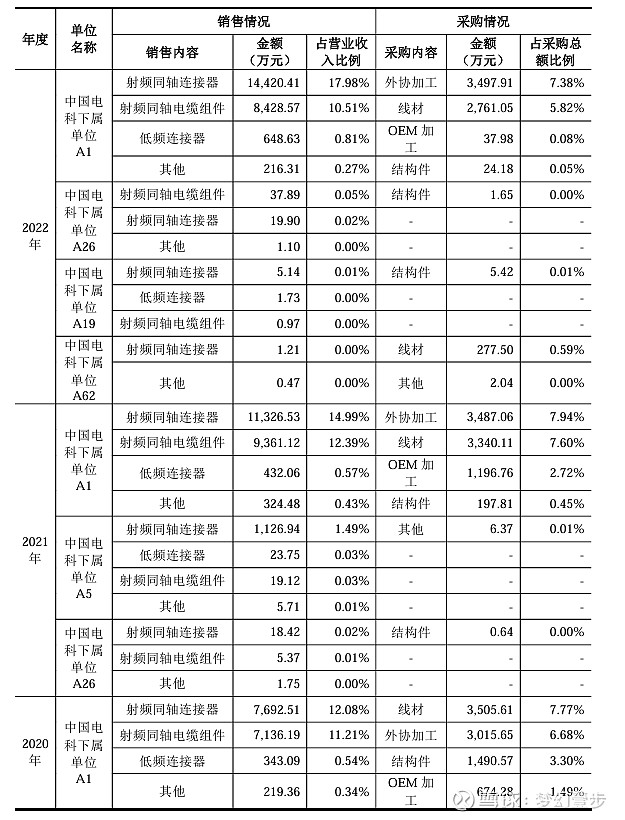

公司向中国电科下属单位A1销售射频同轴连接器、低频连接器、电 缆组件等产品,对方向公司提供电缆等线材及外协加工、OEM 加工。公司向中 国电科下属单位A1销售的产品主要用于航空航天和武器装备领域。

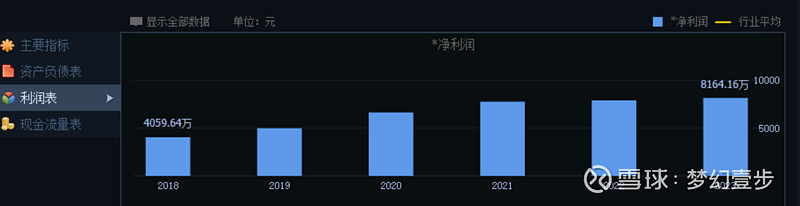

利润情况

2023年全球连接器总体市场规模呈上升态势。随着下游终端市场的扩张和技术的更新换代,中国作为全球最大的连接器市场仍保持较快增长,2023 年中国预计占全球连接器市场的 30.9%。随着我国航天事业快速发展,2023 年中国航天 全年完成67次发射任务,连续三年刷新年度发射纪录。卫星互联网在 6G 通讯、导航定位等方面战略价值凸显,我国通 信卫星部署亦明显加速,尤其是商用卫星将迎来高速发展的全盛时期。在武器装备领域,受益于军队现代化建设,电子元器件国产化要求日益提升。

2023 年度是公司坚定不移推进快速发展、转型发展、高质量发展,全面推动十四五规划各项工作任务落实的一年, 公司聚焦核心主业发展,大力推进自主创新,持续深化国企改革,取得了较为显著的成果;公司保持战略定力,推进战 略协同,产业发展新格局加速成型。2023 年公司实现营业收入 851,399,897.79 元,同比增长 6.14%;实现净利润 81,641,646.42 元,较上年同期增长 3.19%。

三、机构调研纪要梳理

公司未来增长点或业务领域:公司紧跟国家重大战略布局,依托国家航天航 空事业的高速发展,深度布局航空航天、武器装备和通讯等领域的重点、重大项目。以募投 项目实施为牵引,关注用户需求焦点,加大产 品结构调整,以组件化、模块化、器件化、小 系统、集成化产品为主导发展方向,丰富产品 系列,加快产品升级换代,增强自身的市场竞争力。

商业大发展背景下打算:公司紧跟国家重点战略部署方向,在商 业航天领域深度布局,特别是星网、G60、椭圆时空等多个商用卫星重点项目。

公司的产品有参与星网以及G60项目吗:公司生产的高可靠等级电连接器及互连 产品,应用在国家各类重点项目中,包括“量子号卫星”“星网卫星”以及各类武器装备等重点工 程,产品应用范围覆盖了各类高、低轨卫星、 载人飞船、货运飞船、空间站、火箭、深空探 测及武器装备等各个领域,在业内树立良好口 碑,得到客户高度认可。

四、看好陕西华达的几点理由

1、目前国内已启东多个卫星互联网组网计划,未来卫星发射有望持续加速,市场空间广阔,公司作为国内航空航天军用连接器的核心供应商,深度受益于卫星互联网的快速发展。

2、公司50多年一直深耕于连接器行业,制定多项业内及军用标准,核心技术人员优秀,高度绑定中电科、航天科技等军工企业,公司深度参与了国家各类重点项目中,包括“量子号卫星”“星网卫星”以及各类武器装备等重点工 程,产品应用范围覆盖了各类高、低轨卫星、 载人飞船、货运飞船、空间站、火箭、深空探 测及武器装备等各个领域。

3、机构一直再深度跟踪,是稀缺的商业航天连接器供应商。

4、是商业航天启东最早的标的之一,周三一字短板后,昨天反包,距离前高不远,因为近期IPO暂停,次新股因为无减持、机构少、无雷等特点,有望能走出来。

风险点:

1、估值略微偏高,但从去年发行情况走势看,发行过程那几天一直横盘,证明市场定价80元的价格不算高,不然很多次新股上市后,会再第二天直接是往下的瀑布走势。

2、商业航天板块走势不及预期。

以上仅为个人观点,不作为投资建议,股票有风险,投资需谨慎。

没持仓,别上头,重要事情说三遍,有持仓,请打开格局。