一直都在关注大飞机的进展,今天“大飞机”公众号发了篇“点亮16岁的生日蜡烛”,大飞机从商飞成立到走到今天已经投入商业,花费了中国航天人太多的心血,也这是这些人的努力和默默付出,也让中国自己的大飞机C919终于走到了中国人的视野,国人也能坐上中国人制造的大飞机。一个新兴产业崛起需要经历非常多的过程,大家去回顾下光伏、新能源汽车,初期都是国家补贴着支持产业不断进步和发展,随着新能源汽车和光伏组件不断地渗透率提升,产业在渗透率持续性提升的过程不断增效将本,最终造就了国内光伏及新能源行业在国际上的地位。C919从22年9月拿证,去年生产4架C919,今年3月供应商大会,商飞更是提出了27年要达到年产150架的产能目标。通过媒体报道的订单和最近新增国航、南航、西藏航空等新增的订单,累计应该约1400架,按照一架1亿美元左右的造价,大飞机就是万亿大市场。不少人都做过成长股的投资,喜欢去选厚雪长坡的赛道,也知道投资成长股,最好的买点就是买到拐点处,然后静待花开。目前看,去年商飞4架产量,今年商飞在年初提了今年以及未来几年的产能目标,按照今年30架的下产目标,今年就是商飞放量首年,如果说去年是大飞机商业元年,我觉得今年就是大飞机放量拐点。

大家都认可大飞机会是一个大的投资机会,但炒了很多次,因为军工板块的废材属性,基本都只是短炒几天。那么这次是不是会有什么不同?另外应该炒哪些?

我觉得这次大飞机相较于之前是有非常多的不同点的,大家看自从22年9月C919取证,目前C919已经在东航服务了几万人和千把小时,安全可靠性也得到了初步验证,再加上商飞产能迅速上马,配套供应商积极响应,今年是放量元年,是1-100的拐点,五一前国航、南航各下了100架订单,我相信也是看到了东航C919的稳定以及多方力量的斡旋,这些飞机订单都会倒逼着商飞的扩大产能,另外我们也看到商飞去找核心供应商去谈批产提速。

另外如何挑核心标的?我觉得有两点很重要,一是标的要纳入商飞供应商体系。二是商飞收入要对公司整体收入贡献大且快。基于这两个原则,上次大飞机的投机,我自己挖掘出了润贝航科。我觉得不仅仅只是我关注润贝,润贝作为一个市值仅只有二三十亿的公司,在上市后,这两年受到了越来越多的机构调研,证明大家对它的商业模式还是非常感兴趣的,应该也有很多机构在等待着一个合适的时点去做布局,今天我结合我两年前的文章,结合润贝之后一些新的变化,来给大家再重新梳理下润贝的投资逻辑。

一、公司业务介绍

公司为服务型航材分销商,分销的主要产品包括民用航空油料、 航空原材料和航空化学品等航材,公司通过为客户提供产品解决方案和供应链管理服务实现产品最终销售, 属于埃克森美孚、 3M、 EC、汉莎技术、亨斯迈、朗盛、博世等国际知名品牌的授权分销商。经过十余年的发展, 公司凭借齐备的业务资质、快速的客户响应能力、高效的信息系统管理和仓储物流服务、 一站式产品供应能力和贴近市场的销售网络,已经成为国内乃至亚太地区的主要航空公司、飞机维修公司、 飞机制造商及 OEM 厂商的重要航材分销商,公司服务的主要客户包括南方航空、东方航空、海航控股、中国国航、 GAMECO、 AMECO、太古股份、中国商飞和中航工业等。

此外,公司经过十余年的行业积累,积极响应航材国产化战略,逐步加大对航空化学品及航空原材料的自主研发投入,立志成为行业领先的集研发、生产、销售于一体的航材综合服务商。公司目前自主研发的产品主要包括清洗剂、消毒液、 内饰壁纸、 胶带等,已通过中国民航局相关认证, 部分产品已经获得中国商飞工艺材料产品批准书,并在国内众多知名航空公司的多种机型上得到使用。21年,公司的自主研发产品实现销售收入规模较小。

根据中国商飞 2023 年 6 月发布的数据显示,C919 累计获得 30 余家客户 1061 架订单,中国商飞已 具备批量化生产 C919 的能力。随着 C919 生产交付节奏加快,国产大飞机制造过程中对于航材的需求有 望提升,为航材分销市场带来除航空公司运营维护、飞机维修之外新的增长点。国产大飞机的持续批量生产也将推动国产航空材料的发展。公司将抓住这一重大战略机遇,提前布局,加大研发投入。目前公司两家子公司润和新材料、航信科技已是中国商飞的合格供应商,公司部分自研产品已写入中国商飞的材料规范手册,公司后续将积极推进更多国产化航空材料的商用。

航材,即航空器材,指除航空器机体以外的所有航空器部件和原材料。此外飞机维修过程也需要使用地面支持设备(GSE) , 如工具、劳保用品、地勤耳机等,该部分产品不属于航材,不在民航维修协会分销商体系的资质评审和管理范围内。

根据航材的不同属性,通常国内将航材划分为周转件和消耗件, 具体情况如下:

公司分销的各类航材大部分已进入波音及空客等飞机制造商制定的AMM手册、 CMM手册、 SRM手册、 IPC手册等技术资料;公司自主研发的产品未进入上游飞机制造商制定的AMM等技术资料,而是以中国民航局批准的PMA或民用航空用化学产品设计/生产批准函为主, 具体营业收入占比情况如下

公司深耕航材领域多年,凭借齐全的业务资质、快速的客户响应能力、高效的信息系统管理和仓储 物流服务、一站式产品供应能力和贴近市场的销售网络,已经成为国内乃至亚太地区主要航空公司、飞 机维修公司、飞机制造商及 OEM 厂商的重要航材分销商,也是细分行业内首家 A 股上市的公司。

二、公司主要经营业绩

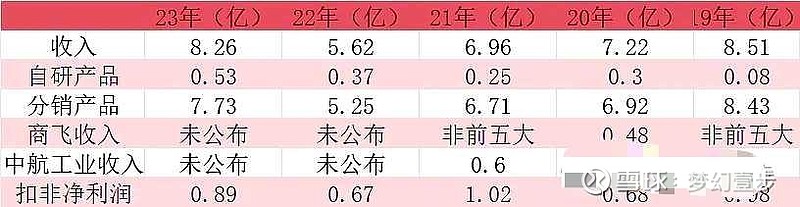

结合招股说明书和23年年报,我这边重新制作了一份公司相关收入图。

23年年报公司未公布收入具体品类分布,公司分销的各类航材大部分已进入波音及空客等飞机制造商制定的AMM手册、CMM手册、SRM手册、IPC手册等技术资料;公司自主研发的产品未进入上游飞机制造商制定的AMM等技术资料,而是以中国民航局批准的PMA或民用航空用化学产品设计/生产批准函为主,具体营业收入占比情况如下

23年公司航材分销业务实现销售收入 7.72 亿元,同比增长 47.03%。围绕航材分销主业,公 司努力进行新业务拓展、供应商开发及航材品类的拓展,以争取更多市场份额。同时,公司与上游供应 商和下游客户继续保持良好、稳定的合作关系。2023 年 3 月,公司获得中航沈飞民用飞机有限责任公 司授予的“2022 年度优秀供应商”;2023 年 6 月,公司荣获中国商飞颁发的“C919 大型客机 TC 取证 先进集体奖”;亨斯迈先进化工材料(广东)有限公司授予公司“2023 年度金牌经销商”体现了客户 对公司的高度认可。

三、与商飞的一些合作

上海商飞是公司的前十大客户,公司于2017 年被中国商飞评为“C919 大型客机首飞先进集体奖” 。上海飞机制造有限公司与发行人签订了中长期合同《ARJ21 项目飞走化工原材料长期协议》,并于 2019 年 9 月到期,到期后客户通过日常订单向公司继续采购。

以下是20年给中国商飞供货的收入情况

其实你从商飞的收入放量看,21年收入放量,应该就是和大飞机的生产进度有很大关系,销售的收入里的隔音隔热材料、板材、套管更像是机体里所需要的航材,21年前收入少,可能还是跟C919的生产架数低有关,未来随着商飞C919的放量,中国商飞的收入占比会逐年提高。

另外近两年,机构频繁调研润贝航科,我也将调研纪要里跟商飞相关、自研产品、新基地的情况做下汇总。

1、新基地情况:

广东润和新材料公司:本来拟建设舱内装饰膜生产线、航空特种功能胶带生产线、消毒清洗剂生产线、飞机散货舱地板和飞机散货舱侧板生产线。航空非金属材料、复合材料、航空清洁用品生产基地新建项目已完成基础设施建设,相关研发、生产设备已完成进场。截至目前,精细化工产线已投产,其他产线正在调试中,未来投产后将大幅提升公司自研胶带类产品、PMA类产品的规模化生产能力。

杭州基地:未来将作为航空复合材料的研发和生产基地,预计 2024 年5月份正式开始投建。

江西龙南基地:未来部分航空材料原材料、溶剂类的产品都需要进化工园区进行生产,江西基地会作为作为现有产能、产品线的补充。

2、自研产品情况

公司国产航材的销售现阶段主要集中于航空公司 及飞机维修公司,一部分可以等效替代波音、空客的原厂航材。部分国产化航材已经写入中国商飞的材料规范手册,主要销售客户为 商飞集团、中航工业子公司等。公司目前已形成批量销售的国产化替代产品包括航电气瓶检测类产品、胶带胶膜类产品、高分子复合板材类产品、精细化工类产品。

截至 2023 年 6 月 30 日,公司国产化自主研发产品已有 102种已通过中国民航局的各类适航认证,22年底只有82种。国产化航材的替代是一个循序渐进的过程,未来我们会从技 术难度可实现性、用量、市场前景以及产品附加值等方面综合评估 国产化替代的选型、研发及取证,最终实现销售和量产。

3、国产大飞机合作情况

公司为中国商飞的三级供应商,主要为商飞提供航空材料、消耗件、航空化学品等。在公司与中国商飞的业务中,分销业务的销售额占比较大。自研业务板块,公司子公司润和新材料生产的部分 国产化航材已写入中国商飞的标准材料手册,中国商飞已在 2023 年一季度提用部分公司国产化产品。在国产大飞机整机的生命周 期中,虽然未来运营及维修中将持续产生航材需求,但目前航材采 购业务仍主要集中在生产制造环节。随着 C919 生产交付节奏加 快,国产大飞机制造过程中对于航材的需求有望提升,为航材分销市场带来新的业务增长点。目前公司两家子公司润和新材料、航信科技部分产品已经写入中国商飞的材料规范手册。

国产大飞机向航司交付后,飞机日常运营过程中的维修保养由航司统筹安排,所用到的原厂航材由航司或 飞机维修公司向润贝进行采购。另外,公司全资子公司润和新材料 的部分国产化航材已获得中国商飞工艺材料产品批准书,未来品类将不断扩充,因此商飞 C919 的交付商用,也是公司国产化航材业务的机遇之一。

四、润贝航科的未来利润增长点

1、C919放量所带来的新的增长引擎:20年商飞收入未0.48亿,占公司收入占比为6.89%,23年商飞生产C919仅4架,24年公司供应商大会宣讲30架,因为公司给商飞20年配套了隔音隔热材料、胶带、板材、套管等,公司产线里其实还能提供客舱地板、货舱地板、飞机小桌板、扶手盖板、座椅部件、货舱壁板、航空镜材等。拍脑袋假设4架对应4800万的航材(估计还有ARJ21飞机的使用),30架就是对应3.6亿的收入,而且里面还没自研耗材不断地导入的相关收入和购买C919飞机的相关航司所带来的消耗性航材(商飞手册里会提示哪些耗材更换要使用润贝的材料)所带来的收入,这部分的收入增量是非常大的。

2、自研航材的导入:其实我们看前面所列的自研航材的收入增速,目前收入是越来越快了,虽然目前占比仅有6.41%,但未来随着公司几大基地不断的的上规模,自研航材会成为公司新的利润增长点。毕竟根据所看的券商研报,公司22年自研产品毛利率高达64.46%,自研产品放量对于公司业绩的贡献肯定是非常大的。未来大飞机的放量也非常有利于自研航材的国产导入。

五、看好润贝航科的几点原因

1、公司是A股唯一的航材分销商:目前国内同时取得航材生产制造领域相关准入资质的航材分销商家数较少,公司不仅在航材分销领域取得齐备的资质,同时也在航材国产化领域取得了相应的资质,包括零部件制造人批准书、技术标准规定项目批准书、 重要改装设计批准书,民用航空用化学产品设计/生产批准函等, 以及取得 ISO9001:2015、AS9100D 等质量认证体系。

2、航材国产替代正当其时:未来随着国产大飞机的不断放量,叠加公司募投新项目的投产、自研航材不断的进入大飞机产业链,商飞收入占比有望得到快速提升。目前看因为润贝航科的20年商飞收入贡献占比较高,未来C919放量给润贝航科带来的收入贡献弹性是A股里最大的几个标的之一。

3、估值低:目前PE约30倍,相较于其它大飞机概念股,估值非常低,而且公司经营非常稳健。

4、唯一把商飞收入写进公司招股说明书的上市公司:因为商飞整体营收还未放量,目前我还没看到有哪家公司写出了商飞的收入贡献,因为涉及到保密协议等原因,而且目前C919未放量,估计收入还很少,但润贝航科20年的商飞收入就有4800万左右,一直是我说的辨识度最高的标的。

5、机构频繁调研:我相信机构认识牛股胚子的能力是比较强的,不然那么小市值的公司,凭啥有那么多公司会去做调研。

因为看好大飞机这个赛道,所以才会去找辨识度最高的标的。目前从市场表现看,润贝航科因为我之前的普及和挖掘,至少柚子对于它的认可度还是相当高的,而且它也有机构调研,未来是有望跟随商飞一起成长的。前几天看过一个券商短研报,里面将打飞机产业链中国国内企业受益节奏分为早中后期。其中早期就是说的原材料及航材供应替代机会,里面的航材消耗品就是润贝航科。中期是机电系统、起落架等系统产品国内供应替代机会,最后才是航电系统及发动机国内供应替代机会。、

因为上周五下午情绪回落非常快,所以有资金跟随市场恐慌情绪出逃,导致润贝航科炸板回落,因为通过我对大飞机的超前进度的了解,我觉得是远超我预期的,未来放量速度肯定不差,润贝航科肯定是深度受益的,再加上现在正是股市最佳的中长期布局时点,未来大飞机有望成为下一轮牛市里的大β行业,所以这个位置,中长期我对润贝航科的表现是非常有信心的。上周领导出访法国,商飞董事长应该也有陪同,上周也民航上海适航审定中心主任顾新表示正计划就C919向欧盟申请幸好认定,期待能够在明年获得有关认证,另外近期应该有望交付给东航第6架大飞机,今年国航、南航应该都有大飞机交付,然后传言可能会有C919交付给海外客户。因为现在C919在国内飞的很顺畅,产能也在提升,未来我相信会有越来越多的消息来报导919,也会有非常多的消息来刺激。老师们都去炒新质生产力,之前炒低空、炒合成生物学,国之重器摆在面前,产业起飞在即,后面我会频繁为C919打call,也希望有更多的老师能够关注到商飞的成长。

以上仅为个人观点,不作为投资建议,供参考。

如果喜欢,欢迎点评、点赞和转发。