文丨金融八卦女作者:月月

· · ·

半年前,已经工作六年的苏苏突然发现自己病了。

本来只是每年例行的年度体检,结果却查出了乳腺结节。苏苏懵了,经常在网上看到“忍一时乳腺增生,退一步卵巢囊肿”,没想到这次轮到了自己。

体检医生安慰她,现在很多职场女性都被“结节”困扰,让她不用过于焦虑,半年后再去医院复查一次,如果没有变化就继续观察,如果有长大的趋势再做手术也不迟。

最近,苏苏复查后进行了手术,很幸运,结果是良性的纤维腺瘤,医保报销后自费的部分花销接近3000元。

1.

/ “富养”自己,是人生最划算的一笔投资 /

说起来,这只是个小手术,但苏苏却突然有了一种生活“失控”的感觉。

六年前刚进入职场时,她也曾经被领导用“活力满满”、“朝气蓬勃”这样的词形容过。那时,她年轻、有冲劲、经常熬夜,甚至在通宵狂欢后喝一杯美式还能精神饱满的继续上班。

时光匆匆,今年她和很多90后一样,迈入了而立之年,工作压力与日俱增,不知不觉间身体就亮起了红灯。这一次的经历,也让她突然意识到:

职场里的“内卷”是没有终点的,人生最划算的一笔投资,应该是“富养”自己。

而“富养”自己,最基础的莫过于“富养”身体,以及在意外发生时有抵抗风险的能力。

虽然这次自费的花销并不多,但做过手术后她才发现,原来一直以为看病只需要医保就够了,其实还需要自费一部分。

作为国家的基础普惠政策,为了覆盖更多人的医疗需求,医保在报销上有一定的目录限制,不在医保目录内的药品就需要自费承担。

这就导致了,在通常小病小痛看病时,医保报销后个人负担不大,但越是大病,医保之外还有非常多需要个人承担的部分,因此经常会看见有人在众筹。

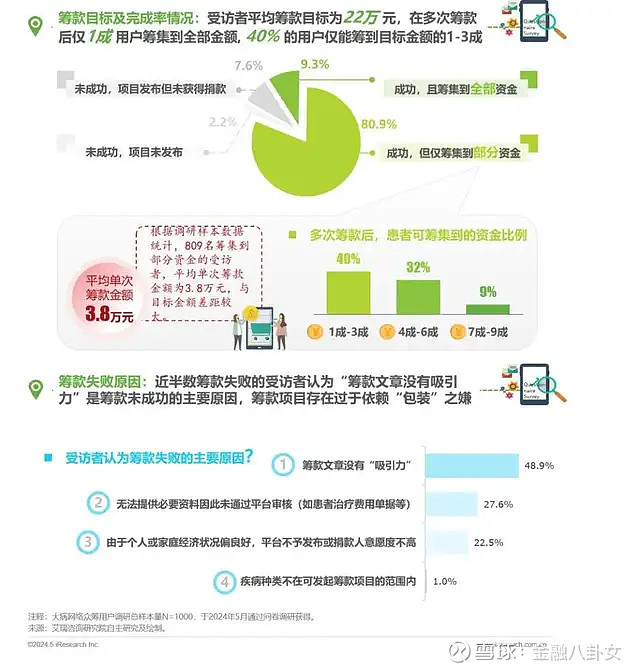

但要是以为众筹能兜底,就太天真了。前段时间,艾瑞咨询发布的《2024大病网络众筹用户调研报告》提到,90%患者无法众筹到足够医疗费。

《报告》还显示,大病和众筹经历显著提升了用户的保障意识:85%的受访者后悔没有提前配置保险,70%的受访者在病后选择给家人配置上商业医疗险,以此规避未来不确定的健康风险。

因此人到中年,很多职场女性都会去配置额外的商业医疗险,用来补充报销医保报完的自费部分。对于她们而言,百万医疗险就是未雨绸缪,也是抵御未知风险的一颗定心丸。

在了解了一圈市场上的保险产品,苏苏发现,如果是第一次买保险,应该优先配置的就是医疗险。比如支付宝上的百万医疗险好医保,苏苏身边就有不少人买。

但问题是,也有相当一部分人群并没有买保险的意识,等到生病了才突然反应过来要去配置医疗险。

甚至还有不少人人在买保险前都分不太清楚保险的门道:

担心未来生大病,先买重疾险还是医疗险?

寿险、意外险看病的时候能用吗?

医疗险分了那么多品类,到底应该选哪个呢?

2.

/ 重新“夺回”对生活的掌控力 /

其实生病时逃不开的一个问题,就是疾病带来的经济风险。苏苏身边也有这样的例子,因为看病不仅掏空了家底,甚至还借了不少外债。

因此对于大多数人而言,一款能负担得起的,保费低、保额高的医疗险,才是普通人的刚需。

但是市场上的医疗险有的只管门诊,有的只管住院;还要注意免赔额、续保期和保障范围,主打一个五花八门。

另外,很多人总是优先考虑父母和孩子买保险,但作为职场女性,其实更应该优先给自己和家里的顶梁柱配上医疗保险,保障了家里的经济来源,才能让一个家庭最大程度的抵御风险。

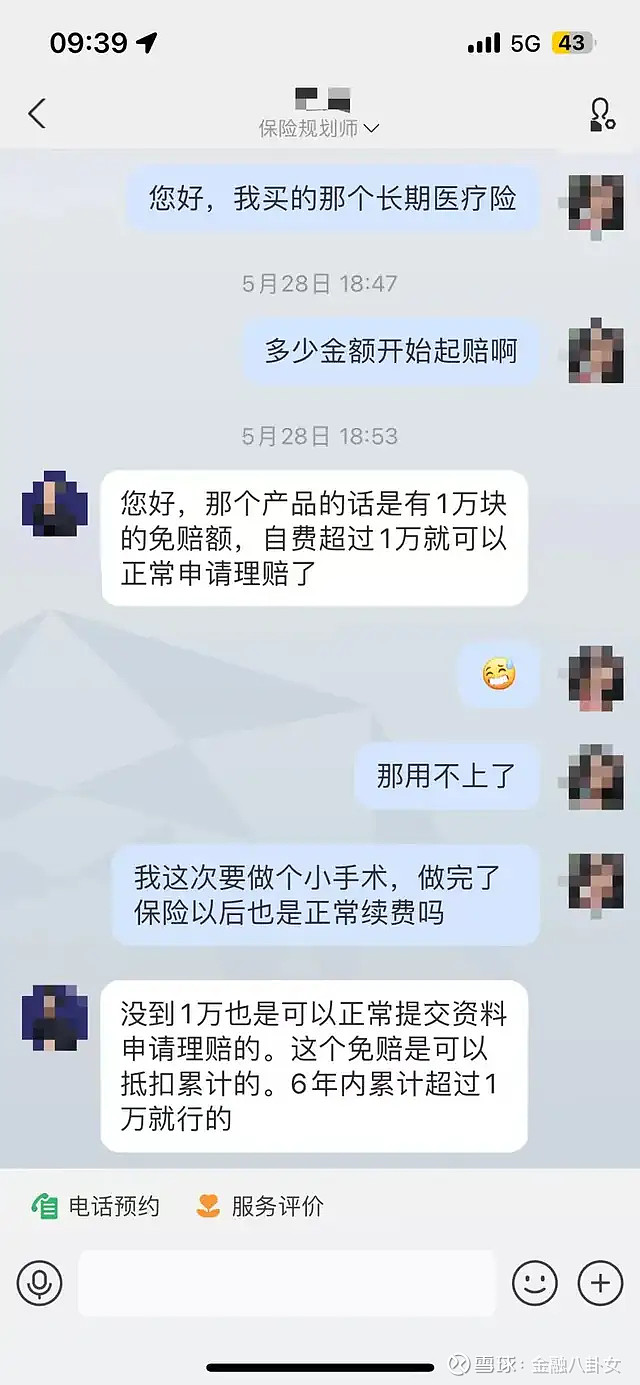

前几年百万医疗险卖的很火,苏苏当时也跟风买了,做完手术后她想起来了这件事,赶紧咨询了保险规划师。

原来,她当时买的这款产品,设定了1万块的“免赔额”,也就是说保障生效后累计申请理赔的部分超过1万元才能进入理赔范畴。如果没超过1万,就得自己掏钱。这也是市面上大多数百万医疗险的常态,基本都有1万到几万的免赔额。

因为这次苏苏手术的自费只花了将近3000,所以这次没办法报销,但可以正常提交资料申请理赔,免赔额可以抵扣累计,她当初买的产品是6年内累计超过1万元后,超过的部分就可以正常报销了。

说白了,百万医疗险产品主要是花小钱看大病,小病的话,得先靠自己解决。那么问题来了,如果希望大病小病都能保,普通的小病住院也能理赔,应该选啥?

在这一普通民众的需求促使下,今年支付宝新出了一款好医保·长期医疗(旗舰版),就是一款性价比很高的“刚需”产品。

就从“免赔额”来说,这款产品的设定是“0免赔额”,医保目录内外都能保;医保报完自费的部分,一般疾病住院,1万以上,报销比例100%;1万以下,报销比例30%。而针对癌症和11种心血管疾病则是直接“0免赔额”,住院1元起,报销比例都是100%。

比如苏苏如果买的是“好医保旗舰版”,自费近3000元就能报销近1000元。

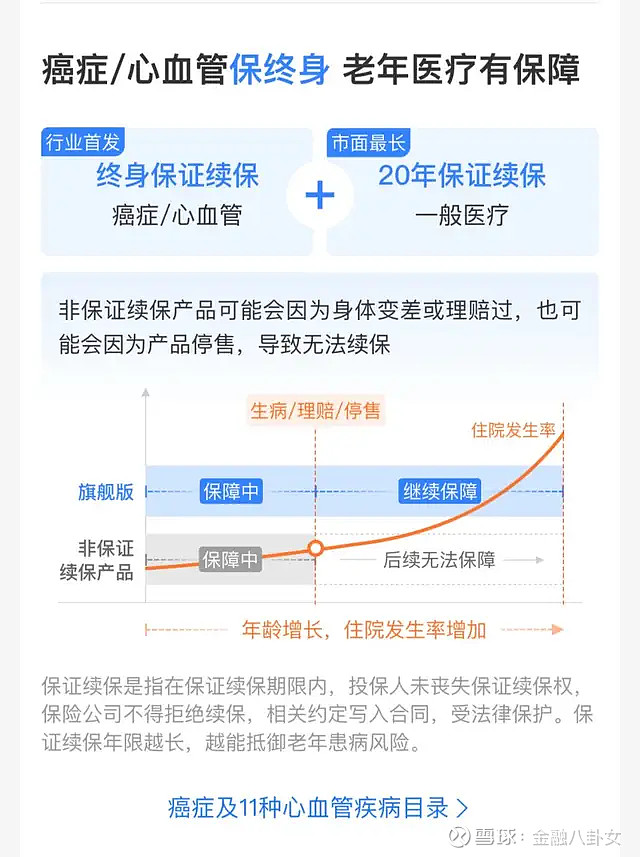

当然,很多用过医疗险报销的人,还会意识到一个问题,那就是长期续保很重要。毕竟对于得过病的人而言,再买医疗险可能会被“卡”,万一将来没有保障就得“裸奔”了。

在这方面,“好医保·旗舰版”有一个很明显的优势——续保条款好。

一般医疗险的最长保证续保时间是20年,“好医保旗舰版”在这个时间基础上做了个进阶,成了目前市面上保障期限最长的医疗险:

一般疾病和行业最长拉齐,是保证续保20年,但癌症和11种心血管疾病,可以终身保证续保。

要知道,癌症+心血管病是大病理赔的重灾区,都是老年比较高发、且持续治疗费用很高的,如果可以终身保障,会让人安全感满满。

苏苏原来买的产品,一年交一次保费,正好8月时就要到期了。

因为这次的手术经历,她发现普通人还是挺需要“0免赔”、长期续保的,所以最近她申请了保障升级,到期将升级成“好医保旗舰版”。

升级后的续保价格确实是比原来的老产品贵了一些,但是相比保障范围和优势,苏苏觉得还是可以接受的。

不过,一般的商业医疗保险,都有投保年龄和健康条件的限制,这也是为什么医疗险越年轻、越健康的时候,才越合适买。

比如作为中年职场女性,如果想给父母配置这款产品就不行了,因为有超过55周岁就不能投保的条件限制。

此外,在健康告知和免责条款方面,大家也要仔细阅读。

支付宝搜一下【好医保终身版】,就能找到产品页面去看一下健康告知,对照着试试自己和家人能不能通过健康评估。

一般来说,如果做过小手术,可能会“除外承保”,但其他保障范围内的疾病都可以正常申请理赔。而且好医保旗舰版在针对肺结节、乳腺结节的投保要求上都比较明确,一般等级不高的结节,也有机会可以除外承保。

总结来说,医疗保险还是越早安排越好。

当然,就算父母年纪大了买不了百万医疗险,考虑补齐防癌类的保险也很有必要。此外,如果大家想让自己的保障更全面,也可以再看看重疾险、防癌险等产品。

对于中年职场女性而言,一份合理的保险配置是必不可少的,想要重新“夺回”对生活的掌控权,就得从“富养”自己做起。

毕竟,人到中年,人生还很漫长,未来要应对的风险也不可忽视。

投资自己的健康,才真正拥有了应对未来的底气。