一、总结本次业绩预告披露出的问题

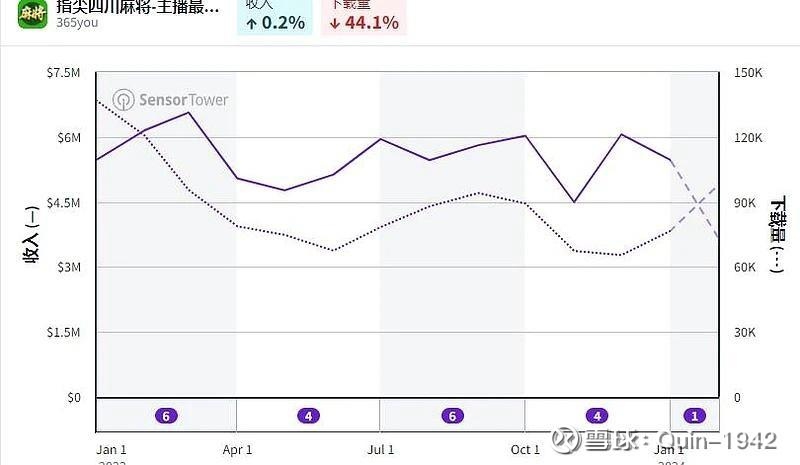

首先,最核心的是下载量的减少以及与之伴随的广告点击收入减少与获客成本上升。

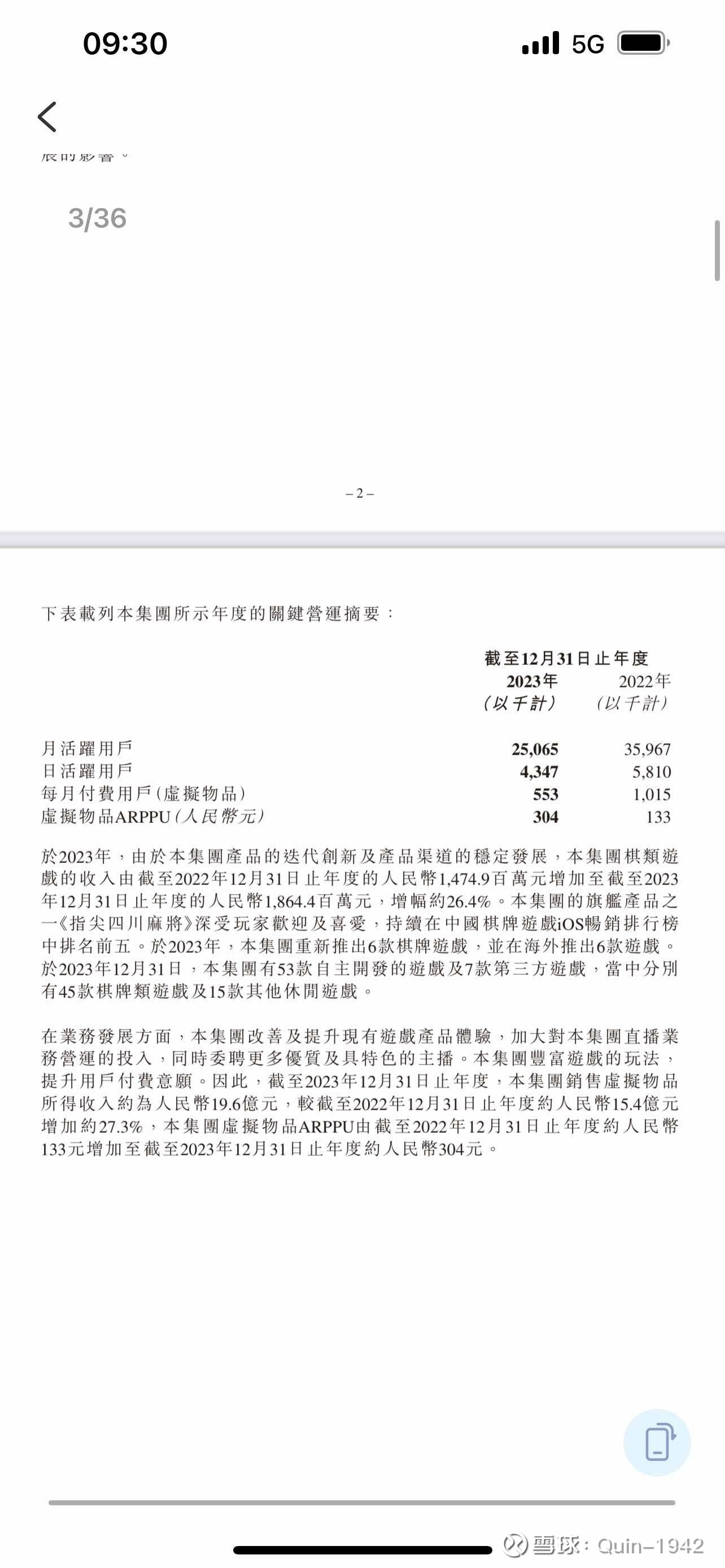

1.下载量与月活下降。此前抓取过蝉游2023.1-2024.1收入/下载数据(广告点击下载/充值口径,可参考但不准确),期间下载量同比减少40%左右,同时,根据披露月活下降30%左右,付费用户下降50%左右。

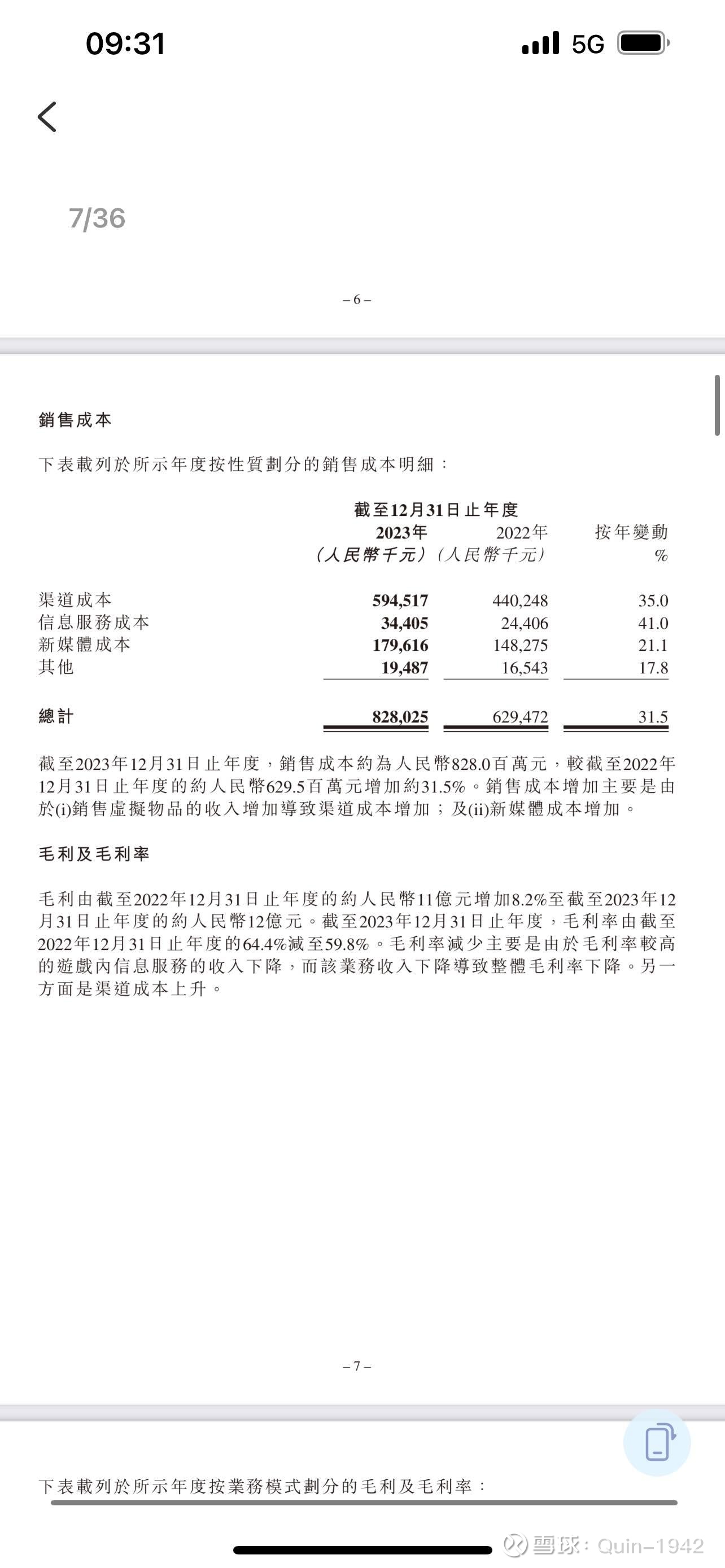

2.伴随广告收入减少与获客成本上涨。根据收入披露,本财年收入上涨16%左右,主要是游戏豆销售收入上涨,与广告收入下降组成。

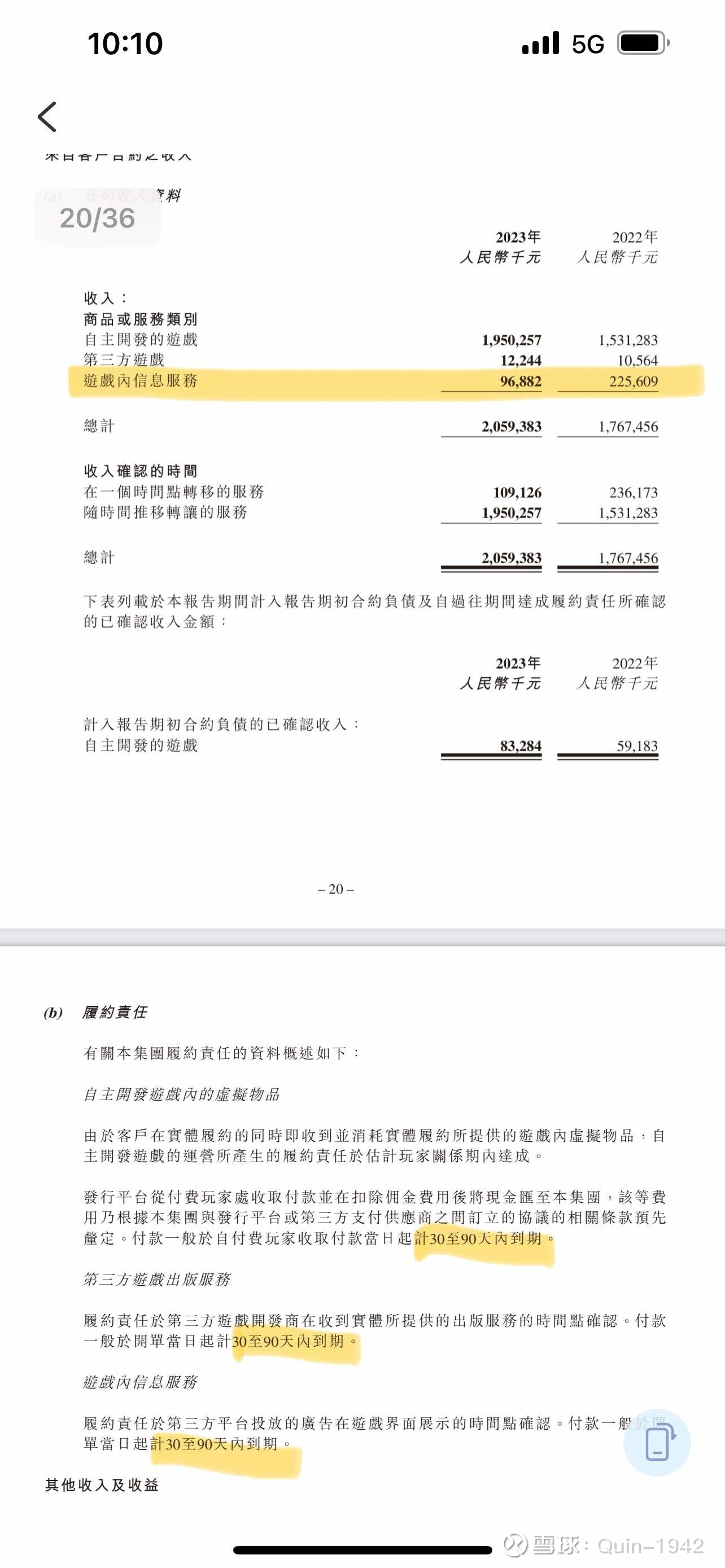

蝉游自己的游戏收入生命周期假设在30-90天左右(这一点也可以通过合同负债印证),自主开发的游戏虚拟产品(游戏豆)收入逻辑上直接关联arppu与月付费用户,但是实际也依赖下载量,单一的arppu提高一定以渠道与新媒体成本超支为代价。

此外,伴随下载量减少,本期虽然总收入依旧上升,但是游戏内信息服务费(广告费)收入减少一个多亿,同比下降57%左右,超过下载量减少与月活减少比例。

根据成本披露,本期渠道分成和新媒体成本提高,虽然销售费用变化不明显,但是其实获客代价包含在成本里。除了渠道提费等因素外,伴随下载量的实际降低,后续成本可没很有可能进一步提升。

3.因分子公司分红与所得税费政策变化导致的所得税费的上涨。个人没有关注此前公告,不过高企不变前提下,本期所得税费增加97%应该大头还是分子公司分红的并表税费导致。这一块从公司整体角度来说确实不太好,大把手段可以避税但是就是分红了,具体原因希望球友解惑。

二.未来的关注点

个人还是比较看好未来蝉游发展,主要关注两个点。第一个还是下载量变化,根据2024.2月数据,下载量同比上涨28%左右,可以说目前为止有一定好转。

第二,虽然单一游戏公司存在不确定性,但是从资产、负债、成本角度,蝉游确定性较高;其一现金足;其二生意模式好(账期短且游戏行业一般渠道收款才付给下游);其三成本总体来说还是非常低,蝉游收入基本来自自研,没有制作方和ip分成,且就算成本进一步提高,只要下载量及月付费用户拉起来,毛利足够覆盖成本。