图丨Alev Neto

-

女性普遍要比男性长寿。

《柳叶刀》最新的研究显示,35年北京女性预期寿命92.6岁,上海男性预期寿命83.9岁,差了接近10岁,可以说是遥遥领先,看得保险公司瑟瑟发抖。所以正常情况下,同年龄的女性买年金险会比男性贵上不少。

现在有一款养老年金——富德生命鑫禧年年(尊享版),不仅「领取收益」冠绝市场,而且女性的保费跟男性一分钱不差,是不是值得作为女性的你,花点时间看看?

01

领取多多

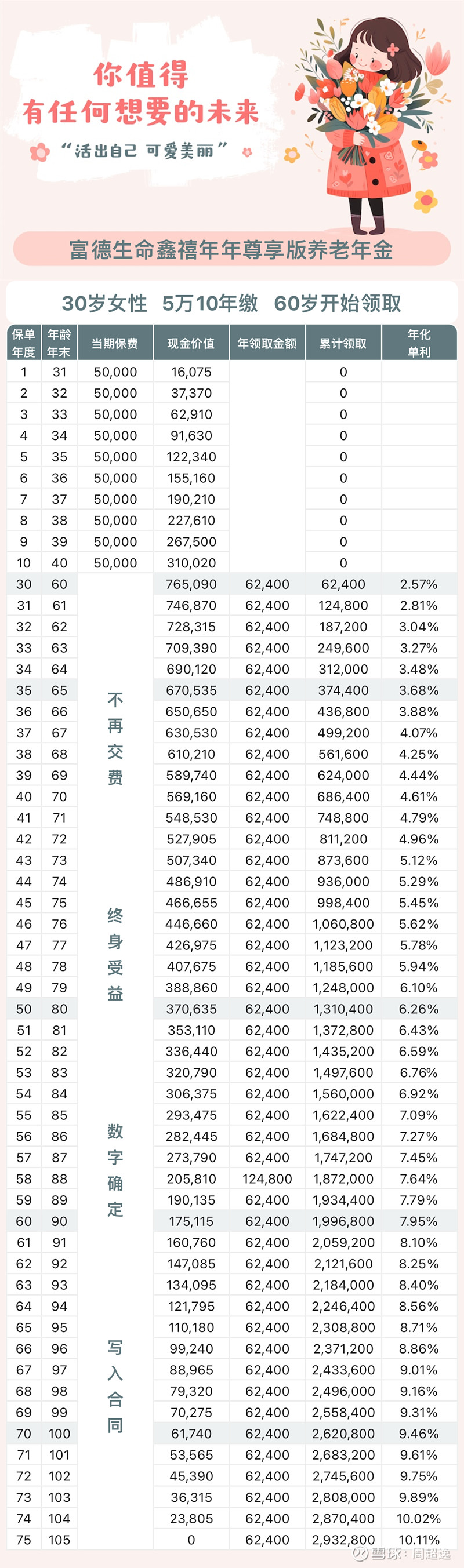

这个产品有两个领取计划,

一个领取多多,

一个兼顾家人,

我们先来看「领取多多」方案,

也是最多人选择的方案。

假设一个30岁的女生,

5万10年缴,

从60岁开始,

每个月可以领取5,300元,

每年可以领取62,400元。

活到70岁,累计领取686,400元

活到80岁,累计领取1,310,400元

活到90岁,累计领取1,996,800元

活到100岁,累计领取2,620,800元

活多久,领多久,伴随终身。

还没完。

现金价值里永远有一笔随时可以动用的钱,

在我们需要的时候,

可以一次性全部取出来,

合同提前结束。

所以能拿回来的钱总共有2部分,

累计领取+现金价值。

目前这个计划,

更加侧重于每年领取的钱,

「领取收益」冠绝全网,

所以更多是保障和提升自己的养老生活。

但,

有些朋友希望掌握一定主动权在自己手里,

不希望只能被动地等发钱。

或者希望年金可以兼顾一定的传承功能,

给家人孩子留一笔钱,

那就可以考虑另一个领取计划。

02

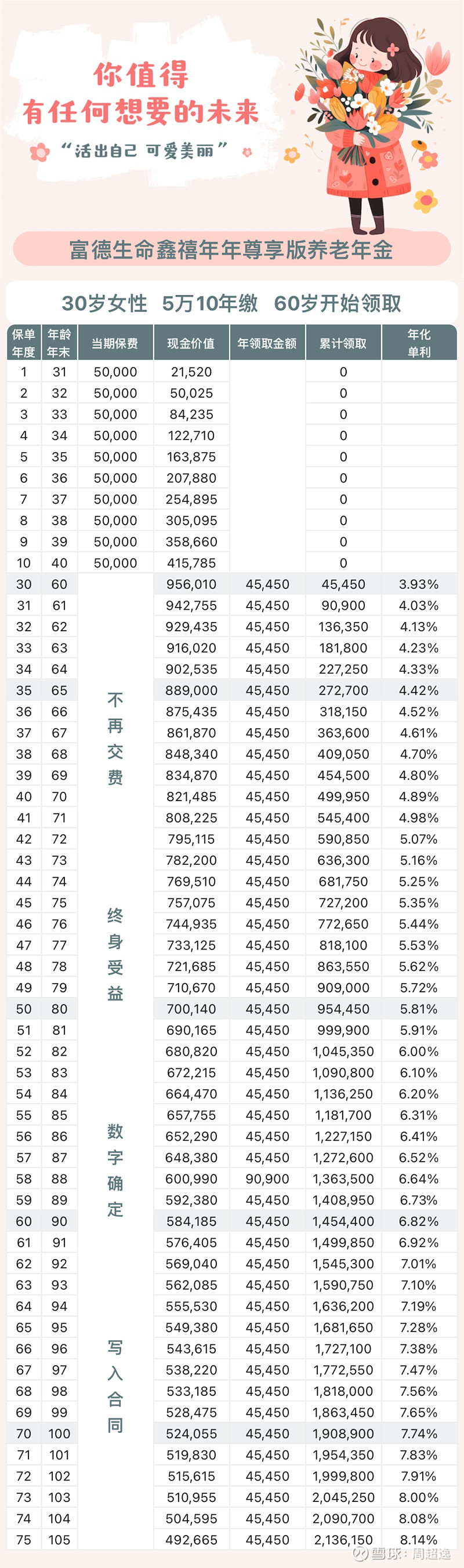

兼顾家庭

我们看下两个计划的差异,

直接的是变化是,

每年领取金额,

从62,400元降到了45,450元,

领取的钱一下子少了1万7。

这部分钱并没有消失,

而是跑到了「现金价值」里面。

「现金价值」有两个作用,

一个是当我们希望一次性把钱取出来时,

可以选择退保,

当年「现金价值」对应的数字,

就是我们能拿到的现金。

另一个是当我们挂了,

保险公司按当年「现金价值」,

把对应的现金赔付给咱们得指定受益人。

「兼顾家庭」的这个计划里,

现金价值始终处于50万-100万之间。

无论是自己拿出来用,

还是说留给家人,

都是一笔非常充裕的钱,

哪怕活到100岁,

累计领取了190万出来,

账户里的现金价值还有52.4万,

依旧高于最初投入的50万。

前面提到过,

咱们能拿回来的钱总共有2部分,

累计领取+现金价值。

可以看到两个计划的综合收益几乎一样,

只是各自的侧重点不同,

一个侧重于领取金额,

一个侧重于现金价值,

按需选择即可。

03

可转换

两个方案不用纠结选哪个,

因为在开始领取前,

咱们随时可以变更方案。

除了方案之外,

领取年龄也可以在领取前调整,

女性可以在55/60/65/70周岁之间选择,

男性可以在60/65/70周岁之间选择,

领取时间越晚,

能够领取的钱就越多。

现在需要确定的就是缴费方案,

当然这边也有自己设计的空间,

跟很多大厂的客户沟通时,

发现她们有个很明显的特点,

就是当下的工资收入很高,

但对于长期缴费存在担忧。

虽然她们现在每年拿出10万没有压力,

但是对于连续10年交5万却没有信心。

缴费方案一经确定,无法改变。

那我的建议就是,

咱么自己DIY一套动态方案,

同样是50万总保费,

咱们不用5万10年,

而是分别购买10万3年,

再加上2万10年的方案。

把保费高的方案,

在3年内搞定,

充分利用好高收入的阶段

而缴费期更长的那套方案,

每年保费压力只有2万,

哪怕时间线拉长,

也不会有断缴的风险。

04

保险公司

买保费投入这么高,

周期这么长的产品,

公司肯定是绕不开的点。

富德生命人寿,

保费规模高,全国前10

分支机构多,遍布全国

成立时间早,20多年的保险公司

看着都还挺不错的,

但有块阴云已经笼罩2年多。

他们家的偿付能力自22年开始,

就未曾继续披露自家的偿付能力。

一块如此大资金占比的规划,放在一家看起来并没有那么安全的公司,是否足够让人放心?

虽然,有保险法兜底,目前的保单都还是刚性兑付,详见《听说「保险」要取消刚兑了?!》。

虽然最近几年,在安邦人寿、恒大人寿、华夏人寿的事件上,保险保障基金都很好地完成了使命。

虽然,这款产品是固定型的年金产品,并不像分红型产品一样,需要太多考虑公司的资管能力和投资水平。

为了更高的领取金额,

为了更好的产品责任,

牺牲未来的安全感,

是否值得?

最终选择,交给投保的你。

-

如果想咨询保险,

或者想加入我的团队,

本人微信:mysttuzi

添加时望备注来意。

-

about me