图丨whykentowhy

-

01 保险都是骗人的。

02 这句话放在20年前说,10个人里得有9个点头同意,还有个卖保险的没敢吭声。

03 如今,这话确实不咋听得到了,但在网上冲浪的时候,还是经常能看到类似的评论。

04 拿最近复旦学生尼泊尔遇难的事儿来说,去之前在支付宝上买了一份意外险,倒是挺有保险意识,买完还给父母报备了,到这里一切ok,唯独没注意到,自己买的那份意外险里不涵盖尼泊尔。

05 最后出事儿了,保险公司说尼泊尔不在保障范围内,不同意垫钱让救援公司去救援,最终结果就是救援飞机晚了两天才出发,酿成悲剧。

06 那评论真是没法看,全是喷保险公司的,保险果然都是骗人的,还有很多评论为自己没买保险而沾沾自喜,除了祝福身体健康,咱也不知道说啥。

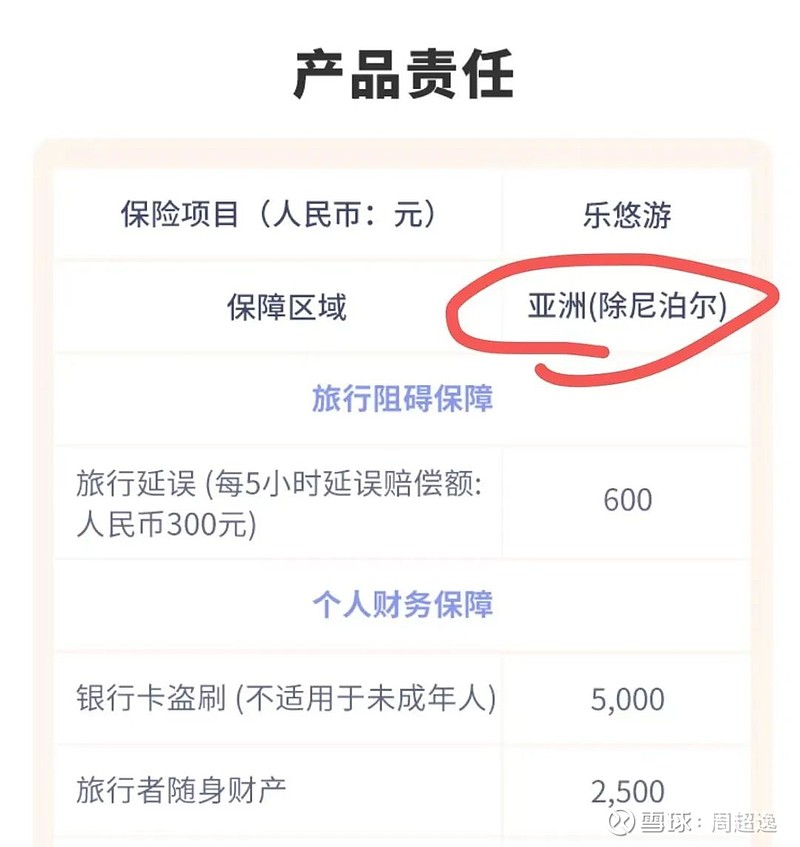

07 出事儿后,该产品在支付宝已经紧急下架,“查无此人”了。

08 于是,我在我们公司的平台上看了眼,「除尼泊尔」标注在了这款产品介绍非常显眼的位置上,如果当时支付宝上的产品页也是这样显示的话,那保险公司还真没问题。

09 但「保险都是骗人的」能成为过去很多人的共识,一定有他的原因,只是绝大多数情况下,问题出在「人」身上,而不是「保险」本身。

10 「保险销售」骗人有三种类型。

11 有一类保险销售,专业知识一塌糊涂,有意无意地传递了错误的信息给消费者,导致很多人以为买了个西瓜,等要用的时候才发现,怎么是个西瓜太郎?

12 还有类保险销售,因为业绩压力或者单纯就是坏,对消费者进行销售误导、刻意引导、夸大宣传,一切为了顺利出单,再不济赚波快钱就走,我都离职了,哪管他人洪水滔天。

13 以上两类啊,都慢慢被淘汰了。现在是信息时代,消费者的认知水平也都上来了,哪有那么好忽悠。

14 现在很多的保险销售,开始利用「人性」骗人。

15 比如他们热衷推荐「返还型重疾」,标准的话术就是——要是不幸生病了,可以赔付一大笔钱拿来看病;要是健健康康的没生病,到时候保费还能全拿回来,给养老做补充,两手准备,怎么都不亏。这也太符合人性了,怎么听你说完,买保险就跟0元购似的?

16 但他们不会说,为了让重疾险拥有「返还」的功能,我们需要额外支付一大笔保费,如果我们每年拿着这笔额外支付的保费去存银行定期,等到养老的时候能增值出更多的钱。

17 比如他们热衷推荐「大礼包型保险组合」,既包含重疾险,又包含大病医疗、小病医疗、长期意外、寿险、住院津贴等,看起来什么保障都在了,省心又省力。太符合人性了,保险这么麻烦的事儿,一次性就给我搞定了?

18 结果等到真正用到的时候发现,虽然什么都有,但无论哪块的保障都没做足,保额全都只有一点点,家庭的风险保障依旧是千疮百孔。

19 类似的情况数不胜数,万能账户只聊「结算收益」,不聊「保底收益」;重疾险确诊就可以赔付,听起来是如此的容易;跟你说保险法里有「两年不可抗辩」,熬过两年啥都能赔,健康情况都不用告知。。。

20 买保险就是件麻烦事儿,你要想轻轻松松搞定这事,那就是自己骗自己。

21 除非,能找到个既专业又靠谱的经纪人。

21 巧了,这不就有一个。

-

如果想咨询保险,

或者想加入我的团队,

本人微信:mysttuzi

添加时望备注来意。

-

about me