一、基本数据

二、三元的基本情况

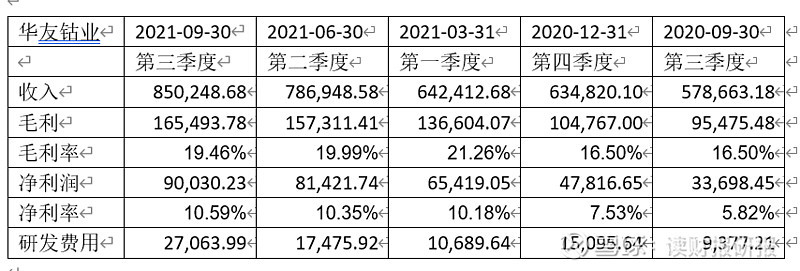

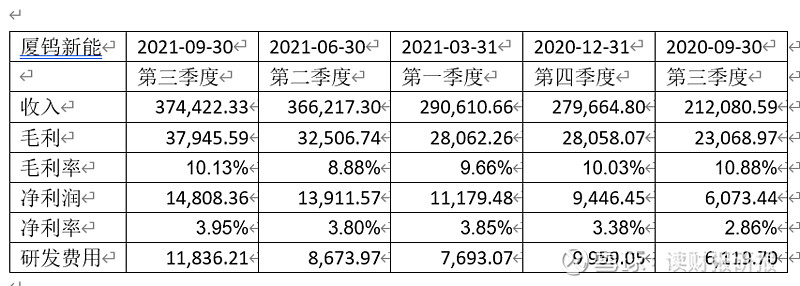

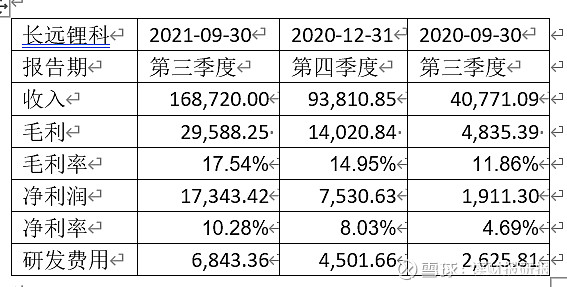

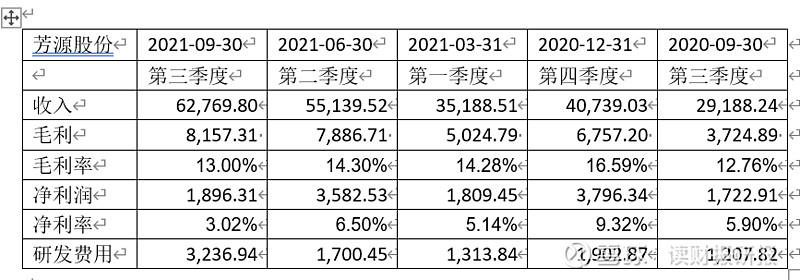

三元材料供应商中,华友为上下游一体化企业,中伟股份和芳源股份为三元前驱体,长远锂科前驱体和三元正极,当升科技和容百科技均为三元正极。

1、三元正极企业收入均实现了正向增长。

2、关于三元正极一体化的三元正极生产商比专业化的正极材料和正极前驱体毛利率和净利率更高。

一体化的华友钴业毛利率为19.46%;净利率为10.59%;三元正极材料供应商除当升科技净利率为12.85%高于华友钴业外,其他中伟股份、容百科技、芳源股份、厦钨新能、长远锂科毛利率和净利率均低于华友钴业。华友钴业2020年收入中近45%的收入为贸易收入,如果扣除贸易收入的影响,华友钴业的毛利率和净利率远高于其他三元正极材料和三元前驱体上市公司。

3、三元正极上市公司毛利和净利相对二季度均实现正向增长

4、三元材料三季度的毛利率并未下滑,部分公司的毛利率还略有上升

如厦钨新能毛利从二季度的8.88%上升至三季度的10.13;容百科技的毛利率从13.44上升至14.63。

三、磷酸铁锂的基本情况

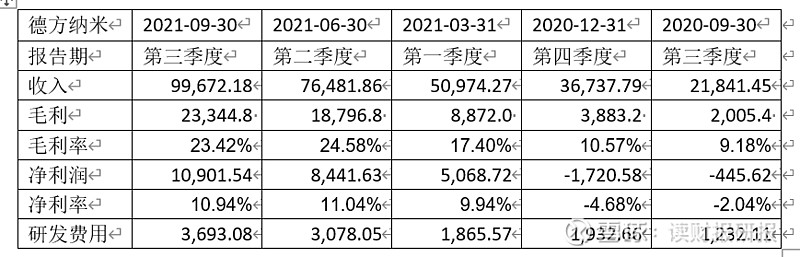

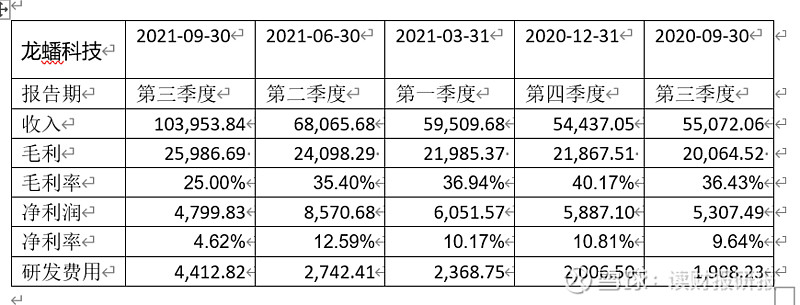

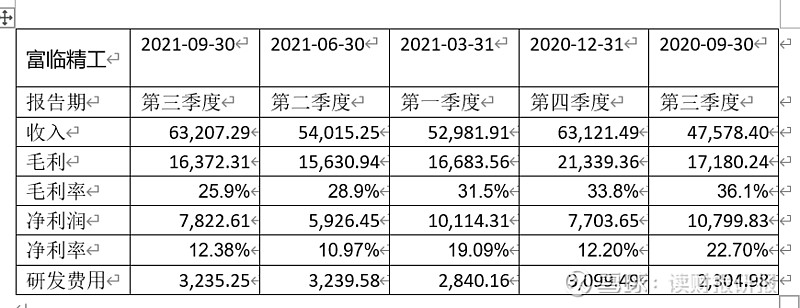

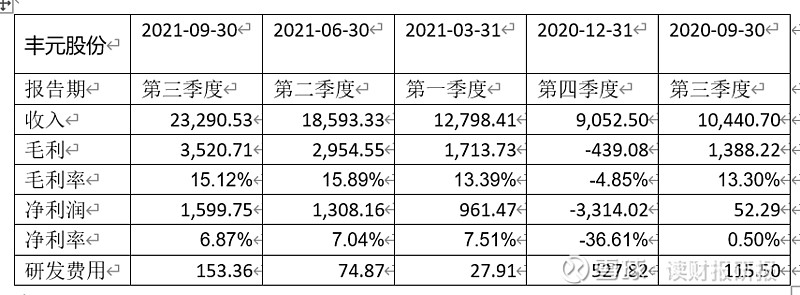

磷酸铁锂类上市公司共四家,只有德方纳米为单主业为磷酸铁锂,富临精工为汽车发动机配件和磷酸铁锂正极、龙蟠科技主业为润滑油和三季度并表贝特瑞的磷酸铁锂业务、丰元股份主业为草酸和磷酸铁锂正极。

1、四家磷酸铁锂正极企业的收入均有较大幅度增长;

2、毛利率均出现下滑,说明四家磷酸铁锂正极企业并未能消化原材料上涨带来了的冲击。

3、磷酸铁锂正极企业并未出现收入和毛利同比例增长的情形。

四、比较

1、从整体来看,四家磷酸铁锂上市公司收入合计为29亿,因三季报不披露分部信息,未剔除三家双主业公司的非磷酸铁锂业务收入。整体收入规模较小,略高于容百三季度26亿收入。

2、从研发费用角度来看,四家磷酸铁锂企业的研发费用合计为1.15亿元;厦钨新能一家研发费用就为1.18亿;华友钴业的研发费用支出为2.71亿,三元正极中研发费用支出最少的为芳源股份也为3,236.94万元略少与磷酸铁锂中支出最多的德方纳米3,693.08。

$华友钴业(SH603799)$ $德方纳米(SZ300769)$ $龙蟠科技(SH603906)$ @华友时代新能源科技