说到正当红的红利投资,大家在投资时往往第一时间想到的是指数基金,因为主动基金中专注于高股息策略的产品并没有那么多,不像成长风格主动基金,专注于高股息\低估值策略的产品或者基金经理数来数去就那么些。

那么专注于红利策略的主动基金产品就真的这么少吗?其实不然,最近我对市面上以中证红利或者上证红利为业绩基准的主动基金产品做了梳理,发这类主动基金竟然高达五六十只,只不过这些基金中能够长期坚持投资红利股的产品少得可怜。

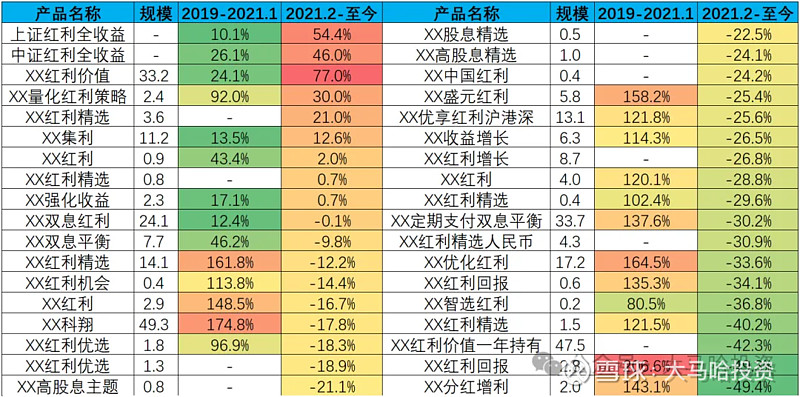

下表列出了产品成立时间在2021年2月之前的以中证红利或者上证红利为基准的主动基金,他们的分区间业绩是这样的(由于市场在2021年2月发生了风格切换,因此2019-2021年1月的时间区间可视为红利策略的逆风期;2021年2月至今的时间区间可视为红利策略的顺风期)。

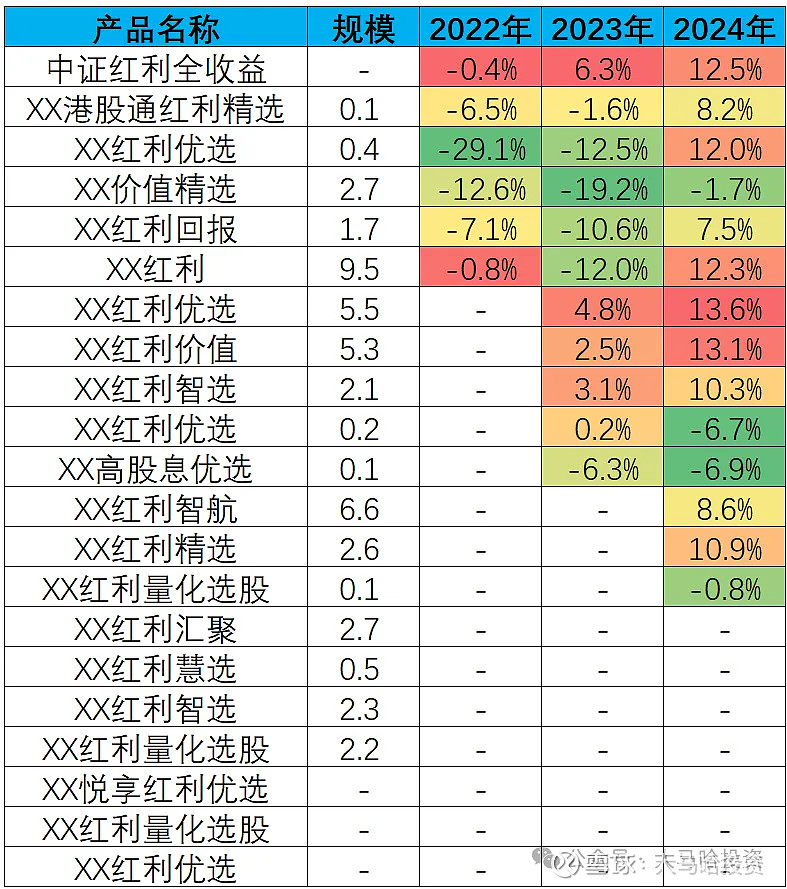

下表则列出了成立时间在2021年2月之后的以中证红利为基准的基金产品,表格中列出了这些产品的分年度业绩。

通过上述表格我们可以看出绝大多数的以中证红利或者上证红利为基准的主动基金在投资风格上都发生了非常显著的漂移。

在前一个表格中,在红利风格表现强劲的时间区间中(2021年2月至今),34只基金只有一只基金战胜了中证红利和上证红利全收益指数,而且比较有意思的是,唯一的这只战胜红利指数的主动基金并不是通过投资于高分红股票战胜,而是通过频繁的行业轮动(比如买AI等成长股票)实现的,投资方向跟高股息基本不搭边。

当然这并不意味着跑输红利指数就一定出现了风格漂移,像业绩居于第二位的长盛量化红利策略(080005),这只产品2021年2月至今的收益为30%,虽然略微落后于中证红利全收益指数,但从2019年至今的持仓来看,该产品确实长期投资于高股息个股,组合的整体估值一直处于比较低的水平,在2019年-2021年1月还大幅跑赢了中证红利指数,长期业绩相当不错,这是一只稀缺的风格长期没有漂移的红利主动基金产品,但是该产品的最新规模仅2.37亿,确实有点让人费解。

除此之外,表1中还有几个2021年2月至今投资回报的几个基金产品,有个别基金为固收+产品;有些是因为虽然配置在高股息资产,但业绩显著跑输基准;有些则是因为投资风格多少发生一定漂移。

至于2021年2月至今投资收益为负的27只产品,不用看,这些产品无一例外是显著偏离于红利风格的。在这些产品中,有些规模较大的产品为明星基金经理管理的产品,如杨浩(前任)\黄鼎管理的交银定期支付双息平衡,还有像陈皓管理的易方达科翔;除了这些产品,其余大部分产品规模均在5亿以下。

然后我们再看表2,我们需要注意的是这些产品均是在价值风格正盛的行情下发布的,按理说基金公司在发行产品时的初心是很清晰的。不过哪怕是这些产品,他们当中的不少还是发生了明显的风格漂移,分年度业绩显著落后于中证红利全收益收益。像当中业绩表现最好的两个产品分别是中泰红利优选和中泰红利价值,有姜诚和王桃管理。

通过如上整理与分析,我们可以看到,绝大多数以红利指数为基准的主动基金产品们都不安分于投资于高分红股票,而是随大流投资成长股,最终错失了在红利风格行情中大放异彩的机会。

从长期来看,主动权益基金经理是非常排斥高股息股票的,高股息股票只是他们的阶段性配置工具而已。至于背后的原因,我在之前文章中也分享过自己的观点,我觉得主要有两点:

(1)红利股在2019-2020年经历了一段非常难熬的投资时光,红利股在各个板块中的业绩是垫底的,大多数主动基金经理都没有坚持住,选择做更随大流的事情,拥抱成长股。

(2)相对于成长股的投资,投资于高股息股票在大多数基金经理看来显得“太简单了”,很多高股息股票所处的行业经营模式稳定,业绩增速尽管不高但确定性比较强,分红的确定性也比较强,很多主动基金经理会觉得投资于这类股票难免显得乏味,自认为不能够很好的展现自身的投资能力。可在投资领域中略显反常识的是,有时候看起来毫无门槛的投资却给了我们意想不到的投资回报,有时候看起来难度很高的投资(如成长股)最终给我们的投资回报却并非那么理想。

简单来说,主动基金经理一方面囿于阶段性业绩压力,另一方面囿于对自身投资能力的过度自信,最终出现了风格漂移。

单就这些红利基金的规模来看,我觉得风格漂移最终下来的结果就是:这既不符合基金经理投资者的利益,因为投资者缺少丰富多样的红利主动基金产品可供选择;也不符合基金公司的利益,这些产品选择漂移到激烈的成长风格赛道,而市面这类产品众多,这些产品中的大多数并没有获取到市场的足够认可,规模普遍非常有限。可以说,上述的不少以红利为基准的主动产品近一两年的业绩惨不忍睹,规模没长大,有点自食其果。

对于风格漂移这个老大难的问题,我的看法还是无论是从基金公司角度还是从基民角度,还是非常有必要去解决,这对大家都有利。像近几年指数基金的大爆发,其核心就是胜在风格清晰,而主动基金的风格是飘忽不定的,很多产品的业绩基准就是摆设,这使得基民了解产品的风格特征,评价基金经理的投资能力都存在着很大的困难。

这也让我想到,主动基金要重新得到投资者的认可,可能一方面需要行情的配合;另一方面业需要主动基金主动去做一些改变,让自己风格更清晰化,然后充分发挥自己在特定赛道或者风格上的Alpha能力,久久为功等风来,而不是一直去做“追风少年”。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。