导读:最近我写了很多关于红利指数的文章,在这个过程中最让我印象深刻的是投资要获得好收益并不必然要求去做很多高难度动作。其实除了投资高股息指数外,我一直认为指数增强基金则是另一类投资难度不高但长期收益可观的产品,优秀的指数增强产品凭借积小胜为大胜,在长期给投资者带来了突出的投资回报。

那么何为优秀的指数增强基金经理,我的定义是能克制自己追求光芒四丈的短期业绩的冲动(不希望中短期的超额收益过于极致,这往往意味着风险),而是希望如同扫地僧一般日复一日年复一年的做正确的事情,不以善小而不为,积小善为大善,给投资者带来稳稳的幸福。

我认为兴全的申庆就是这样一位我理想中的优秀指数增强基金经理,很少看到他站在市场的聚光灯下,但十几年如一日积累的长期业绩却很惊艳,他管理的兴全沪深300指数增强(163407)不仅在长期显著的超越沪深300指数,还显著的超越了号称很难战胜的偏股基金指数。能在这么长的时间内取得这样的优秀业绩,其指数增强理念及方法经得起时间的考验,我相信的这一业绩能够在长期延续下去。

对于沪深300这样的大盘指数,纯粹用量化投资的策略做增强难免感到有点吃力,如果基金经理有很好的基本面研究功底,我认为这样才能更加行稳致远。申庆就是这样一位有着良好基本面研究功底的基金经理,去年10月我写过关于他的深度文章,今天我将这篇文章拿出来重新同大家分享,这也是我第一次旧文重发,再次将该文诚挚推荐给大家。

说到指数增强基金,很多人都会立马将其与量化关联到一起,然后在脑海里迅速浮现了像田汉卿、李笑薇、孙蒙、盛丰衍、乔亮及杨梦等这样一连串的名字。

确实,对于市面上绝大多数的指数增强基金而言,它们均是采用量化手段去实现的,因此大家往往把指数增强等同于量化基金,从而联想到背后的量化基金经理。然而在指数增强赛道,除了量化这种主流策略形式外,还有另一种不那么主流的策略形式,即通过主动投资的方式去实现指数增强。

关于主动指数增强产品,最为知名的为易方达张胜记管理的易方达上证50增强,张胜记是一个主动投资出身的基金经理,其投资风格与其同事张坤非常像,通过在上证50指数成分内通过基本面研究的方式选取一些基本面更优的股票进行长期正向偏离配置,从而实现相对上证50指数长期回报更优的目的,其换手率不仅明显低于量化基金,还低于不少主动基金(对其投资风格感兴趣的朋友可参考:易方达主动权益基金经理大盘点)。2019-2020年张胜记的投资风格处于顺风期,超额收益突出,其产品得到了非常多的关注;而随着行业轮动的加快,买入&持有策略的效果在2021年之后的A股走向式微,该产品近几年也遭遇到了超额收益回归的压力。

除了易方达的张胜记外,可能令大家没想到的是,以主动权益管理见长的兴证全球基金在主动指数增强业务上也开展了十余年,这两年取得了有声有色的业绩,让人颇感意外。

与公司在产品布局上践行精品店风格一样,兴全基金在指增产品的布局上也遵循了少而精的原则,目前公司仅有2只指数增强产品,分别为2010年发行的兴全沪深300增强(163407)和2021年发行的兴全中证800增强(010673),这两只产品的最新合计规模为64.53亿。兴证全球基金指数增强业务的负责人为投资老将申庆,他自2010年11月兴全沪深300指数增强成立伊始就开始独自管理该产品至今,这在公募基金经理流动性较高的背景下,能够连续13年管理一只产品的基金经理则是非常鲜见的。

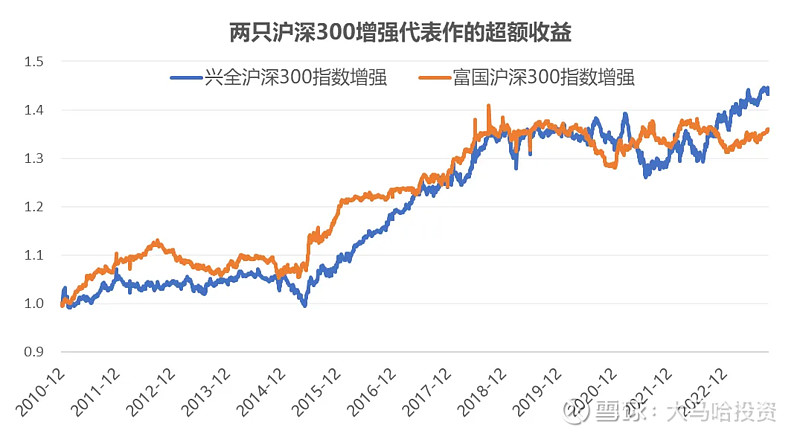

回到申庆所管理指增产品的业绩,我将2011年至今他所管理的兴全沪深300指数增强与李笑薇管理的富国沪深300指数增强进行对比,两者相对沪深300全收益指数的超额收益如下图所示。

注:业绩基准为沪深300全收益指数,截至2023年10月23日

从中可以发现:(1)无论是量化指数增强还是主动增强,要战胜沪深300全收益指数并非一件容易的事情,2011年至今兴全和富国两只基金产品相对沪深300全收益指数的年化超额分别为2.82%和2.4%;(2)2011年来兴全沪深300指数增强的业绩要略好于富国沪深300增强。单纯从业绩来看,兴全沪深300指数增强是一只与富国沪深300指数增强齐名的300指增产品。

除了兴全沪深300指数增强外,申庆管理的兴全中证800指数增强自成立以来的业绩表现得更为惹眼。自该产品2021年2月9日成立以来(截至10月26日),中证800指数下跌32.33%,而同期基金仅下跌7.41%,在不到三年的时间里兴全中证800增强相对基准指数的超额收益高达25%以上;如果剔除建仓期的影响,基金相对基准指数的超额收益仍有20%+。过去近三年,一只对标大盘宽基指数的指数增强产品能取得这样的业绩,无疑是非常可圈可点的,这也是让我颇感意外的地方。然而在兴全基金能取得这么好的业绩,竟然没人能关注到,今年以来的基金份额反倒是不断缩水,倒是也有点让人费解。

在列示完申庆的业绩后,接下来我们需要回答的问题是:申庆是如何管理指数增强产品的,其超额收益从何而来?

尽管申庆管理公募产品的时间很长,但他却很少对外接受访谈,为力求搞清楚他背后的投资理念及策略,我尝试将他对外披露的为数不多信息、定期报告观点表述以及基金持仓及变动等多方面对申庆进行解读,以力求将基金经理投资真实的一面尽可能地得以还原。

(1)强调守正,以价值投资的思路做指增

翻开兴全沪深300指数增强过去10余年定期报告的基金经理表述,意外的发现申庆这位低调的基金经理竟然还非常敢说,言论还挺犀利。比如他在2021年2季报表示:“从近期在校外培训行业上发生的相关事件可以看出,一些因素可以轻易地使市场的研究预测沦为废纸。”

如果概括他在定期报告中的表述,申庆以非常多的篇幅给投资者苦口婆心的灌输正确的价值投资理念,比如认为短期市场无法预测、投资者不要跟风、真成长公司是非常稀缺的、高估值板块容易出现业绩和估值双杀以及敬畏估值等。在基础上,他强调了自己的投资理念及策略,即:

【申庆】本基金的权益组合始终坚持根据产品属性,在行业及风格合理分散的前提下,坚定持有那些估值安全,流动性较好的行业及龙头公司。在此基础上深入挖掘其他有特色,当前财务健康、估值被严重低估,未来发展有潜力的公司。除此之外,不断挖掘各种无风险、低风险下的绝对收益和超额收益的投资机会也是本基金管理人始终坚持的工作重点。【申庆】

总结下来,申庆的指数增强策略有这么几个特点:(1)与很多量化指数增强策略更强调从尊重市场的角度出发寻找选股因子不一样的是,申庆强调从价值投资的基本原理出发进行指数增强,企业本身的价值在投资决策过程中占据非常高的权重;(2)申庆对高估值股票有一种天然的不信任感,在评估个股投资价值的过程中会给估值以相当份量的考量,因此组合整体会偏向于低估值;(3)相对于顺势进行右侧进行,申庆会强调逆市场而行,属于左侧交易选手。

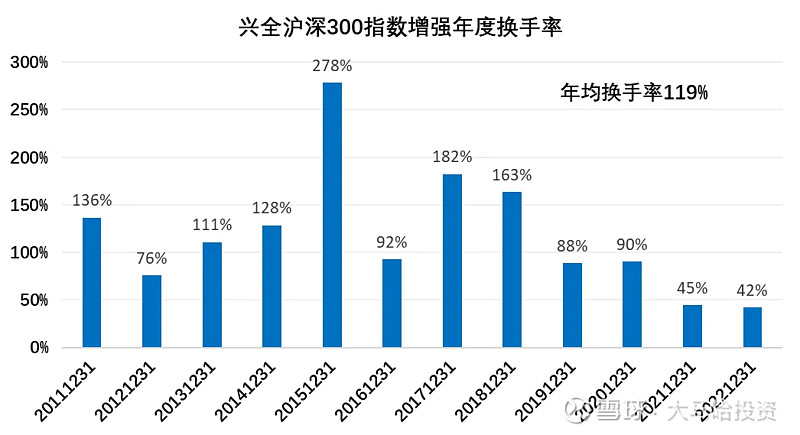

(2)换手率极低

与量化指数增强基金动辄年度10倍换手率形成鲜明对比的是,申庆管理的指数增强产品换手率非常低,2011-2022年这12年时间里兴全沪深300指数增强的年换手率仅119%,近两年的换手率更是不足50%,这样极端低的换手率也要显著低于几乎所有的主动基金。这与他的投资理念是一脉相承的,因为申庆比较强调从长周期维度赚取公司价值的钱,而非中短期市场博弈的钱。

(3)估值重心长期低于业绩基准

通过上述对申庆投资理念的介绍,我们了解到申庆是一个非常注重估值的指数增强基金经理。下表列出了兴全沪深300指数增强与华泰柏瑞沪深300ETF各期持仓的估值水平,可以发现各期兴全沪深300指数增强的估值均要略低于沪深300指数。

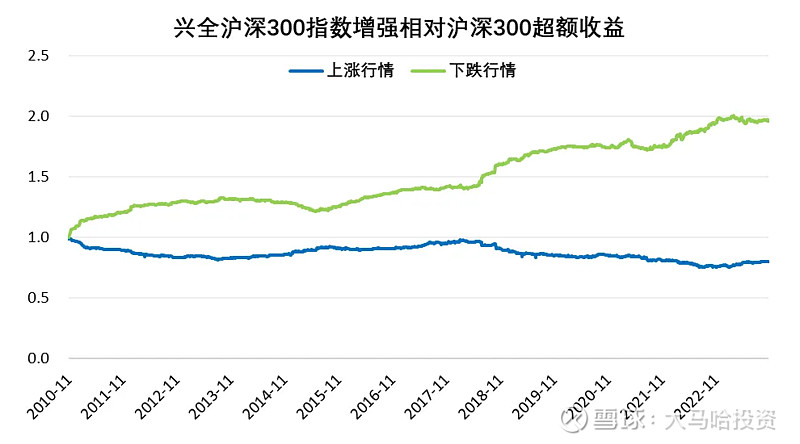

由于申庆注重估值以及左侧投资,这也使得他管理的指增产品更具防御特性。参照发现了中证2000的一个有趣特点...的思路,我对兴全沪深300指数增强2010年11月以来每日相对沪深300指数*95%的超额收益按照沪深300每日的涨跌幅进行了拆分,可看出该基金的超额收益都是在指数下跌的阶段取得的,在上涨阶段则跑输了指数。

2021年以来市场整体表现不太理想,不少高估值板块调整显著,申庆作为注重估值的指数增强基金经理,在这样的行情下做指数增强无疑更为顺风,因此其管理的300增强和800增强均取得了不错的投资业绩,尤其是中证800增强,今年年初至今超额收益高达8%。

(4)会对部分行业做系统性偏离,成功率高

在行业配置上,申庆坚持了“有所为有所不为”的原则,对于那些观点不明确的行业,保持着与基准基本相同比例的配置;对于那些有明确观点的行业,则会主动进行较大的偏离,而且偏离的时间往往较长,不会因短期行情的波动而发生变化。

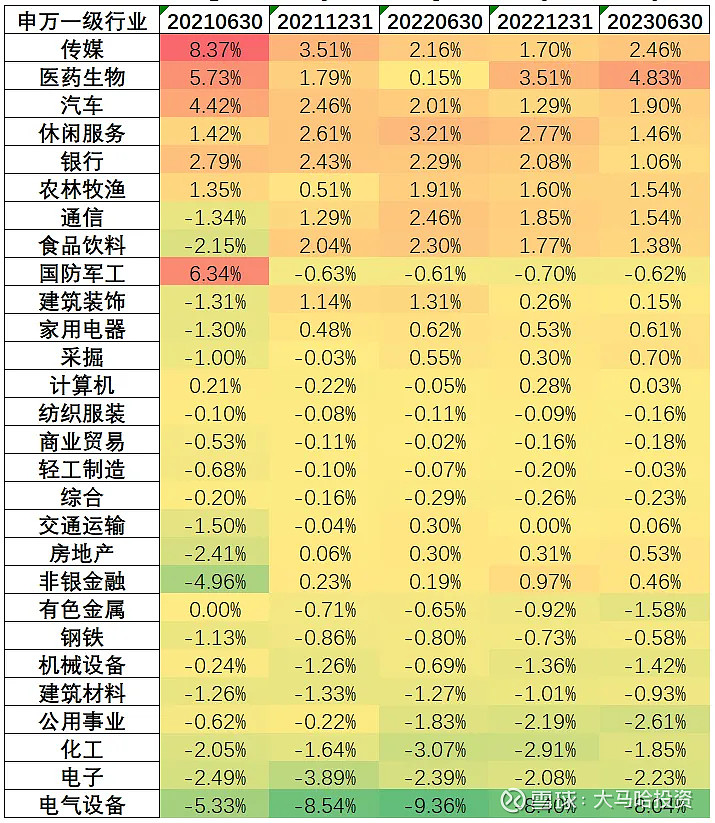

下表列出了兴全沪深300指数增强相对沪深300指数的行业偏离情况,可以发现基金经理对绝大多数行业的偏离幅度均控制在1%以内,但对于银行、休闲服务、采掘以及汽车等行业则长期进行了较大幅度的正偏离。当然对于这些行业的正偏离,并不一定代表申庆看好整个行业,比如休闲服务板块,申庆是因为长期看好并高配个股中国中免而带来的行业正偏离。

除了上述提到的行业外,像传媒、电气设备和电子等行业,申庆阶段性的进行了较大幅度的偏离,像在低位超配传媒板块;在2021年下半年新能源板块的高配大幅低配电气设备板块,后来电气设备板块相信大家也有所了解了,这样的行业配置为组合贡献了不少的正超额收益。

兴全沪深300指数增强相对基准的行业偏离

与沪深300指数增强一样,申庆管理的中证800指数增强也对电气设备行业进行了非常大幅度的低配,就凭在该行业上的偏离,就为组合贡献了2-3%的超额收益,事后来看申庆这两年在电气设备行业配置上做的决策质量是非常高的,较好的抓住了卖点而且敢于下重手。

兴全中证800指数增强相对基准的行业偏离

除了大类行业间的配置比例调整外,申庆也会在行业内进行细分行业的配置比例调整,比如在金融行业中,申庆会选择高配银行和保险,低配券商,这主要是考虑到银行和保险的内在价值、分红率和成长性等综合因素表现更优。从过去这些年上述细分板块的表现来看,这一细分行业配置决策同样为组合带来了正贡献。

综上来看,基于主动研究的积累,申庆比较擅长在行业配置上做偏离,这也是他比较重要的一块超额收益来源。

(5)对特定个股的偏离方向相对稳定

申庆在行业偏离上坚持长期主义,在个股偏离上同样坚持长期主义。

他管理的兴全沪深300指数增强在很多个股上会长期进行正向偏离或者负向偏离,以反映其对某只股票投资性价比的观点。下表列出他管理的兴全沪深300指数增强在一些偏离较大个股上各期相对基准的权重偏离情况,像他在中国太保、双汇发展、中国中免、华域汽车、中国平安及南京银行等个股长期进行超配,在伊利股份、农业银行、格力电器、海通证券、中信证券及美的集团等个股上则长期进行低配。当然,对于这些个股配置的成功率我们很难直接根据个股的表现进行直接评估,还是需要放到其所属行业相对其他个股的强弱进行比较。

兴全沪深300指数增强偏离较大个股相对基准的权重差异

(6)做好必答题:无风险套利

对于指数增强策略而言,在超额收益的追求秉承“勿以善小而不为”显得非常重要,通过抓住各种点点滴滴的超额收益获取机会,积小胜为大胜。相对于通过行业及个股偏离去赚“大钱”,各种无风险套利带来的“小钱”同样也值得珍惜。申庆非常注重把握无风险套利带来的投资机会,这主要包括:

(a)打新。这块大家相对比较熟悉,在此不做过多展开,近几年的绝大多数新股上市均能为投资者提供不错的正收益,机构投资者通过珍惜每次打新的机会能够为基金贡献不错的额外收益。

(b)参与定增及大宗交易。一般而言,很多通过定增或者大宗交易获取的股份会有锁定期,因此在获取这些股份的价格上会有一定的折让。这对于申庆这类换手率极低的指数增强基金经理而言,如果他基于各方面考量恰好需要配置这些正在进行定增或者大宗交易的个股,那么参与这些公司事件通过牺牲一定流动性去降低买入成本,从而间接增强组合的收益。

(c)转融通。我们都知道ETF可以参与转融通,其实根据规定指数增强基金也是可以参与转融通交易的,只不过由于一般的指数增强基金换手率较高且转融通带来的超额收益没那么高,基金经理参与积极性不高。由于申庆的换手率较低,他还是会去参与转融通证券出借业务,以增强基金组合收益,像他管理的兴全中证800指数增强证券出借比例基本都保持在5%以上,显著高于其他指数增强基金,这对组合每年大概能贡献0.2%左右的超额。

总结

通过本文,相信大家对申庆的指数增强策略已经有了一个整体的轮廓。总结来说,申庆是一位从价值投资视角出发以主动投资的思路进行指数增强;注重个股长期投资价值,换手率极低;投资思维偏逆向,不追逐市场热点;非常注重估值的基金经理。通过长期坚持这种一以贯之的投资策略,申庆用业绩证明他的这种投资方式是有效的,值得大家长期信赖。

当然,我们也要注意到,2021年来的弱市行情非常有利于申庆这种投资策略的表现,投资的顺风期使得他这几年的超额收益显得颇为靓眼。但花无百日红,随着当前市场已处于底部区域,若未来市场快速杨帆向上,这可能不利于申庆他这类指数增强策略的发挥。因此如果大家是秉着以短期抄底的心态去买入他的产品,我并不是太建议。申庆作为换手率极低的指数增强基金经理,他对市场行情的演绎保持极大的耐心,作为其管理产品的持有人,我们也需要保持同样的耐心,否则奔着短期业绩去大概率会让我们失望。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。