前段时间我在文章中给大家提到是时候逐渐重视成长风格行情,如果观察过去一段时间市场的表现,2月23日至今(截至3月14日),沪深300成长上涨6.97%,同期沪深300价值则下跌1.95%,成长风格在短短的15个交易日领先价值风格近9%。

那么这到底是成长风格短暂性的反弹还是市场风格长期转向的开始,坦白说我觉得很难回答,但至少可以说明,站在目前这个位置,成长风格不再时时刻刻处于被动挨打的状态。而且随着市场情绪的回暖,投资者风险偏好有了显著的提升,具体的体现就是:

市场逐渐出现了一些交易经济复苏的声音,像近几天一些跟经济复苏关联度高的板块如旅游等开始表现不错,也得到了市场的关注。

风起青萍之末,市场情绪的点滴变化表明投资者不再视成长风格为洪水猛兽,投资者愿意在成长风格的低位通过承担一定风险区博取更高的收益,这对成长板块而言无疑是一个很好的信号。

在之前的文章里我已经详细探讨过成长风格开始变得很具有性价比的原因,今天我则想来聊聊成长风格下的科创板。

之所以我想到这个问题,是因为科创板块一直颇受投资者的青睐。像科创板50ETF(588080)等跟踪科创板50指数的产品,整体基金份额近年持续增长。

由此可见,投资者对于科创板块的认可是与生俱来的。

作为我国资本市场仅次于北交所的第二年轻板块,科创板生来便自带光环,其承担着支持我国“硬科技”发展的重任,助力我国科技行业突破卡脖子技术实现向上突围。鉴于科创板的高站位,其从成立以来便重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业的公司上市。

不知不觉,科创板已平稳运行近5年时间,期间科创板共有570家公司上市公司交易,这些上市公司所属行业基本聚焦在上述六大赛道,保持着非常强的科创属性。

数据截至:2024年2月29日

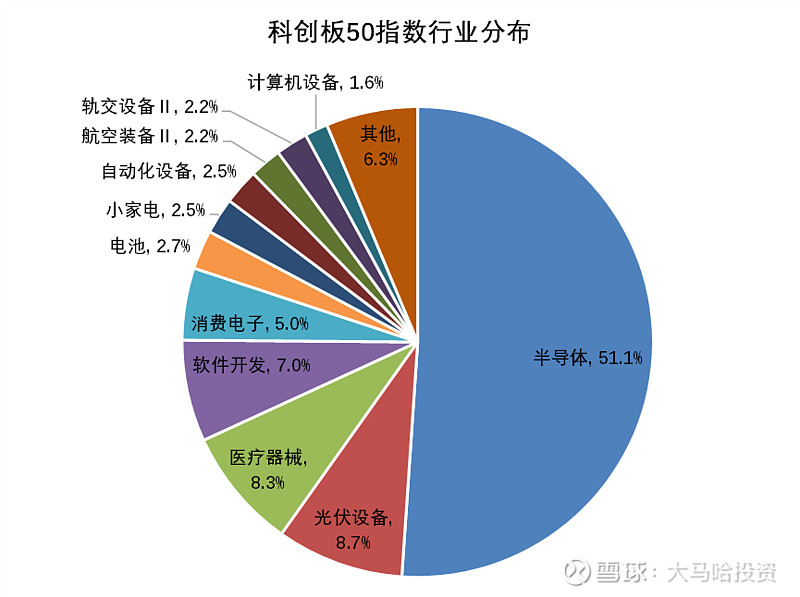

上表列出了科创板50指数最新的申万二级行业分布,该指数有一半以上的权重集中在半导体行业,这是因为半导体是我国目前最亟需突破的卡脖子领域,科创板助力半导体行业的发展当仁不让。除了半导体外,科创板50指数另一半的权重集中在光伏设备、医疗器械、软件开发、消费电子、电池、自动化设备及航空装备等高科技领域。

正因为科创板块科技含量高,市场认可度高,很多机构投资者在很早意识到科创板块的投资价值,但是由于科创板块个股同时也受到了市场的追捧,并没有为专业投资者们提供较为友好的出价机会。科创板50指数早期的表现记录了这一盛况,2020年年初至2020年7月13日,科创板50指数大幅上涨72.2%。

随着投资者在投资科创个股时变得更为理性以及过去几年成长风格的走弱,科创板50指数2020年7月14日至2024年2月2日的三年半出头时间里的调整幅度高达60.89%,这样的下跌幅度在同期各大宽基指数中居首。这也让我想起了10多年前与此类似的创业板,当时创业板在开板之初同样得到了市场的追捧,后随着市场回归理性,创业板指在2010年2月10日至2012年12月3日向下调整了约51.85%,跌幅显著高于同期沪深300这样的宽基指数。

随着科创板不断向下调整,在投资性价比上,科创板中的不少个股相对主板已体现出了非常好的配置价值,公募基金大比例配置科创个股已成为常态。

截至2023年6月30日,公募基金持有科创板块个股的合计市值为6892亿元,当时科创板个股A股总市值合计6.7万亿,公募持仓比例占到10.29%。其中,公募基金持有科创板50指数成分的合计市值为3473亿,而当时科创板50指数的合计市值为2.59万亿,公募持仓占比高达13.43%。

截至2024年3月14日,科创板50指数的最新TTM市盈率为46.2倍,成分公司的市盈率中位数35.2倍,均处于该指数自发布以来的底部区域。

我理解,很多朋友在看到科创板50指数目前接近50倍的PE时,仍会不自觉的将该板块的市盈率同主板或者创业板进行比较,认为该板块偏贵。对此,我认为大家不宜简单的将科创板与主板及其他板块的市盈率进行简单的比较,考虑到科创板稀缺的“硬科技”属性,其估值就不可能太便宜。就像占科创板50指数半壁江山的半导体板块一样,在过去这么多年的时间里,市盈率就一直没怎么便宜过。更别提科创板块中还有不少带“U”(未盈利)的个股上市,它们天然就不适合采用市盈率估值法。因此过于关注科创板50市盈率的绝对高低,我认为存在一定的片面性。

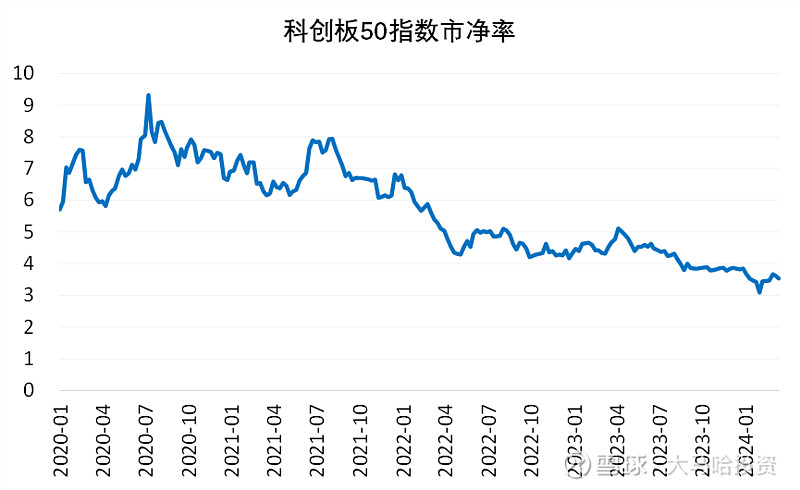

相对市盈率指标,我会更推荐大家关注市净率指标,科创板50指数的最新市净率为3.57倍(截至2024年3月14日,Wind),处于2020年以来(指数基期以来)的最低位(可参考下图)。而创业板指最新的市净率为3.74倍,科创板50指数的市净率甚至要低于创业板。

由于科创板50指数成立时间尚短,价值中枢尚不十分明确。但考虑到市场中各成长板块的表现有非常强的同步性,成立时间长达十余年之久的创业板指当前所处的位置可以为科创板50指数的投资价值提供一个很好的参考坐标。

通过上图,我们可以看出,无论是市盈率还是市净率,创业板指数目前均处于与2012年底及2018年底相当的底部区域。大家都知道创业板在2012年和2018年见到当时极度悲观的市场底部后,随后整个板块都开启了一场轰轰烈烈的大牛市行情。这一次会不会重演上一次的剧本我们很难证实或者证伪,但比照历史来看,我们可以确定的是成长板块的估值已倍压缩到非常极致的状态,对于创业板是如此,那么我想这对于更强调硬科技属性的科创板块而言,同样是如此。

至于基本面,近期大家在半导体、医药、光伏及新能车上均看到一些可喜的变化。科创板50指数作为科技股的集中营,其2024年和2025年的分析师一致预期利润增速分别为33.52%和23.48%(数据来源:Wind),比照当前市值的市盈率分别为30.08倍和24.36倍,科创板50指数的成长性依然可期。再结合该指数在经历60%幅度的调整后,股价及估值均处在非常底部的位置,如果未来市场再一次转到成长风格,科创板50指数有望表现出非常好向上弹性。

最后,我们也简单聊聊科创板50这只代表性指数,该指数发布于2020年7月23日,旨在反映上交所科创板最具代表性的一批科创企业的整体表现,由科创板中市值大及流动性好的50只股票组成。由于该指数为近几年编制的新指数,因此在编制规则的设计上基本避开了早期A股指数编制上踩过的坑,比如目前对于拟纳入的成分股需满足上市12个月的时间要求,另外对具备市场影响力满足快速纳入规则的股票,也至少需要满足3个月上市时间或者1个月上市时间且获得专家委员会讨论通过,这样一系列规则从根本上确保了新股在上市期初的股价尚未被充分定价阶段被纳入指数,进而影响指数表现。此外,科创板50指数是每个季度调样一次,这样可以更及时的反映市场出现的动态变化。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。