今年春节以来市场画风突变,多年不受待见的中小市值板块又重新回到了大家的视野,市场由此前的以龙头为美变成了以小为美。不少投资小市值股票的基金经理如丘栋荣、杨金金、陈金伟和韩创等今年以来的业绩表现非常突出。

那么除了上述基金经理外,还有哪些基金经理在中小盘上有较高比例的配置,又有着什么样的投资观点。本文结合最新披露的半年报,对偏爱中小盘的基金经理进行筛选。

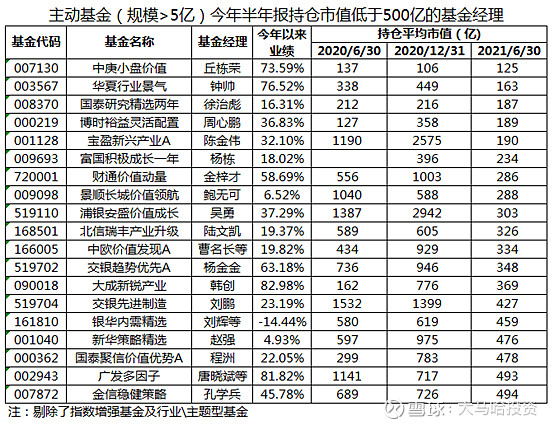

一、有哪些基金经理重仓了中小盘股

截至今年6月底,沪深300指数的平均加权市值约4900亿元,中证500指数的平均加权市值约314亿元,中证1000指数的平均加权市值约172亿元。因此如果要将某基金经理定义为专注于中小盘的基金经理,那么的平均持仓应该是在500亿元以下甚至更低的水平。

鉴于此,我对A股市场的全部基金按照如下几个条件进行筛选:(1)股票仓位大于60%以上;(2)A股投资比例大于60%;(3)基金规模大于5亿元;(4)剔除指数增强基金、指数基金和带有行业\主题属性的主动基金;(5)2021年半年报加权平均持仓市值低于500亿。

经过上述筛选后,目前偏好中小市值股票的基金经理如下表所示:

根据上表统计,可发现偏好中小市值板块的基金经理非常之少,按照上述统计口径,只有19位基金经理的平均市值在500亿元以下。

观察这19位基金经理今年以来的业绩回报,可发现今年以来他们整体的业绩非常突出,平均投资回报高达37.08%。不过在这些基金经理内部,业绩也存在着明显的分化,业绩好的基金经理如广发唐晓斌,今年以来的投资回报高达80%+,业绩不好的基金经理如银华的刘辉,今年以来的投资回报仍然告负。

二、基金经理们为何配置中小盘?

对于上述基金经理,他们配置中小盘的原因大致可以分为两类:第一类是通过行业及个股选择,自然偏向中小盘股的基金经理。第二类是看好中小盘的基金经理。

1、通过行业选择自动偏向中小盘的基金经理

这些基金经理偏向中小盘更多是自上而下配置的结果,而非是基于对中小市值股票的强烈看好。

(1)财通金梓才:热衷押注单个或几个行业

金梓才是一位热衷于行业配置的基金经理,而且操作显得较为激进。他的代表作财通价值动量在各期行业上的持仓占比如下:2018年年底(通信:51.1%;通信+计算机>70%)、2019年年底(电子:68.4%;电子+通信>89%)、2020年配置较为分散、2021年6月份(化工:53.81%;化工+有色金属+采掘>80%)。

今年财通价值动量录得了近60%的投资回报,这主要是金梓才在化工、有色及采掘这样的顺周期上的高比例配置所得来。他在今年半年报中表示:

从上半年我们的配置来看,相比2020年末,我们在2021年初开始持仓上更偏重周期各个方向,并且在持仓结构上更偏重二三线公司,我们在1月份已完成上述调整。在需求逻辑上,我们相对在下半年看好化工和新能源上游资源品的价格表现,因为这两个行业的需求逻辑在下半年更强,其他需求逻辑不强的周期品更有赖于供给逻辑的不断深化。

今年半年度金梓才持股平均市值很低,估值也保持在非常低的水平,看起来他已转变为小盘价值风格。我认为这是金梓才主动配置顺周期板块自然而然的结果,顺周期板块普遍估值低、市值偏小。在2020年年报,他持仓的估值水平在40倍以上,加权平均市值超过了1000亿元。未来只要他认为这些板块不再具备投资价值,他持仓的市值风格及估值水平也会再次发生改变。

(2)广发唐晓斌:2020年下半年开始超配顺周期

唐晓斌同样是一位通过超配顺周期而将市值偏向中小盘的基金经理。在2020年年中,唐晓斌持仓的平均市值在1100亿元以上;2020年下半年唐晓斌开始看好顺周期,并加大对采掘、有色及化工等板块的配置力度,目前唐晓斌在这三大板块上的配置比例高达50%+,持仓的估值水平也出现了显著的下降。

唐晓斌在定期报告中的表述清晰的阐述了他投资思路的变化。

2020年半年报:上半年,以医药、食品为代表的消费指数和以电子、计算机为代表的成长指数涨幅显著优于金融指数和周期指数。上半年,本基金维持中性仓位,布局估值合理、预期成长稳定可期的核心资产价值龙头。

2020年年报:本基金重点配置了两个方向,一是以新能源汽车产业链、应用材料和环保为代表的成长行业,二是以焦炭、电解铝为代表的顺周期行业。本基金基金经理分析,新能源汽车行业未来发展的确定性较高,而从产业链的格局看,上游资源品具有更大的弹性,存在量价齐升的可能。由于海外宽松政策的退出或将滞后于通胀预期的实现,综合考虑经济复苏和流动性,预计2021年大宗商品的潜在收益率可能高于股票市场。以焦炭、电解铝为代表的周期行业可能迎来一次盈利大幅改善的时机。

2021年半年报:本基金重点配置了煤炭、有色和化工等顺周期行业,以及可选消费品等低估值的成长股。

(3)金信孔学兵:电子板块的持仓占比长期保持在70%以上

孔学兵管理的金信稳健策略在电子板块上的持仓占比长期保持在70%以上。他在今年年报中表示:

本基金聚焦于时代变迁中的科技创新领域,不参与短期市场风格博弈,重点配置的科技成长类资产在经历2020年估值消化后,凭借行业景气度和估值性价比优势,逐步摆脱主流偏见,获得了市场资金的较多关注,部分持仓公司上半年股价表现出色,驱动本基金取得了一定程度的超额收益。

(4)大成韩创:去年年中以来化工及有色的持仓比例高达50%+

韩创管理的大成新锐产业自去年年中以来,在化工和有色两大板块上的持仓占比一直保持在50%以上。他在今年年报中继续表示了对于顺周期板块的看好;

展望2021年下半年,我们仍然认为通胀是一条值得重视的主线。需求的逐步复苏,叠加上供给的诸多限制,通胀其实已经在很多行业中显现,只是大家对于它们的持续性存在很大分歧。我们认为,在目前这样前所未遇的大历史阶段,可能我们需要对以往的一些思维定势保持一定的警惕,并在独立思考和观察中去接近真相。

韩创并未明确提及其是否看好中小盘,可以说目前他在中小盘板块上的高持仓占比是自上而下配置的结果,而非为了配置中小市值而配置中小市值。

(5)银华刘辉:农业板块持仓占比较高

刘辉管理的银华内需精选在农业板块上的持仓占比较高,2019年下半年以来在该板块上的持仓占比一直保持在40%以上。他并未明确的表示看好中小市值股票,今年以来因为他在农业板块上的高配置比例,业绩表现不太理想,年初至今银华内需精选下跌了14.44%。

除上述基金经理外,中欧曹名长、交银刘鹏及华夏钟帅均可以归为此类。交银先进制造刘鹏明确表示:“风格上,小盘成长股过大的流动性估值折价已经很大程度的修复,大小盘成长风格都相对强势,我们认为投资研究在目前状态下没有必要追求市值偏好。”

2、看好中小盘板块的基金经理

下述基金经理基于对中小市值股票的看好而保持对这一板块的高配置。

(1)博时周心鹏:一位被低估的中小盘股基金经理

我认为市场低估周心鹏的投资能力了。目前周心鹏的管理规模为16.78亿,其代表性产品博时裕益(000219)的规模仅6.44亿。博时裕益在2017年、2019年和2020年的业绩均不算突出,可大家忽略的一个事情是:自周心鹏2017年接手博时裕益以来,他持仓的加权平均市值一直保持在200亿以下的水平。

按照这一持仓市值,我认为周心鹏的实际业绩基准应该是中证1000,博时裕益相对于中证1000指数的超额收益非常稳定。尽管目前周心鹏在电子和计算机两个行业上的持仓占比大于67%,但他历史并非一直偏向这两个行业,而且不论他在不论配置哪个行业时,坚持配置中小票。

周心鹏在今年的半年报中表示:

报告期内,本基金秉承了价值投资的理念与方法,坚持持有了业绩与估值匹配度较好的中小市值成长类企业,回避了估值泡沫明显的所谓大市值核心资产,取得了较好的相对与绝对收益。

首先,市场的结构性机会在于中小市值个股中相对业绩增速而言估值明显低估的品种。我们一贯认为,个股的估值水平应主要由其可持续的业绩增速决定,市值、行业等因素在长期来看并不是主导性因素。在本轮以大市值消费股为核心的牛市循环中,中小市值个股中的优质品种明显滞涨,目前这一群体中很多个股处于历史估值底部附近,是未来市场的最大结构性机会。

其次,市场的结构性风险主要在于过去几年累计了较大涨幅,业绩增速与估值水平不能匹配的部分所谓核心资产。这些个股目前正处于顶部区域,未来这些个股会面临较长时期的估值回归压力。

(2)国泰徐治彪:一直偏爱配置中小盘

徐治彪自2017年开始管理的国泰大健康,各期持仓的加权平均市值基本都保持在500亿以下;他自2019年开始管理的国泰研究精选同样也是如此。今年以来国泰研究精选仅上涨16.31%,表现虽然不错,但相对于其他中小盘基金而言则相对逊色,主要原因是他在有色、化工及采掘等顺周期板块上基本保持了0仓位配置。

对于他看好中小盘及不配置顺周期的原因,他在今年半年报中进行了说明:

年初我们提出,今年策略比较简单,抛弃已经涨幅巨大性价比不高的的核心资产,顺周期中大金融板块其实在2020年基本没有涨,在经济复苏背景下有配置价值,预期一年赚取20%左右收益率是可行的,同时市场极度极致的背景下,大部分公司其实跌幅很大,这里面肯定有不少非常优质的公司中小盘成长,业绩证明是真成长,大概率在估值低时会实现戴维斯双击,实现30-50%是有可能的,因此完全不必要悲观,但是这收益率的实现肯定不是继续拥抱核心资产,因此结构很重要。

慢牛格局,相比核心资产、顺周期,更看好过去跌透的成长股。从春节前和春节后对比看,春节后显然是市场百花齐放,摆脱了牛头熊身的格局,很多成长股走出来反转的走势,我们认为这很有可能只是开始,目前沪深300的估值中位数在80%分位附近,而中证500的估值中位数在10%分位附近,从业绩的增长和估值的匹配角度,成长股大概率后市继续跑赢。

(3)交银杨金金:任职时间较短,持续看好中小盘

杨金金自去年5月任职基金经理后,便开始持续的表达了对中小盘的看好。他在去年半年报和今年半年报中分别表示:

2020年半年报:综上,我们未来将长期集中注意力于挖掘新的产业趋势及成长龙头,寻找能够长大的中小市值公司,与优秀的企业共同成长。

2021年半年报:辩证地来看,这种宏观经济承压而流动性中性偏松,小盘股明显折价的市场现状,非常类似2013-2014年的宏观经济及市场情况。换言之,经过2013-2015年小盘成长股行情,2016-2020年蓝筹股价值修复行情之后,市场或将经历新的轮回,此轮中小盘成长股的价值发现或也才刚刚开始。

(4)国泰程洲:2019年下半年开始偏向配置中小盘

国泰聚信价值优势的程洲在2019年下半年开始看好中小市值板块的投资价值,并开始高配中小市值个股。

程洲在2019年的年报中表示:

在2018年基金年报中我们就说过,2018年大面积股票的大幅下跌中存在着一批错杀的中小市值品种,我们要在泥沙俱下中寻找到这些“真金”。今年我们也的确是这样做的,并且取得了一定的成绩。我们专注于寻找具备清晰的战略目标、高效的执行力、持续高额的研发投入、健康的资产负债表以及合理价格的细分行业龙头公司。我们相信这些公司能够在中国经济的转型过程中成长下来,也是未来中国经济的希望。

程洲在2021年半年报中表示:

2020年本基金年报中写到:展望2021年,我们更看重现在被市场忽视的中小市值的优质细分行业龙头,就如同中国经济既需要五百强企业,也需要大批中小微企业一样,A股市场既需要大市值的蓝筹股,也需要具备成长性的中小市值企业,风格轮动是股票市场永恒的旋律!

从实际表现看,今年上半年股价表现最好的股票大部分都属于中小市值,而“茅”指数整体表现一般,部分业绩增长有压力的大市值股票还出现了大幅度的调整。春节前,市场将“以大为美”的气氛推崇至极,但春节后市场那个看不见的手似乎将天平转向了中小市值风格。当大部分投资者对某个方向头脑过热的时候,市场就悄然地选择了会让“上了头”的投资者冷静下来的方向。

至于丘栋荣,他对小盘板块的看好已经众人皆知,其管理的中庚小盘价值也是以中证1000指数作为业绩基准,因此此处便不再赘述。

除上述基金经理外,宝盈陈金伟、北信瑞丰陆文凯及新华赵强均可以归为此类基金经理。陈金伟表示基于其选股框架,比较看好制造业的中小市值公司。陆文凯表示了对“核心资产”这种单纯以大为美、标签化的极致风格的担忧,并看好中小市值成长股。赵强则表示要充分挖掘的细分市场的隐形巨人。

在此特别值得一提的是浦银安盛的吴勇,他管理浦银安盛价值成长在去年年报是满仓大盘股,到了今年半年报则是满仓小盘股,对此他并未在定期报告中进行任何说明,个人认为他是一位热衷快速追随市场风格的基金经理。

三、总结

通过本文,可发现除丘栋荣和杨金金这类典型的中小盘基金经理外,还有一批看好并专注于中小盘的基金经理。比如周心鹏,一直坚持小盘股并相对于业绩基准取得了不错的投资回报,是一位被市场低估的小盘股基金经理。再比如国泰的徐治彪和程洲,这两位基金经理也在较长的时间里表达了对小盘股的看法,同样值得大家予以关注。

在主动基金经理当中,专注于小盘股的基金经理仍然是稀缺品。在本文统计的近20余位基金经理中,不少基金经理因为看好特定行业\板块,而这些行业\板块成分股市值相对较小,使得他们不自觉的偏向了中小盘股。我认为这类基金并非真正意义上的中小盘基金,未来一旦基金经理不再看好这些板块,风格就有可能向大盘漂移。今年以来不少风格偏向中小盘的基金经理业绩表现非常不错,像金梓才、韩创及唐晓斌等,其主要原因还是他们在某些特定行业如顺周期板块上的高暴露所带来。这是他们看好上游资源品涨价这一认知的变现,但我想提醒大家切忌简单线性外推,认为过去业绩这么好,然后未来业绩也会这么好。

如果大家长期看好中小盘板块,对标中证500\中证1000的指数增强基金依然是更佳选择。诚然,今年很多聚焦于中小盘的基金经理业绩普遍较好,但这些业绩大都是通过在某些行业或个股的高配置实现的。未来配置这些基金经理存在几方面风险:(1)有些基金配置中小盘是行业选择的结果,未来一旦他们不看好这些行业了,他们可能就会重回大市值股票;(2)未来一旦这些基金经理重仓的行业表现不佳,他们的业绩很可能会跑输中证500\中证1000这样的中小盘指数;(3)一些主动基金经理尽管未来看好小盘,但未来随着行情的变化,他们的观点可能发生改变,可能不会在小盘股上配置如此高的比例。至于更为本质的原因,我认为与对基金经理进行成长\价值风格划分不一样的是,小盘\大盘风格很难成为基金经理间的区分标签。价值\成长风格反映着基金经理对估值的容忍度,体现了他们的世界观及性格,这个比较难以改变。而对于小盘股和大盘股的偏好则几乎不能体现基金经理在世界观及性格上的偏好,更多反映的基金经理对于大小盘股之间性价比的权衡。

@今日话题 @蛋卷基金 $上证指数(SH000001)$ $沪深300(SH000300)$ $博时裕益混合(F000219)$