欢迎关注公众号:大马哈投资

牛年是不是意味着牛市我不知道,但牛年确实渐行渐近了。

趁这个机会,我把过去自己对于投资的一些观点进行总结,并对未来一年的基金投资做几个判断,看能否被验证or打脸。在晒出判断之前,首先声明,我这些观点已经体现在大马哈核心组合的配置里面了,具体可参考公开我的大马哈核心组合。

判断一:价值股大概率要好于成长股

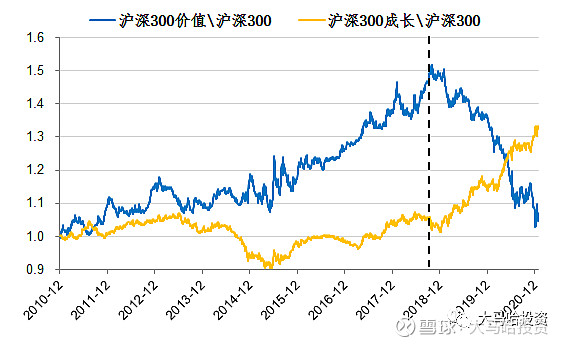

对于价值股也即大家通常所谓的低估值股票这十年来的表现,大家可以参考下面这张沪深300价值\成长指数各自相对沪深300的相对强弱图。

在2018年10月底之前,沪深300价值指数相对沪深300指数一直有着较为稳定的超额收益,反倒是沪深300成长指数表现一般,相对沪深300表现平平。这一切在2018年10月底过后则完全颠倒了过来,沪深300价值相对沪深300跑输再跑输,将18年之前八年积累的超额收益全部吞噬殆尽。沪深300成长相对沪深300则一改之前颓势,一路高歌猛进。

对于这种行情,未来什么时候发生转折我不知道,但我会认为这种情况不会一直持续下去,随着沪深300价值的持续弱势,价值股相对成长股的优势在持续显现,主要理由在我之前的一系列文章中已经聊过了(具体可参考低估值策略长期有效的根源是什么?和深度价值策略未来还会有效吗?)。主要可以总结为两点:

1、在长达十年甚至几十年的长周期维度,价值因子无论是在国内还是国外,均是有效的。美国有施洛斯长达五十多年的公开业绩,国内有公募界老将曹名长十多年的公开业绩作为证明。我觉得这一现象不是偶然,背后反映的是投资者容易对悲观信息作出过度反应的人性,这很难因一时一事而发生变化。

2、成长股这两年的良好表现主要得益于估值的抬升。下图列出了沪深300成长与沪深300价值近十年以来的市盈率比值,可发现这一比值在2018年10月底之前基本维持在1.4的水平,而在2018年10月底之后则持续抬升的。按照买股票即为买公司股权这一大原则,我觉得持续拔估值是不可持续的,这两者的估值比已经到了一个非常极端的水平。

判断二:中小盘股票表现要好于大盘股

对于这一判断的理由,我在之前的文章中也已做了具体阐述,具体可参考小盘股真没戏了么?和小盘股投资价值的再思考两篇文章,我觉得总结下来有几点:

1、2015年以来小盘股显著跑输大盘股,其主要原因不在于小盘股的业绩比大盘股差,而是在于小盘股之前太贵了。这几年小盘股在持续的杀估值,而大盘股在拔估值(沪深300剔除金融板块的估值已经超过2015年股灾前水平)。估值一跌一涨,指数表现出现如此巨大的差异也就不足为奇了。

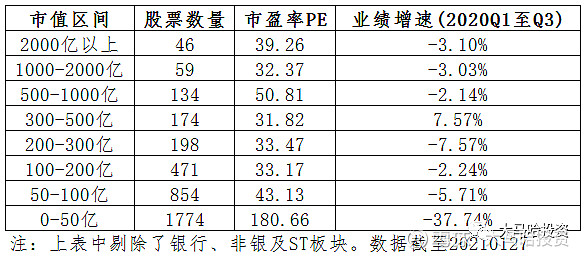

2、目前大市值股票与中小市值股票的估值水平基本相当了。下图展示了全部A股剔除掉金融及ST板块各市值档股票的数量及估值水平,可发现在50亿以上的2000只左右股票中,大市值股票与小市值股票的估值已经基本相当,50亿以上的中小市值股票已经不再享受估值溢价。当然,50亿市值以下的公司估值水平还是偏高。

3、中国目前还不是存量经济,小盘股还有未来。中国目前经济增速在全球仍具备领先优势,哪怕是美国市场,小市值股票也还是有未来的。以2011年以来,尽管以FANG为代表的互联网公司表现得如日中天,但美国市场的小盘股指数罗素2000上涨了169.09%,只略差于大盘股指数罗素1000的204.02%。更何况在中国这一新兴经济体,我认为小市值公司还存在着巨大的成长空间,而且过去几年小盘股的业绩已证明它们较之大盘股并不差。

把上述分析落实到具体指数,我认为中证500和中证1000这两个指数存在着较好的投资机会。

判断三:基金规模对业绩的制约效应将会开始显现

规模越大越不利于基金业绩表现本应是投资中常识。

不过从这两年基金的业绩表现来看,似乎大家对于这一点感受并不明显,大规模基金的业绩同样一路高歌。

对于该现象,我的理解是这两年主要选对了股票并抱住一直不动,大概率会好于频繁调仓来回折腾。看300动量指数(是在沪深300中选取过去一年经风险调整后表现最好的前100只股票进行投资)相对沪深300指数的凌厉表现,相信大家应该明白不少。因此在这种情形,规模对于业绩的约束并不大。

那么未来对于管理规模高达上百亿的基金而言,他们持有的优质公司大多已经估值较高水平,这时候:

(1)对于管理规模较大的优秀基金经理,若继续持有优质股票不动。那么由于他们持有的优质公司大多已经经历了一段剧烈的估值抬升,那么过去估值的持续上升会压缩这些股票未来的潜在收益空间。

(2)对于管理规模较大的优秀基金经理,若希望切换到一些性价比更优的股票上,那么他们面临的选择其实非常有限。假如某基金管理规模高达500亿,如果要把一只股票买成重仓的话,需要买入50亿,考虑5%的举牌线及流动性限制,这个公司的市值肯定要达到1000亿甚至2000亿以上,而A股上市公司过千亿的也就100来个左右,而这些所谓的核心资产们这两年大多经历了快速的提估值过程,选来选去可能也就那么些。对于不少1000亿市值以下的优秀投资机会,这些大规模的基金可能也不得不忍痛放弃,他们会由主动抱团变成了被动抱团,这对业绩无疑会造成非常大的伤害。

以张坤为例,以前在他规模小的时候,他能持有茅台这样的公司可能主要得靠他的对茅台的认知,因为面临的选择非常多;而到了现在的上千亿管理规模后,他可能已开始由主动拥抱茅台变成不得不拥抱茅台,因为对于这么大资金量已没有太多的选择了。

判断四:指数增强基金或有不错的业绩表现

这部分我已在现在是时候配一点指数增强基金了一文做了充分展开,我觉得总结下来主要理由有以下几点:

(1)过去两年指数增强基金表现很差的主要原因还是在于市场呈现出极端分化的行情。以沪深300为例,2019年年初至今,沪深300指数这300只成分股中的前10只股票贡献了沪深300指数涨幅的40.51%,相当于在沪深300全收益指数这期间上涨的3428点中,贡献了1389点;前20只股票贡献了沪深300指数涨幅的57.74%,相当于在 沪深300全收益指数这期间上涨的3428点中,贡献了1980点。主动基金对于那少数的核心资产保持持续的高比例配置,而指数增强则可能因为其估值和成长性保持着较低比例的配置。这样最终的业绩差异也就可想而知。

(2)因估值分化已非常大了,未来市场将会逐渐走向均衡化,这是有利于指数增强基金的表现的。这体现在两个维度:第一个维度就是因指数增强对行业偏离的严格限制,指数增强一直保持着对三傻等低估值行业的持续标准配置,这些冷门行业未来有望为指数增强相对主动基金提供优势;第二个维度是市场走向均衡化有利于发挥指数增强策略所采用因子的选股效果。

(3)小盘股相对于大盘股而言,定价不会那么充分,从而更有利于指数增强基金做出超额收益。结合上述我看好中小盘股的判断,我认为小规模的中证500\中证1000指数增强将是一个非常不错的选择。

以上即是我的几个判断,且待未来证实或证伪吧。最后再次声明我这些观点已经体现在大马哈核心组合的配置里面了,所以这个组合的表现会比较依赖于我的这些判断能否兑现。

全文完,感谢您的耐心阅读~

如果大家对我的历史文章感兴趣,可参考:大马哈投资历史文章合集。