欢迎关注公众号:大马哈投资

在神坛之下的朱少醒,我们能从中学到什么?一文中,我对朱少醒的特点进行了详细分析,其主要特点有:不择时;纪律性强(单个行业持仓几乎从不超过20%)、估值容忍度高、对重仓公司业绩把握能力强。

与朱少醒一样,本文要介绍的主角傅鹏博同样是公募投资界的一位大佬级人物。除了他们俩都非常资深之外,傅鹏博与朱少醒在个股的投资方法上同样存在着非常多的相似之处。考虑到不少朋友通过神坛之下的朱少醒,我们能从中学到什么?一文已经对朱少醒的投资思路非常熟悉,相信在阅读本文之前便可对傅鹏博的投资思路略知一二。

傅鹏博同样是一位看重上市公司成长性而对估值容忍度高的成长型基金经理,经常会在公司估值较高的情形下介入一个公司并持有该股票长达几年,赚取公司业绩增长的钱,这一投资思路与朱少醒非常接近。鉴于此,本文在介绍傅鹏博的同时,也会着重将其与朱少醒进行对照。

关于傅鹏博的背景及从业经历,各媒体上相关的介绍已经非常之多,我不再进行展开,感兴趣的朋友可以自行翻阅,本文直接进入主题。

业绩稍好于朱少醒

傅鹏博自2009年1月16日开始任职兴全社会责任(340007)的基金经理,期间短暂任职过兴全绿色投资,在2018年3月21日离任兴全社会责任。从兴全离职后,傅鹏博与陈光明共同创办睿远基金,随后于2019年3月26日担任睿远第一只公募基金睿远成长价值(007119)的基金经理至今。

傅鹏博与朱少醒相对沪深300全收益指数的每日超额收益相关性非常高。2009年2月至今(剔除傅鹏博任职空窗期),傅鹏博与朱少醒的日超额收益相关系数高达77.02%。在这2608个交易日中,有1940个交易日俩基金经理跑赢or跑输沪深300的方向是一致的。

傅鹏博的业绩要稍好于朱少醒。在2018年傅鹏博离职兴全社会责任之前,傅鹏博的业绩与朱少醒非常接近,接近不仅体现在超额收益的幅度上,而且还体现在超额收益的具体路径上,每个超额收益净值的微小转折点都具备较高的重合度。在傅鹏博任职睿远期间,他的业绩则要明显优于朱少醒,不过在超额收益的转折点上仍保持着较高的一致性。近两年傅鹏博更优的业绩使得其长期业绩较朱少醒拉开了一定差距。

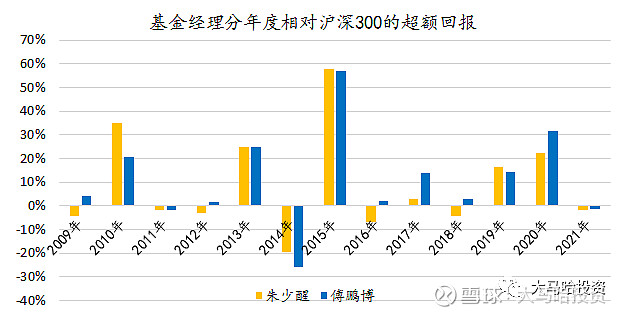

分年度来看,傅鹏博的业绩与朱少醒同样显现出非常高的重合度。2010年、2013年、2015年、2019年和2020年均为这两位基金经理的业绩大年。其余年份则是这两位基金经理的业绩小年。

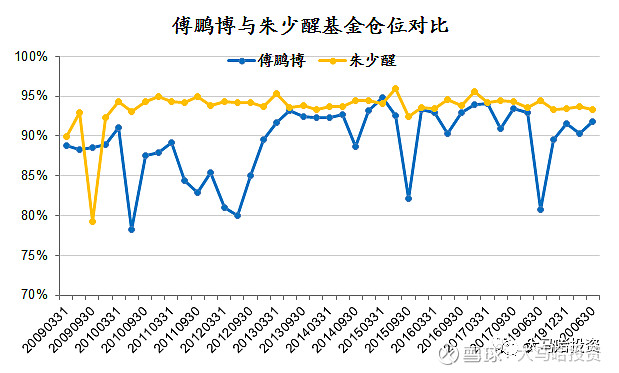

保持较高仓位运作,基本不做择时

在过去十多年的职业生涯期间,傅鹏博基本不进行择时操作,仓位常年基本保持在80%以上。不过在一些特定时候傅鹏博也会在特定时候进行一些小幅的择时动作。比如在2011年的二季度之后傅鹏博的仓位由此前的90%左右小幅降低至85%以下,对于这次操作,傅鹏博在当年年报也主动进行了提及,表示:“...2011年,我们一直着力降低并控制好仓位...”。另外在2015年下半年傅鹏博也进行了小幅择时,仓位由2015年二季度的93%降低至三季度的82%,这一操作傅鹏博同样在当年年报中主动进行了提及。

相较之下,朱少醒在经历过2008-2009年不太成功的一次择时操作后,在随后年份则几乎完全放弃了择时操作,仓位稳稳的保持在93%以上,接近顶格。像朱少醒这样能在十多年间的任何时候都放弃择时操作,在公募基金经理当中是非常难得一见的。

从两位大佬对待择时的角度来看,可发现朱少醒强调纪律性,傅鹏博则相对更为灵活。这一点在我们后续对行业及个股的分析中也可以反复得出这一结论。

前十重仓股及单个行业占比浮动较大

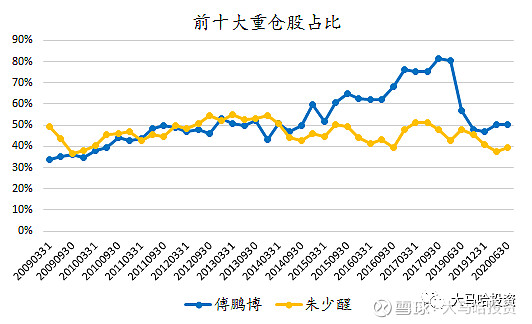

傅鹏博在任职兴全社会责任期间,其持有的前十大重仓股占比由任职期初的不到40%一路上升至其离职前夕的高达80%以上(前十大重仓几乎代表了组合的全部),这个具体原因我们不得而知,但可以反映出傅鹏博对前十大重仓股权重配置比例存在着较大的自由度。当然前十大持仓占比不断提升这一趋势并未在睿远得以延续,睿远成长价值的前十大持仓占比基本维持在50%左右,较2017年时的80%出现了显著的回落。

较之傅鹏博,朱少醒在前十大重仓股上的占比基本维持在40%-55%这一窄幅区间,一贯的表现出了其纪律性的一面。

此外,傅鹏博在单个行业的配置比例上同样没有明确的限制。2010年傅鹏博在医药板块的配置比例高达39%,2017年他在电子板块单一行业的配置比例更是高达45%。对比之下,朱少醒在单一行业上的配置比例几乎从不超过20%。

对估值容忍度高,更为看重公司的成长性

分析一个基金经理离不开分析他的重点持仓。傅鹏博重仓过的股票主要包括*ST康得、通化东宝、立讯精密、东方雨虹、网宿科技、恒瑞医药、信维通信、联化科技、大族激光、中国平安、新和成、双汇发展、福瑞股份、招商银行和欧菲光等。

从傅鹏博对这些个股的投资过程来看,其与朱少醒的风格存在着非常多的近似之处。主要体现在其买入一只股票并不那么在乎公司的估值而是更看重未来的成长空间。下表列出了傅鹏博历史主要重仓公司买入时点的估值水平,可发现除了新和成和招商银行外,其他公司买入时点的估值都在20倍以上,介入时点估值水平处于50倍以上的公司更是屡见不鲜。

傅鹏博这一点与朱少醒非常之像,而且考虑到朱少醒在行业配置上更为均匀。傅鹏博在在成长股投资上的纯粹程度应该是要高于朱少醒的。

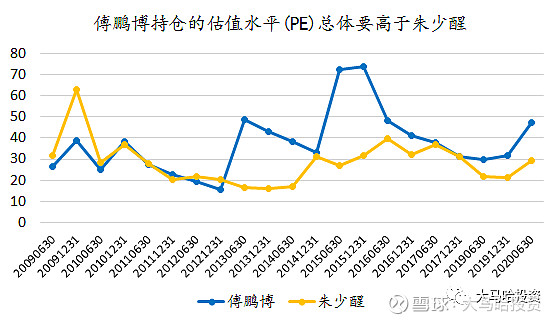

这一点我们也可以在傅鹏博与朱少醒两者持仓的估值水平上可以看出。傅鹏博持仓的PE水平是要显著高于朱少醒的,特别是在2013年及之后。

从最新一期(20200630)的行业分布来看,傅鹏博的行业配置主要集中在医药生物(20%)、电子(18%)、化工(16%)、电气设备(9%)及食品饮料(9%),在银行、地产、家电及保险等传统低估值板块的配置比例均为0。朱少醒则不然,除了在机械设备(16%)、食品饮料(15%)、化工(14%)及医药生物(12%)四大板块拥有较高比例的配置外,在银行、地产、家电及保险这四大低估值板块上也有11%的配置比例。行业及个股配置上的差异,使得傅鹏博最新一期持仓的估值水平(47.41倍)显著高于朱少醒的29.34倍。

近两年市场成长风格极致演绎,可推测傅鹏博对于成长型公司更为极致的追求应该也是其近两年基金业绩显著优于朱少醒的主要原因。

杀估值是不少成长型股票投资的宿命

本部分我们对傅鹏博重仓过的典型股票进行逐一分析。与我们上篇分析朱少醒得到的结论一样,从傅鹏博的重仓股投资中,同样可以看出成长股投资是一件难度很高的事情,很多时候看对了估值还要面临着估值下杀的风险,赚的确实是辛苦钱。

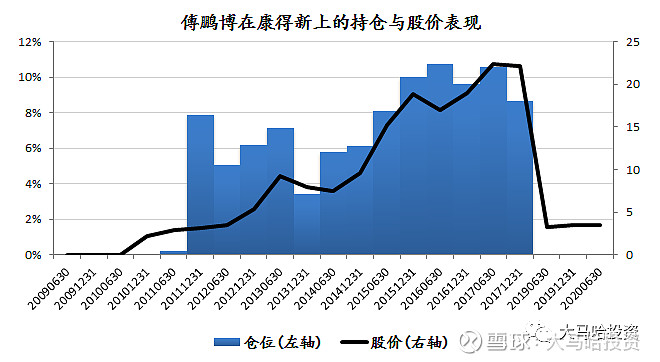

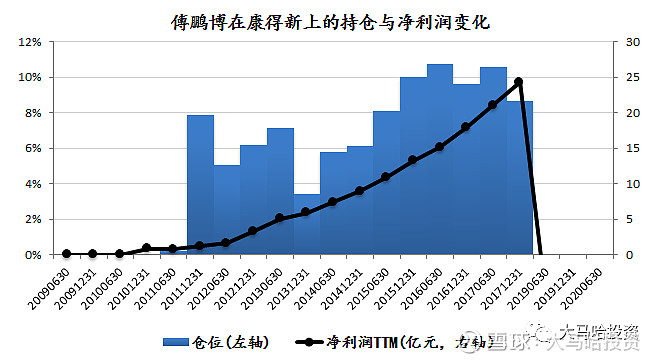

(1)*ST康得新:有点尴尬的头号重仓股

相信不少投资者对于康得新有所耳闻,大名鼎鼎的傅老师也在这只股票上面踩过坑,更为尴尬的是这还是傅鹏博的头号重仓爱股。

傅鹏博对于康得新的投资是2011年下半年就开始的,期间一直保持着高仓位投资,这一状态持续到2018年康得新财务报表出现暴雷,在公司暴雷后兴全社会责任才将该股票逐渐变现卖出。若忽略2018年暴雷事件,这一笔投资还算不错。公司的净利润由开始投资时的1亿元出头增长至2017年的20多亿元;PE由介入时的61.86倍降低至2017年年底的32.34倍;股价由期初的3.1元上涨至2017年年底的22.1亿元。期间公司业绩增长20余倍,尽管估值下行了50%,但仍取得了不错的投资回报。

不过随着康得新财务造假的浮现,这些尚未被兑现的投资业绩一切都灰飞烟灭。从这个事件可以总结出的最重要经验就是:再优秀的投资人都可能犯意想不到的错误,更何况作为普通人的我们,所以在个股投资时适当进行分散化还是非常有必要的。

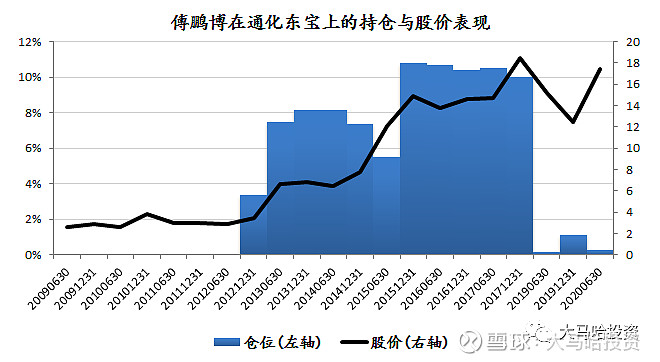

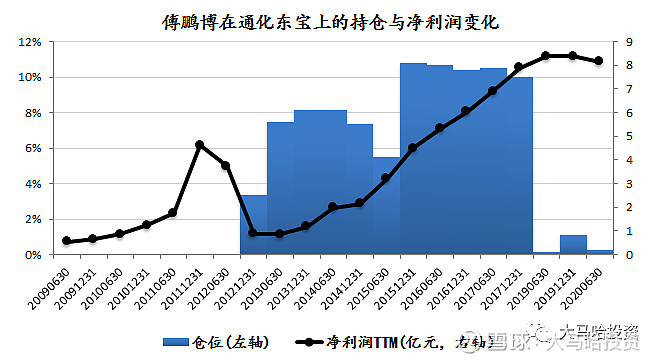

(2)通化东宝:看对了业绩,但估值下行制约了股价的表现

通化东宝是傅鹏博一笔较为成功的投资。从介入期初(20121231)到2017年年底,公司股价上涨幅度高达430.92%。而且这一涨幅的取得还是在公司估值水平由期初的84.45倍下行至期末的49.64倍取得的。公司归母净利润由期初的接近1亿元左右增长期末的8亿元左右。在傅鹏博2019年入职睿远,其基金并未再持有通化东宝这只股票。

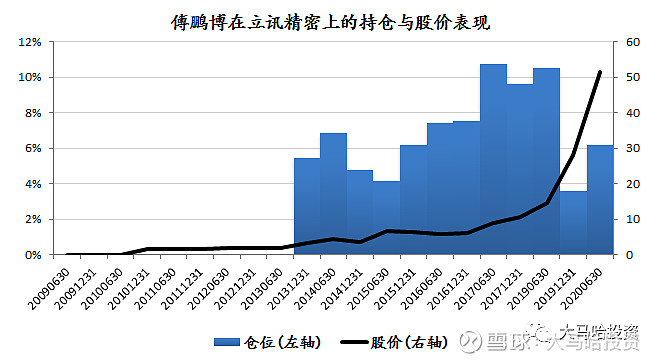

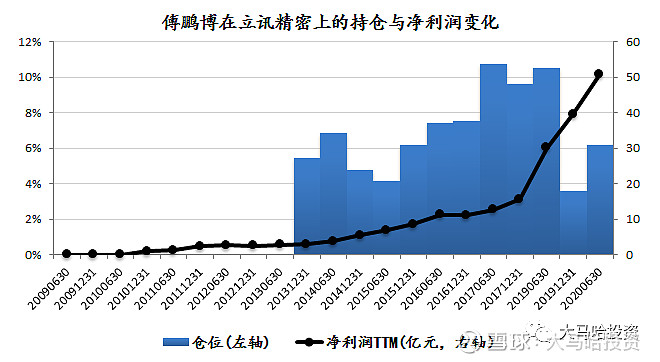

(3)立讯精密:傅鹏博的经典投资案例

与朱少醒在国瓷材料的得意之作一样,立讯精密应该算是傅鹏博最为经典的成长股投资案例。

傅鹏博在立讯精密上的投资始于2013年下半年。2013年年底,傅鹏博开始买入立讯精密,当时立讯精密的PE为61.6倍,净利润为2.97亿元,股价为3.17元;到2017年年底,立讯精密的PE变为47.74倍,净利润达到15.58亿元,股价上涨至15.6元。这期间公司估值小幅下行,净利润大幅攀升,股价涨幅要略低于净利润的涨幅。

2018年傅鹏博离职兴全,2019年他在睿远期间又重新买入了立讯精密,在2019年6月底,立讯精密的PE为33.94倍。不过遗憾的是,随着立讯精密在2019年下半年之后开启业绩与估值双升的戴维斯双击行情(2019年7月以来上涨247%),傅鹏博并未充分享受到。他在2019年的三季度和四季度均进行了减仓操作,2019年年底在立讯精密上的仓位只有4%不到,去年上半年的上涨使得该个股的仓位又回升到2020年6月底的6%以上。随着公司股价在2020年下半年进入了高位震荡,傅鹏博继续减仓立讯精密。

从傅鹏博2013年开始买入立讯精密至今,公司股价上涨了16倍有余;公司的市值由期初的182.96亿元增长至现在3900亿元。尽管在最近两年傅鹏博未能充分享受到立讯精密的上涨,但无疑这笔投资是非常成功的,瑕不掩瑜,他看准了一个很好的成长型公司。

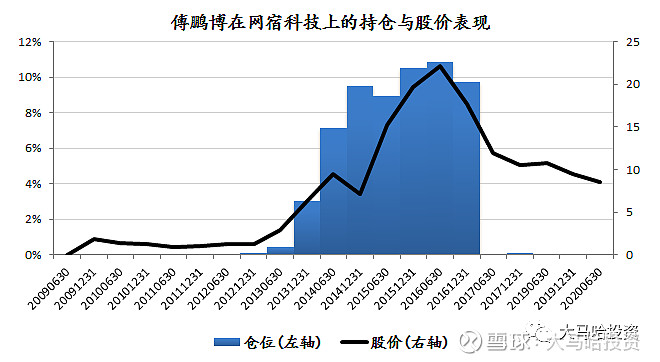

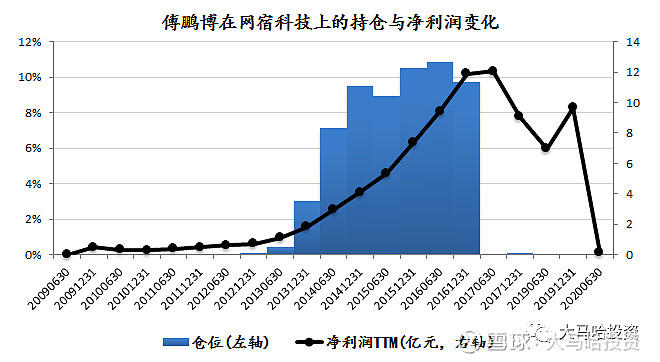

(4)网宿科技:看对了业绩,且在公司基本面出现拐点时及时清仓离场

网宿科技同样是傅鹏博一笔非常成功的投资。在持仓期间公司的业绩增长了差不多6倍多左右,估值下跌了50%,股价涨了接近3倍。从这个案例我们同样可以发现,在高估值情形下买入公司,业绩的爆发转换为股价涨幅总少不了估值下跌的克扣。

(5)其他案例

考虑到其他重仓个股的分析框架与上述分析方法别无而二致,因此囿于篇幅,我们便不再对傅鹏博的其他重仓公司进行逐一展开。除了上述分析的四只重仓股之外:

傅鹏博在成长股上的投资也免不了看错业绩,比如像新和成、洪都航空等;也有看对业绩虽有杀估值但最后还是赚到不错的投资回报,比如像信维通信、联化科技、汤臣倍健、大华股份、双鹭药业、隆基股份;也有看对业绩但完全被估值下杀基本吞噬掉股价涨幅的,如双汇发展、福瑞股份、招商银行、伊利股份;同样还有出现戴维斯双击的情形,如上海家化及国瓷材料等。

从上述对傅鹏博总体持仓个股的复盘来看,可发现,傅鹏博在大部分公司的业绩上都做了较为准确的判断,在对这些公司的持仓期间,估值大多会出现下行,公司业绩增长无法全部兑现为股价涨幅。戴维斯双击这类情形不是没有,但非常少见。可以说如果在高估值的位置买入大部分成长股,都免不了估值出现下杀,给业绩增长转换为股价增长打个折扣。

总结

傅鹏博作为公募基金与朱少醒齐名的标杆式人物,要总结出其特点是一件不太容易的事情。通过上述多角度与朱少醒的对照式分析后,我们可以得到如下结论:

(1)与朱少醒一样,傅鹏博也是一位典型的成长型基金经理。在买入公司对估值的容忍度高,力求赚取的是公司成长的钱,而非估值变化的钱。而且在大多数情况下,持有公司期间,估值均会出现下行,制约公司业绩增长到股价涨幅的充分兑现。因此,成长型投资是一种难度非常高的投资方式,要求的是投资人需要对公司经营层面有充分的理解。换言之,对于估值和成长性两大驱动因素,如果能对公司的成长性有较好的把握,估值可能就没那么重要了。

(2)与朱少醒的强纪律性不一样的是,傅鹏博在择时、重仓股配置比例及行业配置上显得更为灵活,会在不同的市场状况下做出不同的决策。纪律性与灵活性作为一对对立面,各自有利有弊,我们很难界定。

(3)傅鹏博与朱少醒业绩同质性强,同时买入这两位基金经理达不到平滑业绩波动的效果。这两位基金经理在过去10多年中相对沪深300指数日超额回报的相关系数高达70%以上,呈现出非常强的同质性。建议我们选择基金经理进行投资的过程中,把这两位同视为成长类别对待,不要试图通过同时买入他们俩去对冲风险。

(4)对照朱少醒,傅鹏博是一位更偏成长的基金经理。主要体现在朱少醒在行业配置上较为均衡,不仅配置成长型行业,也会配置一些传统低估值行业;而傅鹏博在行业配置上更为集中,集中于成长型行业领域的投资,回避对一些传统低估值行业如银行、地产、家电及保险等行业进行投资。

(5)如果从风格纯粹度的角度来看,傅鹏博显然更符合我们对成长型基金经理的定义,而且相对朱少醒也拥有更优秀的历史业绩。因此,从挑选成长型基金经理的视角,我可能会更倾向于傅鹏博而非朱少醒。当然,如果你想买入傅鹏博的基金,同样要充分做好波动大、长时间不能战胜市场的心理准备。

全文完,感谢您的耐心阅读!

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 |

如果大家对我其他的历史文章感兴趣,可参考:大马哈投资历史文章合集。