欢迎关注公众号:大马哈投资

在之前文章基金三季报印象之一:经理们都说部分板块估值高了,可三傻还是被遗忘在角落里,我们提到A股市场的优秀基金经理们认为A股市场局部估值过高,但行动上还是远离银行、保险及地产这种低估值洼地。

随后我们在基金三季报印象之二:市场是偏贵了,但我买的不贵一文中列出了一部分基金经理在这个背后的考虑,这些基金经理都意识到了当下市场的严重分化,不过在投资层面总体偏向低配金融地产(这8只基金中在金融地产上配置比例最高的也就10%),组合整体的估值水平偏高。理由是认为自己在个股上已经做了充分的考量,具有抵御成长股估值回归的能力。在我看来,也许部分基金经理确实在个股层面做到了这一点,不过整体来看他们肯定有人在个股层面做得没那么好,具体原因大家可参考原文,不再赘述。

今天我们要介绍另一部分基金经理在当下市场状况下的考量及操作。他们都意识到了市场分化的存在,而且曾经或者现在在投资操作上对金融地产为代表的低估值板块表示了大力支持,但过程及结果都很不一样:

有从成长型选手变成价值型选手的

有从均衡性选手走向价值型,随后又因业绩压力回归均衡型的

有从价值型选手变为均衡型的

有从价值型选手变成成长型的

也有坚守价值的选手

读起来令人不胜唏嘘!

由于各个基金经理操作差别很大,我们挨个说:

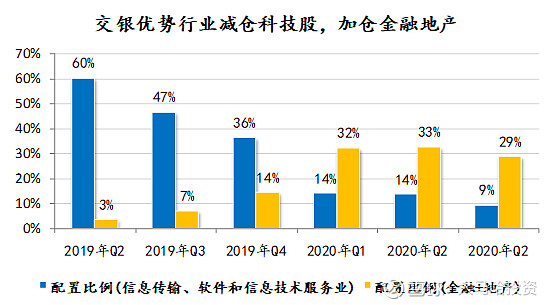

交银优势行业何帅——大比例减仓科技股,加仓金融地产

何帅此前是一位典型的成长型基金经理,在2019年第二季度,何帅在金融地产上的持股占比也就3%,在高科技板块的持仓占比高达60%。随着科技股的水涨船高,何帅对科技股的看法开始变得尤为谨慎,在科技板块上的持仓从2019年半年报的60%一路降低至9%,在金融地产板块的持仓比例则由3%一路加仓至29%。

这应该是我们观察的30多个基金经理当中,为数不多的大比例减仓科技股加仓金融地产的基金经理。结合近一年多的市场行情我们可发现,今年科技股的行情还在延续(贵的更贵);不少金融地产还是在下跌(便宜的更便宜)。应该说何帅的这一操作错失了近一年大部分的科技股行情,这也是左侧交易的尴尬之处,很早科技股和金融地产就呈现了巨大的分化,可分化可以由巨大变得更巨大。。。

何帅这一操作的心路历程也体现在了半年报和三季报的基金经理表述中。

他在今年的半年报中写道:“需要总结的是卖出的选择,出于保守的管理风格,我们给予目标价也较为谨慎,并且留有“安全边际”,所以当接近目标价时我们会选择卖出换做性价比更好的公司。回头看,今年上半年有不少涨幅巨大的“明星股”曾在本基金 2018-2019年的重仓股,同时也有不少优秀的公司曾做过深度研究,都因为两到三年维度的性价比不足而过早减持或者没有投资。需要不断进步的是,选择到一家优秀的公司并不容易,同时很多优秀的团队往往会超预期,所以应该给予他们更大的空间,当然我们也不会放松对安全边际的追求。”

随后他又在三季报中写道:“…市场将逐渐回归由公司基本面驱动的逻辑,而非估值的继续抬升。本基金将继续聚焦于选择可持续成长的公司或者性价比较高的股票,在一定安全边际上,力争为持有人持续获得长期稳定的超额回报。”

从表述来看,何帅有对过早撤出科技股的反思,认为应该给优秀公司更大的宽容度(提升对对估值的容忍度),也有对追求安全边际的肯定。据此推测,他在后续的投资操作中或许会变得越来越均衡,兼顾成长与价值。当前行情会如何演变,他又会有着怎样的思考,后续我会继续保持观察。

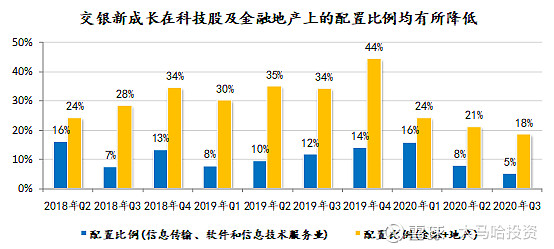

交银新成长王崇——行业配置调整中显纠结

从交银新成长王崇的历史持仓来看,王崇是一位平衡型的基金经理。在近期一年多极度分化的市场行情中,我们可以看出他的纠结。

我们先看看他在定期报告基金经理表述中说了什么。

王崇在今年半年报中指出:“在部分热门板块以及龙头个股经历大幅上涨后,估值处于历史范围上沿,甚至透支未来一两年业绩,中短期风险收益比变差,后续选股尤其是投资成长股的难度在增加。”

随后又在三季报指出:“估值盈利匹配度来看,仍有不少传统行业龙头公司股票仍旧值得中期投资和持有。我们也注意到消费和科技热门板块的龙头公司股价在八九月有所回调,但估值仍旧不便宜,部分仍旧透支业绩预期,尽管相关公司质地很优秀,但无法具备投资要求的安全边际…继续关注一二线房地产龙头、建材、物流服务,餐饮供应链、军工电子以及消费升级相关的产品和服务,坚守能力圈和安全边际,逆向投资…”

可以看出,尽管王崇认可消费和科技板块的质地,但这些板块显然是偏贵了,不具安全边际。不过从操作上,我们也可发现他在坚守自己理念及平衡现实业绩中的些许纠结。

(1) 减持科技股坚定不移:

王崇在科技股上的配置比例一直就不高,差不多在10%左右。今年二三季度随着科技股的走高,他将这一行业的配置比例由一季度的16%快速降低至三季度的5%,可以反映出他对科技股估值的低容忍度。

(2)金融&地产仓位变动显纠结:

王崇早在2018年下半年就开始表现出对金融地产的强烈看好了,仓位由2018年中的25%左右提升至2018年年底的35%左右,并在2019年的前三个季度中保持持仓比例的基本稳定。

在2019年下半年科技股经历过一轮快速上涨后,市场分化程度快速拉大使得他对金融地产板块的看好程度也进一步增长,金融地产的仓位达到45%左右。

可事与愿违,2020年开年科技股继续走强,金融地产却变成了大家眼中的“三傻”。面对惨淡的现实,王崇做了折中,将在金融地产上的仓位大幅降低至一季度的24%,在三季度的仓位更是低至18%。特别值得一提的是,王崇将在银行板块上的持仓由去年年底的15%降至2019年年中的0%!

(3)纠结中换仓食品饮料

王崇在食品饮料上的持仓比例一直不高,在2019年中报前,他在食品饮料上的持仓比例几乎为0,2019年年底在食品饮料上的持仓也就4%。在今年上半年,大举将食品饮料板块的仓位提升至15.31%。投资加仓的个股主要包括不那么便宜的绝味食品(8.82%)、贵州茅台(3.89%)和涪陵榨菜(1.68%)。

对于王崇这一轮加仓食品饮料的操作,我更倾向于认为是他在面对消费科技快速上涨以及金融地产死活不涨做出的妥协。将三傻做了减仓配置,科技实在下不了手于是买了消费板块。

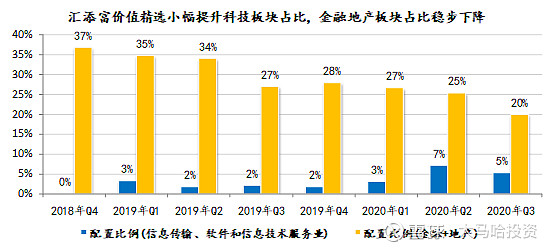

汇添富价值精选劳杰男——从价值型走向均衡型

观察汇添富价值精选的历史持仓,可发现劳杰男是一个偏价值型的基金经理,在2018年年底,劳杰男在金融地产上的持仓为37%,在信息传输、软件和信息技术服务业上的持仓为0,在食品饮料+医药生物上的持仓占比差不多在16%左右。

不过随着2019年和2020年市场极端分化的出现,劳杰男的投资观点也发生了变化,先看看他在今年半年报和三季报中的表述。

劳杰男在半年报中写道:“成长风格明显强于价值风格,…市场追求相对的确定性,但资金的行为导致趋势投资的特征是比较明显的,特别在科技、医药等行业中这一特征会更为明显。资金行为的扰动值得关注,但大的要破坏目前市场格局的情况也看不到。…个股选择上需要更加谨慎;…偏价值类型的资产中,吸引力是比较明显的。…只是这些类型的资产没有巨大的成长或者想象空间,资金明显不感兴趣,但客观地讲,从年复合收益的维度,赚取较为客观的收益是大概率事件”

在三季报中写道:“主要围绕低估值高股息、消费升级、科技创新、先进制造、受益行业整合等逻辑脉络构建投资组合,注重行业和风格资产的相对均衡。…一方面从PB-ROE体系出发精选偏价值类型资产中的优质个股,包括优质的银行、保险、…另一方面,在科技、医药、消费等成长型赛道中,对投资标的增长的持续性和确定性更为关注,加大加深对未来成长空间、行业格局、竞争优势等的研判…”

看劳杰男的表述,简而言之,即认为当前市场存在分化,认为价值股具有很好的配置价值,不过对于科技股什么时候出现调整,价值股什么时候回归则拿不准。于是在操作层面讲究均衡配置价值和成长,两头押宝,对科技股要更强调成长的持续性及确定性。

而在2019年之前定期报告的表述中,可发现他在2018年年报和2019年中报中还首要强调投低估值高股息;在2019年年报中提到了“高成长性的股票仍积极关注研究,但对其的投资仍会谨慎,特别提防买入伪成长概念类个股”。结合各期报告的表述来看,劳杰男由价值走向均衡的方向十分明显。

从持仓角度也反映了劳杰男知行合一的转变,其:

在金融地产板块的持仓比例由2018年年底的37%逐渐下降至今年三季报的20%;

对科技板块的配置比例则由此前的0%提升到当前的5%-7%;

对食品饮料+医药板块的配置比例则由2018年年底的16%左右提升到当前的24%左右。

结合劳杰男的表述及持仓变化,他似乎在行动上放弃了对市场风格走向的判断,尽管认为价值股很有投资价值,但因为不知道什么时候出现价值回归,因此风格走向了均衡。

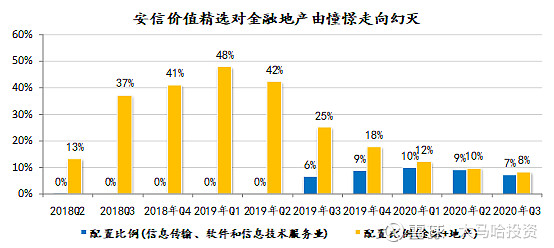

安信价值精选陈一峰——对金融地产由憧憬走向幻灭,拥抱科技与消费

安信价值精选陈一峰此前也算是一个标准的价值型基金经理,可发现他在2019Q2及之前在科技板块的持仓几乎趋于0。不过在近两年的极端分化行情中,他的投资方式经历了一轮变化,投资操作主要体现在:

(1)在2018年下半年开始看好金融地产板块:陈一峰在金融地产板块中的持仓由13%快速提升至2018年三季度末的37%,这一比例在随后两个季度中逐渐增加,在2019年一季度末达到了48%的顶峰。与之伴随的是他在食品饮料和医药生物板块仓位的不断下降。

(2)2019年三季度大举调整持仓:随着2019年三季度科技+医药+消费行情的兴起,陈一峰坐不住了,首先将金融地产的仓位由40%以上降低至25%;与此同时开始配置了科技板块,食品饮料和医药的权重在经历了之前的下降后开始出现了回升。

(3)到今年三季度,陈一峰在金融地产上的持仓已经不到10%。在食品饮料+医药板块的持仓比例由去年年终的14%增长至最新的34%。

总结陈一峰对金融地产的观点,可以用两个字“爱过”,在现实中不得不妥协或者说改变观点。

最后,我们看看陈一峰的最新观点,他认为当下的选股变得更难了:“市场对有确定性增长的企业或者有未来的企业的关注度前所未有的提高了,结果就是部分优秀公司估值处于历史前 10%甚至更高的水平。随着今年以来市场估值的快速修复,投资选股的难度提高了,从全局上看,市场整体估值水平仍然合理,狭义的价值股和成长股中都有比较贵的标的,也都有性价比比较好的标的。但内部结构会比较复杂,不是简单的大盘或小盘、成长或价值的分化,现在需要更加仔细甄别公司的质地,在公司的估值与未来成长性的匹配度上做更加精细的判断。”试图总结下他的观点,希望在投资上做到均衡,但事实上,他的风格已经由之前的偏价值风格转向为当下的偏成长风格。

中欧价值曹名长——坚守价值不为所动

与上述基金经理不一样的,曹名长是唯一一个坚守深度价值策略的基金经理,同时在业绩和规模上付出了巨大代价。

曹名长是深度价值投资者的典型代表,在历经多年的投资经历中取得了不俗的投资回报,拿奖拿到手软。他对当前市场分化的观点十分明确,一直就倾向于认为消费、科技等高估值板块估值偏贵,会价值回归,同时看好金融地产板块的投资价值。

我们首先看下他在最新季报中的表述。

曹名长在三季报中指出:“目前股市内在结构的估值系统处于一种极端状态。传统行业如银行、地产等仍处于历史估值的最低位,而计算机、食品饮料等处于历史的最高水平上,整个系统处于一种割裂、不稳定的状态,将可能呈现出较高的波动率。投资策略上,我们继续坚持以自下而上选股为主;风格上看,我们仍然看好价值成长蓝筹和低估值蓝筹,并坚持以此类个股的投资为主。我们看好经济持续复苏下,金融行业、传统周期性行业、可选消费品的投资机会”。

从曹名长的表述中,可以发现他认为金融地产已经是变态低估,这些板块随时可能出现快速爆发。同时,他强调了继续坚持低估值策略的决心,也许是市场三季度风格的均衡化给了他更多的信心吧。

再看看他的持仓,他确实是这么做的:

(1)从2019年开始,他把在食品饮料上的持仓降至0;

(2)从2019年年中开始,他在医药生物板块上的持仓比例逐渐降低。由2019年中报的17.36%降至2019年年报的7.67%,在2020年中报这一值已经变为0。而且他之前在医药的持仓上,也以医药流通、中药和原料药为主,远离了大热的创新药。

(3)曹名长在科技板块(信息传输、软件和信息技术服务业)的持仓权重一直保持在0附近。

(4)曹名长在金融地产上的仓位由此前的20%-30%继续加仓至今年三季度的30%以上。

曹名长这两年坚持低估值策略的代价是巨大的!首先是业绩落后,去年中欧价值发现的涨幅30%不到,今年的涨幅也就15%。与业绩落后伴随而来的是规模的缩水,基金份额由2018年年底的78亿份缩水至14亿份,看着都让人心疼!

从上,我们可以看出曹名长在低估值策略上的一以贯之的坚持,哪怕在业绩落后以及规模缩水,也在继续坚持,这正是投资中的难能可贵之处!

复盘这几个基金经理的经理发现,有坚守,有成长到价值的“叛变”,也有价值到成长的“叛变”,也有“叛变”后的再次“叛变”。从这些优秀基金经理的经历中可以看出,要抛弃那些热门的赛道,拥抱金融地产这些传统行业的“大烂臭”是多么不容易。

这一过程不是简简单单的两句话可以说清楚的,唯一可以得出的结论就是投资过程中面临的煎熬,优秀的基金经历尚且如此,那立志于做投资的我们,可以问一句自己,做好准备了吗?

向兢兢业业工作努力为持有赚取收益的基金经理们致敬!

欢迎关注公众号:大马哈投资

$大马哈金牛基金组合(CSI1106)$ $上证指数(SH000001)$ $沪深300(SH000300)$

@笑看风云TONY @比天空还远 @流水白菜 @保利时代 @不明真相的群众 @望京博格 @蛋卷基金 @老柏树也有春天 @兴全掌柜 @易方达基金Efunds @中欧基金 @鹏华基金 @青春的泥沼 @今日话题 @中泰资管 @零城逆影 @无声 @Stevevai1983 @交银基金 @汇添富基金