欢迎关注公众号:大马哈投资

在上篇文章基金三季报印象之一:经理们都说部分板块估值高了,可三傻还是被遗忘在角落里,我们提到A股市场的优秀基金经理们认为A股市场局部估值过高,但行动上还是远离银行、保险及地产这种低估值洼地。

至于原因,大家很容易想到的就是基金经理们言行不一,说一套做一套。我想的是这些优秀的基金经理们不至于这么做,这么做对他们没有什么好处,只会影响他们的信誉。今儿来较个真,通过反复阅读几次季报后,我想应该找到了这背后的真实原因。

各个基金经理背后的原因还不太一样,我们分门别类地说,今天说说第一种情形,也是最普遍的一种。

最近景顺长城创新成长的杨锐文因为在季报中写了足足四页A4纸火了,他在文中认认真真的谈了自己的投资思路,我们就从他聊起吧。

听其言,观其行,在听他讲什么之前,先看看他的持仓,一看他持仓股票的PE和PB,不用多说,这是个典型的专注于投资成长股的基金经理。

再看看他在四页纸中怎么说的,我给摘下重点:

“我们一直强调我们始终坚持投资于符合产业趋势的真正的成长股…… 我们究竟是什么样的成长投资呢?我们并不认为只要利润有增长就是成长股。成长股之所以叫成长,一定是处于未成熟的阶段…… 在我们过去的经验中,如果成长股一旦踏入成熟阶段,则很有可能发生杀估值的过程…… 我们之所以选择成长股投资,就是希望规避潜在的估值下降风险,充分分享企业盈利增长带来的收益。这也是我们一直坚持投资成长股的初衷。……

我们认为未来的行情大概率是科技股主导的。时代背景发生急剧的变化,中美之间的科技对抗、中等国家收入陷阱等这些挑战,我们都不可能靠炒房喝酒去克服,唯有科技自强不息才是唯一道路。……

当前,部分热门行业和公司出现了非常明显的泡沫化。我们相信再好的行业与公司都是受万有引力牵引的,不可能就没有估值锚。但是,泡沫依然是局部的。”

话里有点弯弯绕,翻译下,言外之意即是说:“确实有板块估值贵了,不过我们投资的是未成熟阶段的成长,未来不太可能杀估值,杀估值的是踏入成熟阶段的成长股(暗指医药和消费?)。”

从杨锐文的言行可以得到一个自洽的逻辑:我知道市面上不少的板块估值贵啊,但我选的股票是精挑细选的,有前景有想象空间的,未来热门板块杀估值轮不到我们。

从各基金的持仓和表述来看,持有这种想法的基金经理着实不少,大多想着其他板块存在估值泡沫,自己精挑细选的公司没有问题。

我们再看看其他的一些基金经理,他们都说了市场贵,也说了自己在投具有安全边际的标的(大家要是不感兴趣,也可以略过这部分):

杨浩在半年报中提到:“我们对于高景气度、高估值、高交易拥挤程度的板块要谨慎一些,我们难以猜测估值回归的具体路径,但我们认为这些高估值板块的性价比或已经不那么合适二级市场投资”。

杨浩随后又在三季报中又提及:“我们减持了部分估值偏贵的消费服务个股,整体组合的估值水平有所降低。……相对于确定性高但估值也非常高的好赛道型公司,我们更希望投资一些不断突破自身的好管理型公司”

邱杰在半年报中写道:“A股部分行业、板块估值已经处于较高水平,其股价体现了过多的乐观要素,而对风险的反映可能不足;我们认为A股已经存在结构性的估值泡沫风险”

随后又在三季报写道:“我们仍将从具备长期增长潜力的行业中精选拥有核心竞争力、估值与成长相匹配的优质个股,通过分享上市公司的业绩成长,努力未投资者创造可持续的投资回报。”

博时主题行业王俊

王俊在半年报中写道:“A 股市场出现了极致的结构分化,以医药、科技、消费为首的高确定性行业经历了持续的估值抬升,大量的传统行业的估值则持续压制。 …这样的市场特征,本质上是企业经营确定性的“预支”。一方面,市场选择给优质公司溢价、给确定性以溢价,是理性、进步的。但另一方面,这也客观上降低了我们持有这些资产的预期回报率。…,在高胜率板块当中,需要以更严苛的标准筛选。当我们用远期市值贴现方式评估企业价值之时,回报率超越贴现率的唯一方式就是基本面的继续超预期;那么这无疑需要更大的行业空间、更稳固的行业结构和竞争优势”。

随后又在三季报中写道:“在二季度的极致分化后,三季度的资本市场也走向均衡。‘赛道资产’的经营确定性预支至三五年后,意味着未来几年的预期收益率很难高于贴现率。…应当更加关注盈利驱动而非估值提升的机会。…继续坚守未被透支的“赛道资产”,同时挖掘行业景气明显改善的机会。”

富国天惠朱少醒

朱少醒在三季报中写道“我们在二季报对市场结构分化的极致程度有所担忧,在公司质地和对应的估值合理性上做了一些平衡”。具体到持仓上,富国天惠在房地产上的持仓比例由二季度末的2.3%提升至三季度的4.1%,在信息传输及软件行业上的持仓比例由7.8%下降至5.6%,调整幅度并不大。

广发稳健增长傅友兴

傅友兴在半年报中写道“上半年消费、医药、科技等行业涨幅较大,其估值处于过去三年较高的分位数,这类资产需要时间消化估值的压力。在市场流动性较为宽松的环境下,低估值的银行、地产、非银、周期等板块存在补涨的机会。”

然后在三季报中又提到:“三季度,本基金的股票仓位相对保持稳定。具体操作上,管理人结合估值和基本面降低了个别食品和医药股的配置,适度增持了传媒、公用事业、有色金属等一些基本面良好、估值性价比较高的公司,组合的行业配置变化较小。”

易方达科翔陈皓

陈皓在三季报中写到:“我们从季度初开始判断新兴成长板块在经历前期大幅上涨后需要一定时间盘整合消化,因此适当降低了对这类资产的配置比例,而增配了部分消费以及安全边际较强的大盘蓝筹个股。”

中欧时代先锋周应波

周应波在半年报中就提到了要注意部分个股估值远远脱离安全边际的问题。在三季报又提到,要警惕市场在行业估值差异上的极端化局面,在行业配置和行业选股中注意均衡。

这些基金经理都有一个共同特征,就是觉得市场部分板块的估值贵了(存在泡沫化),然后提及自己做了相应的应对措施,选择具备安全边际、未被透支的、估值与成长相匹配的公司。

对于上述基金经理的观点,认知无疑都是很到位的。但在个股选择上呢,我想他们基于这些所述的认知和对应操作,应该都是倾向于认为自己选取的股票是具备良好安全边际及抗风险能力的。

在此处我们无意讨论单个基金经理单个股票的持仓优劣,而是将这8个基金经理的持仓作为一个整体来看待。将基金经理们各自半年报的持仓和三季报的持仓等权构成这样的一个投资组合,得到一些有意思的发现。

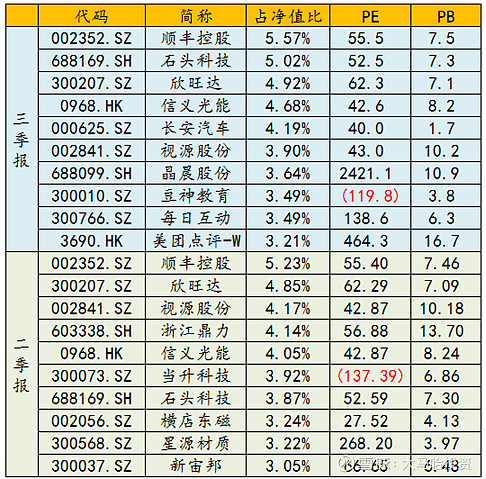

首先看看三季报吧!

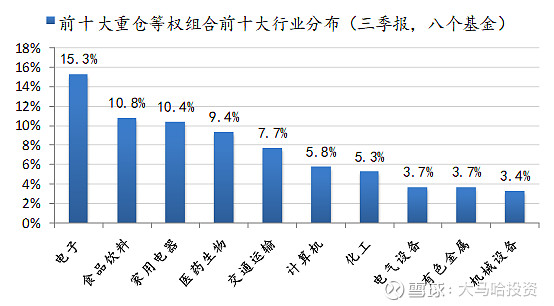

8个基金前十大重仓构成的等权组合行业分布如下所示,可发现:电子、食品饮料、医药、计算机这些热门行业全在前十大行业中。

我们再看看这个投资组合及分行业的估值水平,发现这个投资组合的整体PE高达38.4倍,PB高达6.8倍。再看看这个组合在各个行业上持仓的估值,着实也高得吓人,前十大行业除了少数两三个行业,其他估值均在40倍以上!!!

看这些基金的半年报,结论也差不多。即组合的整体估值水平偏贵(PE32倍),前几大重仓行业分别是电子、医药、传媒、食品饮料、家电及计算机这样的热门行业。

那么问题来了,大家都说市场局部估值过高,自己讲究投资性价比,可看他们的整体持仓,都是重仓在热门行业中啊,且消费、医药和科技一个不落! 那么大家所称的高估值板块,缺少性价比的板块到底跑哪去了?

我想情形可能是这样的:

A基金经理自认为很懂消费,觉得自己持有的白酒公司什么的性价比不错,但因为看不懂科技,觉得科技贵了,在他看来,消费性价比高,科技就是高估值缺乏性价比板块。

B基金经理自认为很懂科技,觉得自己持有的半导体啥的确定性很高,因此觉得有安全边际。但因为看不懂消费或者说不认可消费,觉得消费贵了,因此在他看来,科技性价比高,消费就是高估值缺乏性价比板块。

市场上还有C、D、E、F…等等基金经理,他们都这么想的。

结果就是每个板块都有人认为它的估值是合理的,每个板块也都有人认为它的估值是不合理的,从而造成这样一个奇特现象:每个人都觉得一些热门贵,同时又都觉得自己对一些热门板块“很熟悉”,有性价比有安全边际,配了当中的某一部分,结果导致他们整体全部配到了热点板块,三傻还是没人要。

这里面无意讨论这些基金经理的对错,我觉得这些人作为一个优秀的基金经理群体,肯定会有超出市场平均水平的认知。但总体上来看,如果大家都认同的“市场局部高估”成立的话,那么他们各自的操作肯定会有人错了,一些板块具有安全边际是他们自以为是的,并不成立。

我想,现实当中的我们是不是在犯类似错误,觉得其他投资者不理性,买的个股性价比很低,但对自己正在犯的错误却浑然不觉。正因为这样,市场才会有牛熊,才会有不理性吧。

$大马哈金牛基金组合(CSI1106)$ $上证指数(SH000001)$ $沪深300(SH000300)$

@笑看风云TONY @比天空还远 @忆西风 @流水白菜 @保利时代 @不明真相的群众 @望京博格 @蛋卷基金 @老柏树也有春天 @兴全掌柜 @易方达基金Efunds @中欧基金 @鹏华基金 @青春的泥沼 @今日话题 @中泰资管 @零城逆影 @老豆说 @无声