《坚守》这本书是约翰博格先生的封笔之作,由 @望京博格 翻译。这本书主要回顾了先锋领航集团的发展史,同时也是自1950s年代至今美国共同基金行业波澜壮阔的发展史。

约翰博格自1951年从普林斯顿大学毕业进入威灵顿基金管理公司,到2019年去世,近60年的职业生涯他都奉献给了先锋领航集团(Vanguard)。

约翰博格的整个职业生涯,最值得骄傲的进行了2项开拓性的创新:

一是改变共同基金的所有结构,由过去的传统股东所有,转变为由基金持有人共同所有,并从始至终都在为降低基金各项费率而斗争,将基金持有人的利益放在第一位。

二是创立了第一只指数基金,并发展成全球最大的指数基金,改变了基金行业以主动管理基金为主的格局,让更多人通过投资指数基金,以更低的成本享受到整个市场发展的红利。

这两项创新对基金行业来说都是颠覆性的,有些人天生就是颠覆性思维,他们解决问题的思路从来不是基于原有的方案进行改进创新,而是找到最根本的症结,然后掀翻整个桌面,重新打造一套惊艳世界的方案。这类人的出现会搅乱原来的行业格局,也正是这些人才真正推动人类社会滚滚向前,实现一个又一个之前想都不敢想的奇迹。比如福特让汽车走入千家万户,让人们获得前所未有的行动半径;乔布斯发明的iPhone使得手机不再只是打电话的工具,而是把无限可能装入其中,让整个世界都在掌心。

对于美国共同基金行业,约翰博格就是这样的颠覆者。

共有结构

他看到共同基金行业都在想方设法的增加收费项目,提高费率,不断侵蚀着投资人的收益,而让基金公司的股东赚的盆满钵满,这是对投资人的不公平,短期看是让基金行业的从业者获益,长期看却是在伤害着这个行业。约翰博格颠覆性的提出全新的共同基金所有结构,基金公司由基金的持有人共同所有,而不是由某些股东所有,这从根本上解决了基金公司与基金持有人之间的利益冲突,只有这样基金公司才会把持有人的利益放在第一位。

所谓的基金共有结构,就是只要你购买了先锋领航的基金,成为基金持有人的同时也成为了先锋领航的股东,基金公司的利润都会按比例体现到基金的权益中,当你卖出基金时,股东权利也随即失去。这样基金运作各环节节省下的每一分钱,最终都会体现到持有人的权益中。

那么共有结构下公司员工的权益和激励如何设计的呢?当然每只基金都会有一定比例的费用支出用于支持公司的运营,员工的工资。除此之外,1984年开始,约翰博格推行了先锋领航集团合伙人计划,让全体员工可以分享到公司为基金持有人节省下来的钱,合伙人计划每年支付奖金给每位员工,奖金池大小基于为客户节约的费用,以及基金相较于同行的业绩表现。随着公司管理规模的扩大和在费率谈判上的优势不断增强,合伙人计划的奖金相当可观。

这样的基金共有结构是前无古人,在后面几十年也几乎没有来者。我想可能是因为这样的共有结构使得基金公司很难成为一个有吸引力的生意,而更像是一个公益组织。也恰是这样的共有结构使得先锋领航集团在后面几十年的发展中始终坚持持有人利益第一,不断争取降低各项费率,最终成为全球资管规模最大的基金公司。

指数基金

指数基金的创立,是因为博格经过长期的研究发现,市场上大多数的主动管理型基金长期看是跑不赢指数的,他们还收取着高额的投资顾问费,为什么不让投资者以很低的成本就享受到指数的收益呢?

1975年,约翰博格列出了1945年至1975年30年间每个股票型共同基金的年均收益,与标普500指数的年均收益对比,结果标普500的年均收益率为11.3%,股票型共同基金的平均年均收益率为9.7%,比标普500收益率低1.6%。

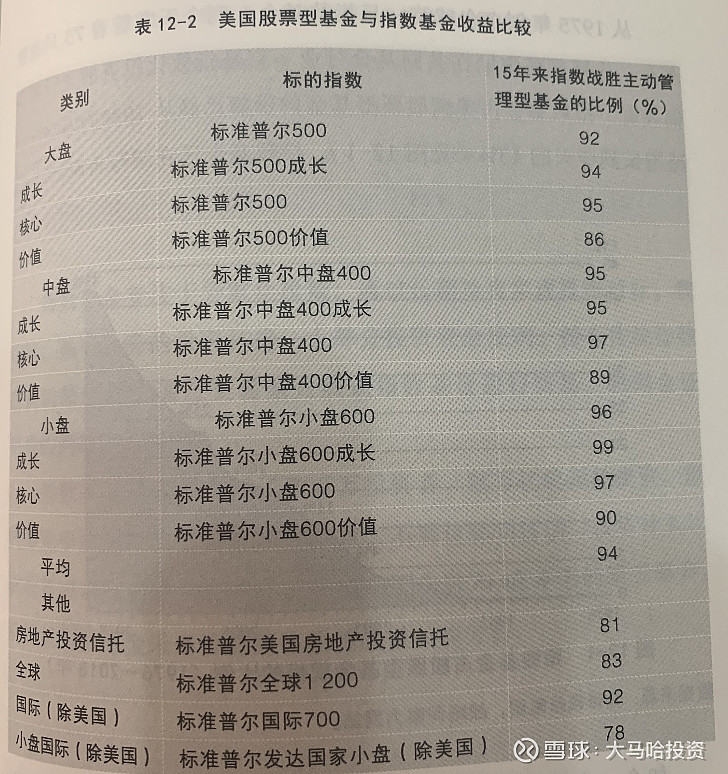

2018年,标准普尔发布了一份报告,比较了15年来各类主动管理型基金和相应类别的指数的收益情况,报告的结果令人震惊,标普各类指数平均打败了93%左右的主动管理基金,覆盖范围包括大中小盘各类基金。也就是说,在美国市场大部分主动管理型基金跑不过指数的现象是长期存在的。

先锋领航于1975年9月成立了第一只“不需要投资管理”的共同基金(即指数基金),旨在跟踪标普500指数的走势,1981年更名为先锋500指数基金,基金运作费用+交易成本每年约0.5%的综合费率,相较于主动管理型基金2%~3%的费率要少得多。虽然指数基金在初期的发展并不一帆风顺,但约翰博格“坚持前行”的座右铭和对指数基金的笃信让他带领先锋领航在指数基金领域一步步发展壮大,最终成为全球最大的指数基金。

到2018年,美国市场所有指数基金的总规模是6.8万亿美元,先锋领航的指数基金规模为3.5万亿美元,占比达到51%。指数基金在美国所有股票型基金的份额,从1985年的0.4%一路增长到2018年的43%, 指数基金的传奇还在持续。

降低费率

书中讲了很多约翰博格为降低基金费率而做的努力,降低费率明显是要动别人的奶酪,也在一次次破坏原有的行业惯例,这个过程中遇到的艰难和阻力可想而知。

1977年,先锋领航终止了基金分销模式,实现基金的免佣销售,免去了之前投资者通过经纪商购买基金需要支付的前端费用。这是一次大胆的革新,改变了原来基金销售都是通过经纪商的模式,而由基金公司直接销售基金。这使得基金宣传和销售的压力都由公司承担,最终受益的投资者,减少了购买基金时付出的费用。

先锋领航是脱胎于威灵顿基金管理公司,与威灵顿的合作也以投资顾问的形式持续着,随着先锋领航的基金规模不断增大,博格一直在压低支付给威灵顿的费率,包括逐步建立自己的固定收益基金管理团队,使得很多货币基金和市政债券基金都由内部团队进行投资管理,进一步降低了基金持有人的综合费率。

先锋领航的主动管理型基金规模从1977年的15亿飙升到2018年的9700亿,基金持有人支付给管理人的费率,从0.35%将至每年0.09%。基金的综合费率为0.15%,比行业平均费率0.31%的一半还低。先锋领航对200多项业务的降费一直持续到1993年。

伴随着费率的一步步降低,是先锋领航管理规模的不断扩大,两者是相辅相成的,费率越低,就吸引越多的投资者,同时管理规模越大,基金越有谈判砝码去降低费率,同时也能摊薄公司内部运营管理的费用,真正实现了良性的循环发展。

先锋领航最终能成为全球基金行业的巨无霸,很大程度是源于约翰博格先生伟大的格局观,他的追求并不是基金公司的短期利益,而是真正做到把基金持有人利益放在第一位,通过把基金公司转变为持有人共有结构,并将低费率的追求贯穿始终,贯穿到所有的产品线中。单就这一点就很让人敬佩,投资者的眼睛也是雪亮的,哪家公司在真正为投资者着想,时间越久看的越清晰,最终市场给了先锋领航最大的奖赏。

先锋领航的管理规模1981年是42亿,1991到770亿美元,1996年2360亿,2006年1.1万亿,2019年6万亿。这样的发展趋势还在继续着,先锋领航正在不断突破自己创造的纪录,这是市场对长期坚持做正确事情的公司最大的奖赏。

巴菲特曾多次在其至股东的信中表达对约翰博格的赞赏:

比如在1996年的股东信中说到:“持有股票最好的方式就是拥有一只费率最低的指数基金,那些遵循这种方法的投资者最终都会击败……绝大多数投资专业人士”。

在2017年的致股东信中曾言:如果要树立一座雕像,用来纪念为美国投资者做出最大贡献的人,毫无疑问应该选择约翰·博格。”

博格先生已于2019年1月16日去世,他注定是给基金发展史留下浓墨重彩的一笔,他的伟大格局,他的坚守精神还会一直传颂下去。