今天@云蒙 老师在雪球发了个关于中信银行H的贴子,说的是这个银行股令人发指的便宜,可就是不涨,引发了不少球友的激烈讨论。

2019年以来低估值策略表现之糟糕,可以说在A股市场前所未有。说起后续的行情表现,这种低估值策略失效还会持续多久,谁也不清楚,我也没法预测。

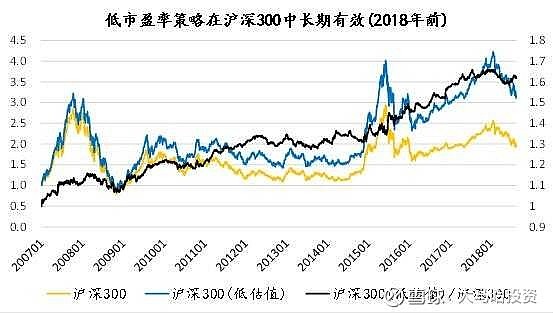

在展望未来之前,我们回顾一下低估值策略历史:

低估值策略是一个很古老的策略,在20世纪三四十年代格雷尔姆就已经践行低估值策略来赚钱,后来施洛斯又在美股采用这个策略做了五十年投资,获得了五千倍投资回报。

再回到我们的A股市场,如果我们去做一点简单测算,在A股各行业选一批估值最低的股票构成组合,在过去十多年,也是能显著战胜市场的。

这说明低估值策略在美股和A股是长期有效的,而且经测算也不难发现,简单的选一堆高估值股票长期也是跑输市场的。

那么问题来了:

这么简单的低估值策略,历经几十年,为什么还是有效???

按理说市场有效性高,投资者应该拔高低估值股票更高的估值,压低高估值股票的估值,从而让低估值策略变得不再有效。这应该是情理之中的事情,可资本市场并没有朝我所想的方向运行。

这个问题我之前想了很久,百思不得其解。近期我似乎想明白了一点点,希望与大家探讨。

以下是我的想法:

可以排除一点,低估值策略不等于价值投资,不能因为价值投资长期有效而认为低估值策略有效。我理解的价值投资是关注上市公司的基本面,判断价值投资的准则我觉得应该是是否以买股票即是买上市公司股权(以实业思维看待投资)的思路来投资,如果是,则是价值投资,否则则不是。显然低估值策略与价值投资差距较大,低估值策略只关注便宜程度,没有关注公司的最重要方面(质地或者说成长性)。

如果排除低估值策略跟价值投资的相关性,那么这个策略有效的原因是什么呢?我倾向认为低估值策略有效的本质是人性。

首先,回到公司估值高与低的原因上,大家为什么愿意给公司低估值,说白了就是大家都觉得公司未来发展前景差,缺乏想象力嘛。反之大家因为看好公司的发展才愿意给公司高估值。

其次,给一个上市公司高估值和低估值是投资者的一个群体行为,不是某一个投资者所能决定的。对于群体行为特征,《乌合之众》提到个人混入群体后,决策很容易跟随群体,变得情绪化。而情绪化的一个最重要特点就是极端化,把一个坏的事情想象得更坏,把一个好的事情想象得更好。映射到资本市场,对于那些大家不看好其前景的股票,大家纷纷卖出,墙倒众人推,估值一降再降;对于那些大家看好的股票,大家一哄而上,估值一提再提。这会导致低估值股票定价偏低,高估值股票定价偏高。

最后,由于长期来看股价是公司经营状况的映射(这也是价值投资有效的根本原因),市场迟早会发现定价的偏差,看到低估值股票没有想象的那么坏,高估值股票没有想象的那么好,错误定价得到修复。低估值策略从而获得超额回报。

这么看起来,我觉得低估值策略本质来源于资本市场的情绪化。其实情绪化这一点可以解释资本市场的很多事情,比如牛市熊市。

如果说我这个分析成立的话(群体行为决策的缺陷导致低估值策略有效),我觉得低估值策略在以后大概率还是会有效的,毕竟人性亘古不变,只是不知道有效会什么时候到来。

不知道大家怎么看?