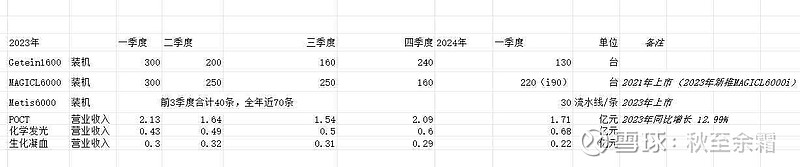

前两天刚发了基蛋生物凸显投资价值的文章,今天就被打脸,经营业绩严重低于预期(主要是自己太乐观了)。连夜整理了基蛋分季度数据,比年报更直观的反映出基蛋的经营情况。列出了Getein1600、MAGICL6000、Metis6000主力产品的装机数据和对应的POCT、生化发光、生化凝血收入情况,给后续投资提供了不少线索。

从表格里可以看出老业务维持稳定,新业务正在持续增长,但有些突破口还没有打开。Getein1600号称明星产品,但一直不温不火,判断是目前市场趋于饱和,各厂的份额已经稳定。一季度装机下降了不少,但之前的几年装了很多(存量),POCT业绩却一直上不去,增量基本靠市场规模的扩大,失去成长空间。

MAGICL6000装机高开低走,应该也是走的先易后难的路线,先把关系好的医院装上,再去开拓新市场,现在手里的资源基本上已经用完,预计后面装机情况不会太好。但机器存量上去了,对应发光收入持续增长,目前以每季度1千万左右递增,还没看到收入增长的天花板,预计这两年将会成为一个新增长点。

Metis6000小流水装机情况较好,23年装了近70条,一季度30条几乎达到了23年的一半,说明装机速度越来越快了,但收入存疑。Metis6000是个组合设备,收入要分别算在化学发光和生化里,目前是化学发光在增长,但生化业务萎缩。既然是流水线不能只用一台机器吧,若流水线使用化学发光和生化的收入一定会同步增长,因此断定化学发光的增量主要由MAGICL6000产生,小流水还没产生收入,年报里提到“后期随着终端覆盖的不断扩大和试剂的陆续上量,有望带动生免业务条线增长。”也明确了目前并未有多少收入。Metis6000的产品力让人担忧。

由以上数据综合断定:受一季度行业整体表现较好影响一季度收入0.86亿,叠加化学发光增长预期,预估全年利润3.5-4亿之间。考虑到同行业企业估值都不高,选择上有较强的替代性,将估值由50%修复空间下调至20%,评级由积极成长调低至缓慢成长。经营情况平淡如水,业绩缺乏弹性以至于只有1%的可能会出现超预期增长,没有买入的建议继续观望,但买了的也不建议卖掉,现在的价格拿着还是有一定收益空间。