产业链老师们周末猛吹半固态、固态电池,从正负极材料到锆金属,但是这些玩意有技术唯一性吗。山顶风那么大,真不怕站岗感冒吗。没有技术门槛就意味着卷。卷就会搞成白菜价。

先说材料的改变

正极材料:半固态全固态都是高镍三元或者富锂锰。

负极材料:半固态是硅碳负极,全固态是金属锂。

电解质:硫化物、氧化物、聚合物。国内偏氧化物,日韩偏硫化物,聚合物技术难度太大。据公开信息目前国内已经在硫化物技术方面突破,清陶能源、太蓝新能源、国轩高科都选择氧化物。

固态电池产业化先行企业:清陶能源、卫蓝新能源、赣锋锂业、国轩高科。

固态电池电解质生产企业:当升科技、上海洗霸、三祥新材、金龙羽。

固态电池负极材料生产商:翔丰华、天目先导。

以上不都是炒来炒去的大路货吗?

说趋势就是:

正极变化,负极变化,隔膜取消,电解质材料不确定,而导电剂在锂电迭代的过程中不仅用量增加,而且产品在不断性能升级,从三代到寡壁到单壁。

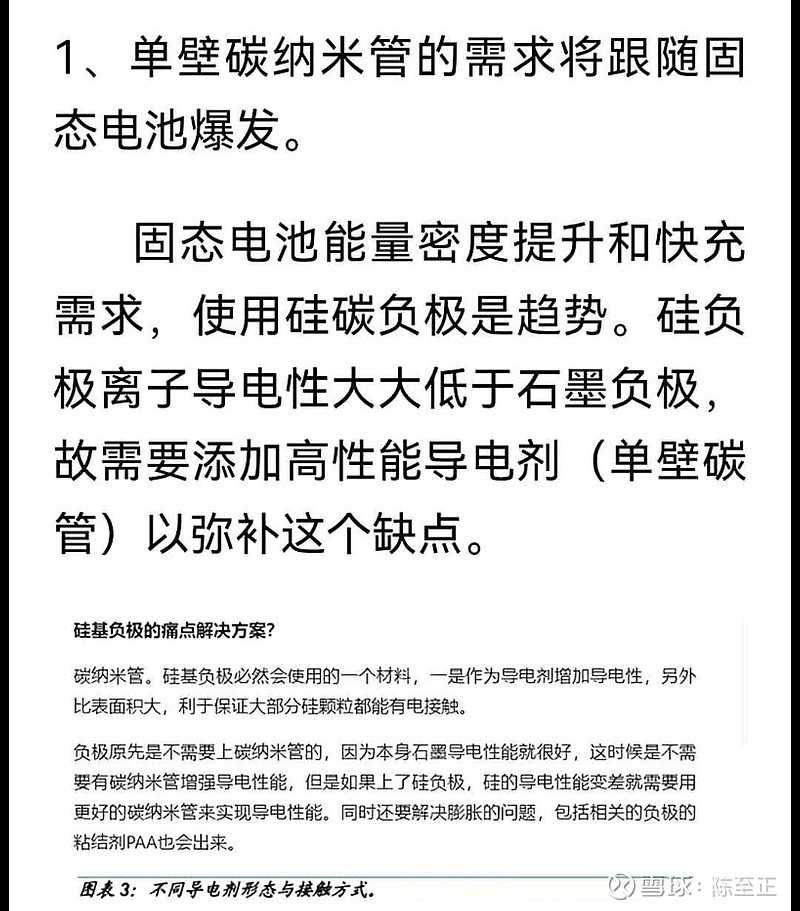

固态电池正极材料用高镍导电性差,用富锰循环容易体积膨胀,碳管导电剂都可以很好的解决这两个问题,正极材料迭代,碳管的用量是倍增。

同样固态电池负极材料迭代从硅碳负极到最后的锂金属负极,都因导电性问题需要添加高性能导电剂来提升其导电性能。

所以无论正负极隔膜材料怎么变化,高端导电剂(单臂cnt)的逻辑可以说是整个锂电迭代环节里确定性最强的。

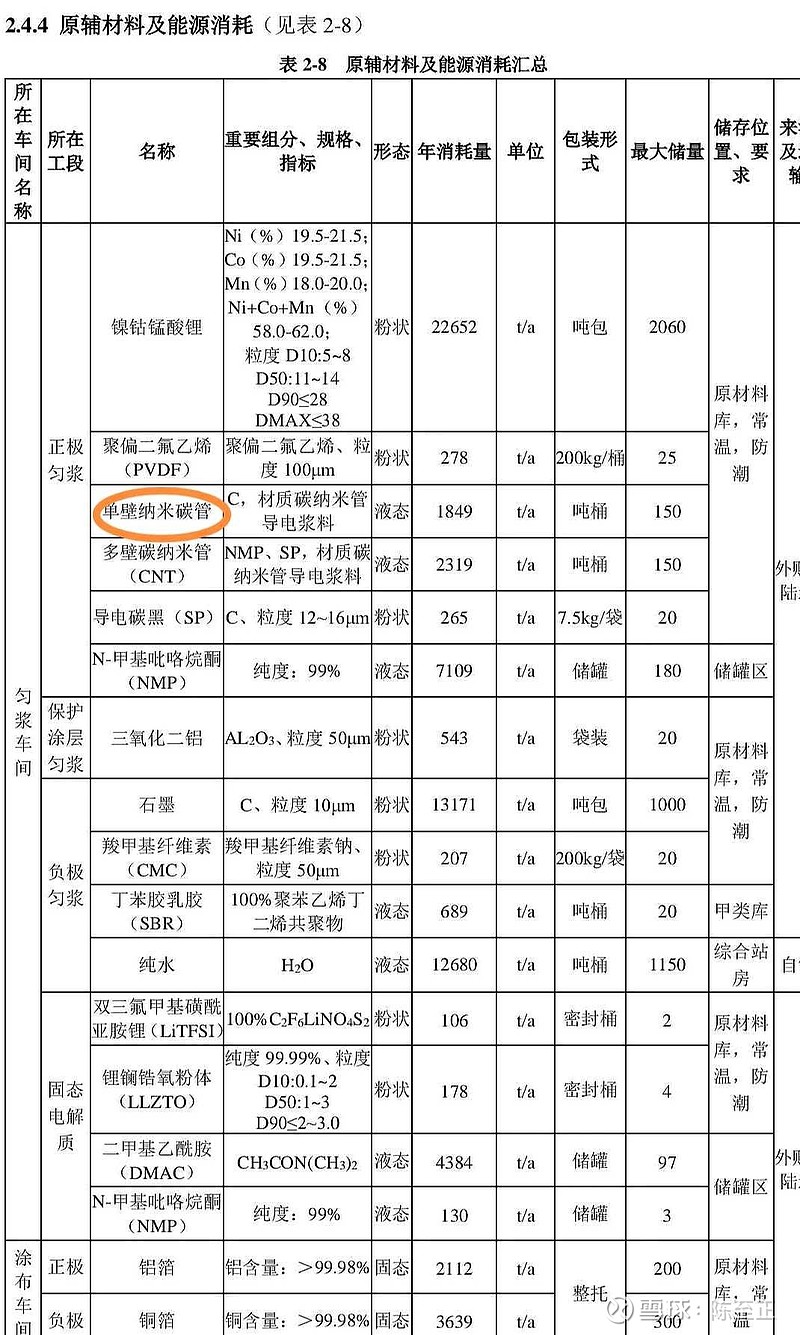

再看看清陶能源的半固态电池材料组成:正极材料是9系高镍,负极材料是硅碳负极,电解质是固态氧化物+少量电解液+碳纳米管。

注意上面的化学成分表,都是老面孔了,只有单臂cnt是新伙计。单臂纳米碳管(单臂cnt)世界上只有两家公司公司可以做,一家是俄罗斯的,一家是$天奈科技(SH688116)$ 。其中天奈绝对的行业龙头。

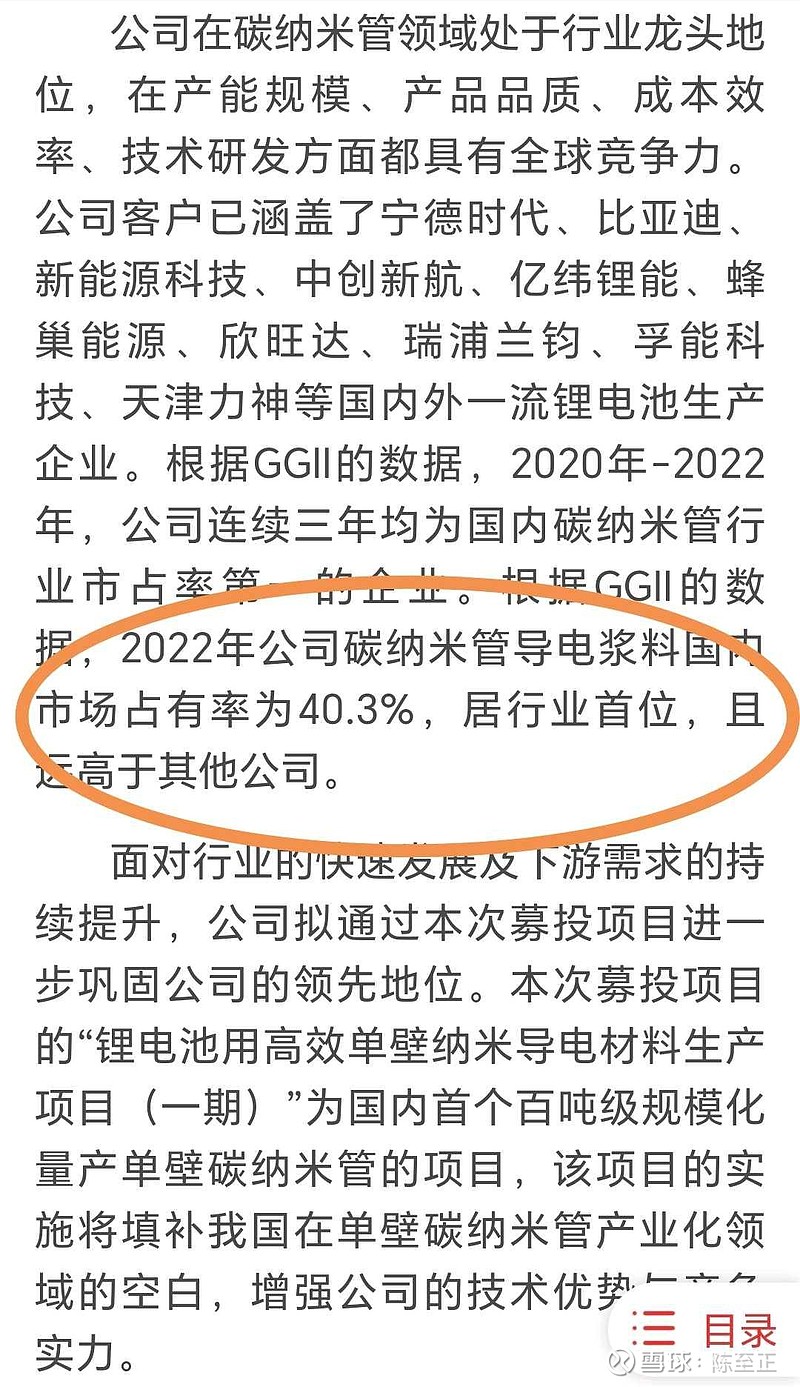

单壁碳纳米管提纯技术要求高、成品收率低的特点显著制约了其产业化进程,目前国内外仅有少数几家公司实现突破。东吴证券研报介绍,俄罗斯OCSiAl是世界上唯一拥有规模化工业合成单壁碳纳米管技术的公司,其TUBALL单壁碳管产品2021年产能为75吨,占全球单壁碳管市场90%以上份额,2023年产能可达175吨。

天奈科技在2021年产品已完成中试送样,2023年实现小批量产。天奈原来打算圈钱20几个亿搞定增建厂(多臂单臂都搞,割韭菜嘛,不丢人),现在改成8个亿只搞单臂工厂。具体的情况兄弟们可以去看公司的定增公告。

目前电车用的导电剂是纳米碳管浆料,也就是兑水的混合物。导电剂的趋势就是:单臂cnt 替代 多臂cnt 替代 碳黑。

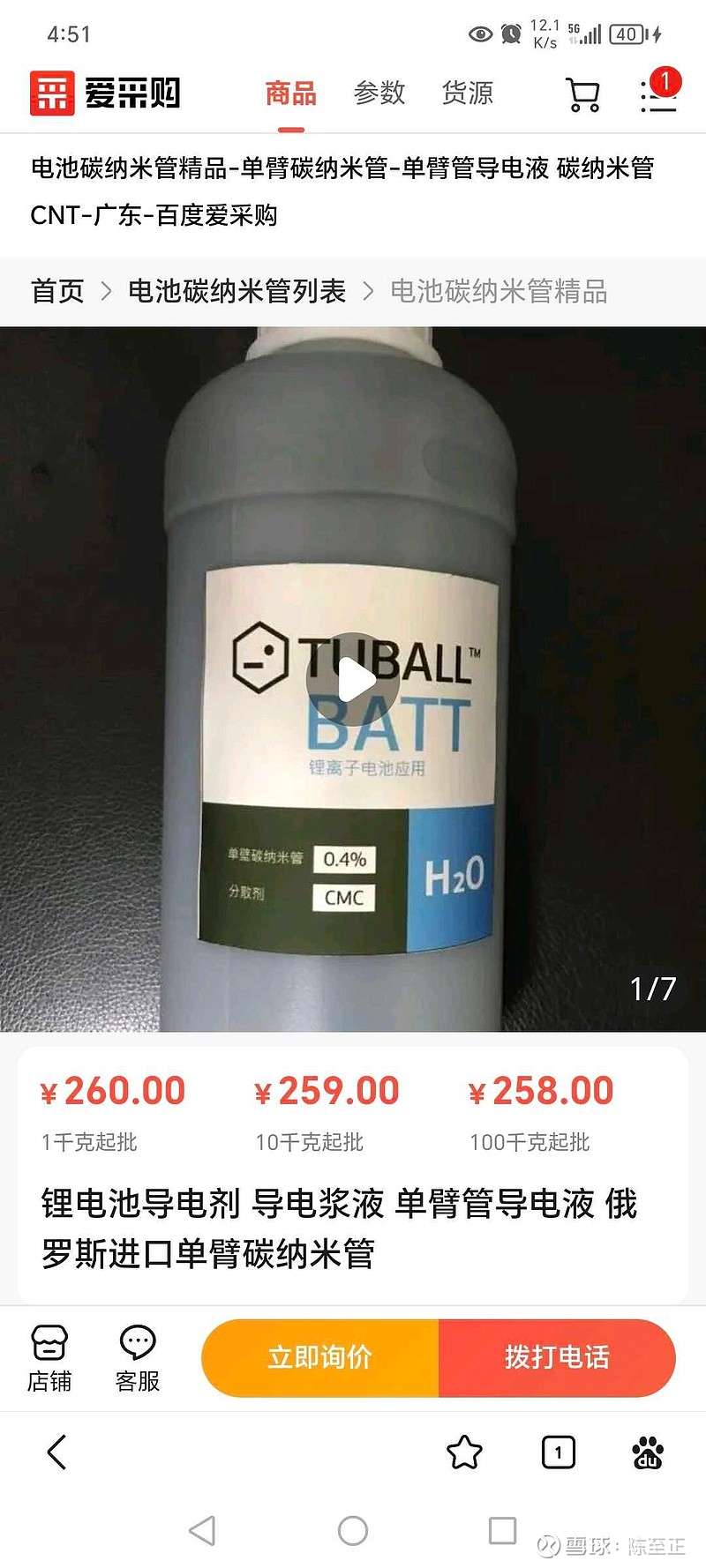

单臂cnt目前的问题就是太贵,0.4%浓度的车用浆料一公斤就是260元。注意是公斤。工业上都是吨价,大概就是20几万,这里指的是俄罗斯的进口料。普通的锂电池用不起,用的碳黑或者多臂cnt,所以续航也就400多公里了。用的垃圾货,就不能期望有长续航。有老师吹什么1000万一吨,应该指的是粉料,就是纯的固态粉料。从粉料的角度看,确实是堪比黄金。

碳黑、多臂cnt便宜(2万3万一吨,由上图推测还年年降价,应该是竞争格局恶劣,大家都能做,肯定就是被几个电池巨头狠狠拿捏)

得益于目前电动车的高端化,固态电池、半固态电池的放量,使用性能更好的单臂cnt是大势所趋。注意,是导电剂的性能要求必须使用越来越多的单臂cnt。

所以这里存在一个机会,就是天奈的单臂将会在未来的固态电池里充分放量,并且技术上具有唯一性,有老师吹$道氏技术(SZ300409)$ 之类的公司也有,确实有,这种未来技术很多公司搞碳材料的都有布局,但是大多数是低端的多臂cnt产品。目前国内只有天奈你懂的。技术的壁垒、大企业的合作并不是一天就能取代的。

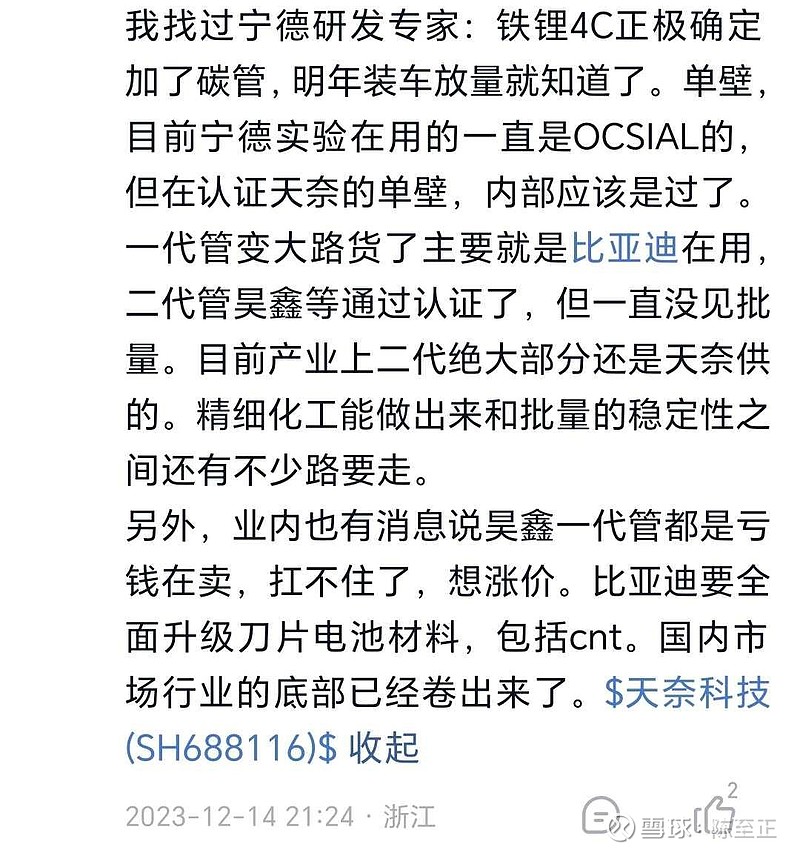

下图是路边社消息,天奈还是牛逼的,目前最大的对手青岛昊鑫(非上市公司,被道士收购)被奈子远远甩开。

目前风险就是:一、俄罗斯技术外溢导致价格白菜~二、单臂技术渗透不及预期~三、688开头,融资盘又多。四、一堆机构在里面,这肯定不会是小盘妖股的玩法,必须由业绩来驱动。

最后简单说逻辑:

就是汽车电池性能要提升,一定要上更强导电剂,导电剂要强,就必须用单臂,单臂国内只有天奈,单臂一直放量,技术唯一、行业垄断的天奈就会变成超级龙头。

这也是之前天奈被炒到天上的原因,但是业绩一直兑现不了,因为市场一直没有上固态电池,一直用的低性能导电剂,所以天奈从120几跌到10几,里面尸体一堆。但是机构已经打压了两年了,是时候收网了。

现在固态、半固态上量了,怎么看都要反转,之前炒概念,现在炒落地,23年企稳,24年起飞。怎么看都是非常值得博弈的一个逻辑。

目前的策略就是看一季度报,预计业绩在5000万左右,那就可以验证回暖,二季度8000万,也就是1亿3000万的中报,则可满仓大力干。加上定增的新产线。玩点稳的不香吗?天天去博周期股大风车,不累吗。

最后单臂cnt就是一个简单的0到1,国产替代进口,国内唯一龙头的态势,至于渗透率有多少、吨价多少,这种都无法定量,要看产业的发展情况。

附:某券商对天奈的研报

重点:看点在25年,新产品、新市场有望放量。

新产品:【高性能产品推四代碳管,高性价比产品推铁锂碳管正极,产品线布局完善】

1)四代碳管(跟随快充和硅负极趋势):采用 三代多壁和单臂复合,目前已有客户导入,可用在正负极,预计25 年有更多客户导入,单位盈利明显好于此前产品。

2)铁锂碳管正极: 正在推动,有望导入头部电池厂,目前产能2-3万吨,24年中启动后续8万吨。

3)新市场新客户:后续市场重心在欧美,匹配的客户有松下、SKI、三 星、T、宁德海外等。客户多要求配套建厂,公司美国工厂配套松下, 预计松下25年大批量生产(总碳管需求3万多吨)。LG这边23年拿 下其一个项目合规供应商,24年会陆续导入其他项目。

4)计算器波一下

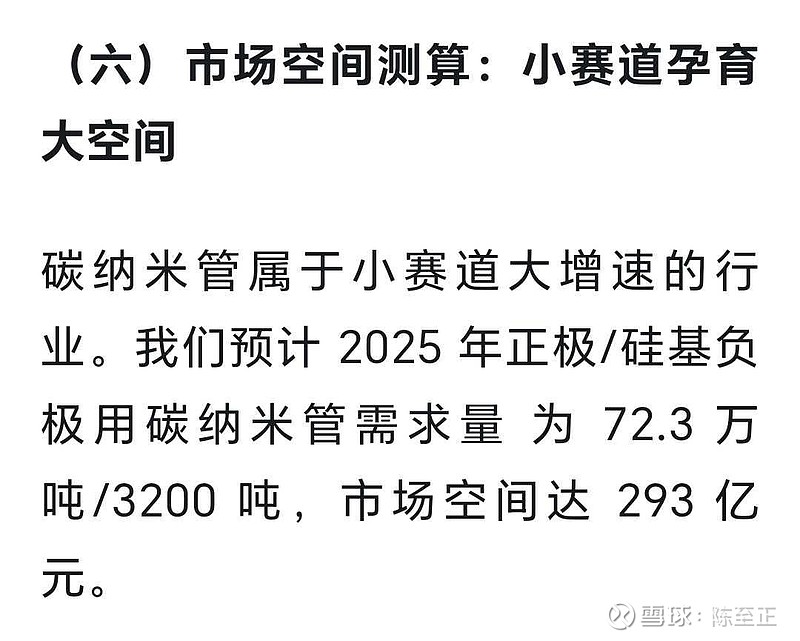

200到300亿的市场,天奈吃掉3成,百分30的利润率,15到20亿。给10到15倍估值,200亿市值不过分吧?

再补一张行业格局图,本来只想简单写写,又搞成长篇了。天奈绝对老大,道士收购的青岛企业有些产能。其他的可以忽略。俄罗斯的全球最强,大概90万吨年。目标替代的就是毛子的这些产能。

本文所有资料皆来自互联网,只作为个人学习用途。不作为买卖建议!不承担法律责任!