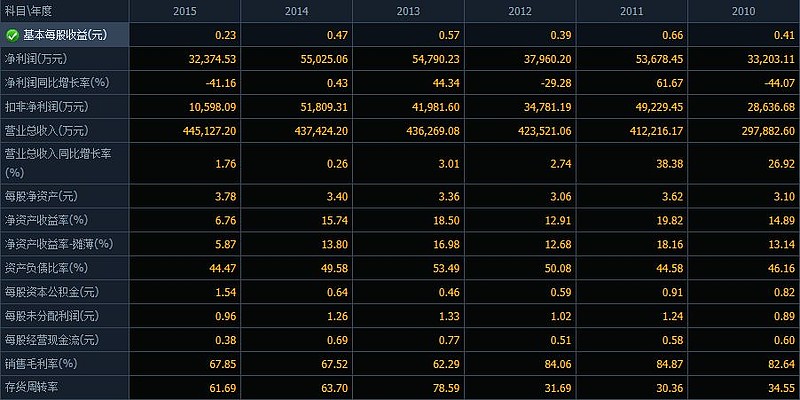

二、用友2010-2015年的财务报表:

从图表中可见,2010年至2015年营业总收入是一直是比较微增长,利润也是时好时坏,基本也不怎么增长。

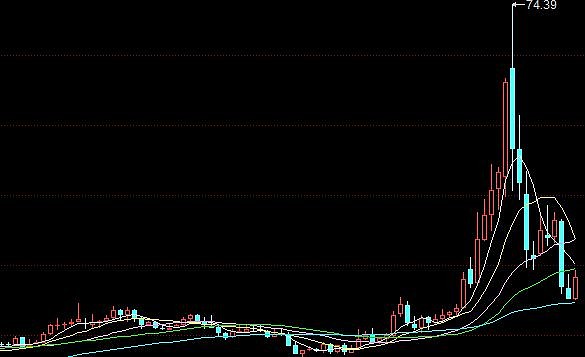

而2010年至2015年的股价走势是这样的:

所以,2010年-2016年的股价也基本变化不大,2015年的74元高价完全是因为牛市炒作引起的原因,而不是业绩增长导致的,所以客观上,目前股价回到20元附近是合理的,并不存在错杀。

三、是否值得投资:

分析到这里可能大家已经知道做了,如果你是成长股投资,追求长线每年业绩的增长,那么用友网络根据以往的业绩是不值得你买入。

但我为什么开始关注呢?最主要的原因1、我3个号上证的打新市值配额不够了,我要追求一只能够让我放着安心的个股。2、用友可能存在拐点。

用友的拐点分析:

在A股的上市公司中,还没有哪家公司拥有用友这么广泛的用户群,涵盖小网商到大央企,小医院到大政府,这些客户群中任何新的信息化需求集中爆发,都可能演化成一个大市场,而用友不会缺席。

1、 传统业务: 用友有以下几个业务:(1)面向大型企业的解决方案与专业服务业务;(2)面向中型企业的软件产品与解决方案业务 (3)面向小型微型企业的软件包业务(4)面向行业和领域的解决方案与专业服务业务:1)公司面向政府行业的业务由北京用友政务软件有限公司(下称“用友政务公司”)负责经 营。 2)公司面向汽车行业的业务由用友汽车信息科技(上海)有限公司(下称“用友汽车公司”) 负责经营。3)公司面向教育行业的业务由新道科技股份有限公司(下称“新道科技公司”)负责经营。 新道科技公司面向本科院校、职业院校经管类专业提供实践教学解决方案。4)公司面向金融行业的业务由用友金融信息技术有限公司(下称“用友金融公司”)负责经 营。5)公司面向医疗行业的业务由用友医疗卫生信息系统有限公司(下称“用友医疗公司”)负 责经营。6)公司面向审计行业的业务由北京用友审计软件有限公司(下称“用友审计公司”)负责经 营。7)公司面向烟草行业的业务由厦门用友烟草软件有限责任公司(下称“用友烟草公司”)负 责经营。8)公司面向电信运营商和广电行业客户的业务由用友广信网络科技有限公司(下称“用友广 信公司”)负责经营。9)公司面向能源行业的业务由用友能源科技有限公司(下称“用友能源公司”)负责经营。 用友能源公司是面向能源行业设立的专业公司,主要为石油石化、电网、综合能源集团、五大电 力集团、核电、新能源等行业客户提供信息化服务及企业运营服务,

2 、互联网业务:公司的企业互联网服务业务聚焦财务服务、营销服务、人力资源以及企业协同服务。畅捷通公司面向小微企业的财务及管理服务平台正式上线 运营;公司设立用友超客网络科技有限公司(下称“用友超客公司”),聚焦互联网运营模式的 移动 CRM、企业社交与协同服务;公司收购上海秉钧网络科技有限公司(下称“秉钧网络公司”), 进军企业数字营销服务市场;公司筹建薪资福利社保服务公司——用友薪福社云服务有限公司(下 称“用友薪福社公司”);用友通信公司推出“工作手机”和“嘟嘟平台”,把通信服务与公司 各类软件和互联网服务融合。

3、互联网金融服务 报告期内,公司的互联网金融服务业务主要包括面向面向企业的支付服务业务和面向个人的 互联网理财(P2P)业务。 (1)企业支付业务 畅捷通公司的控股子公司北京畅捷通支付有限公司(下称“畅捷通支付公司”)致力于为企 业、政府及公共组织提供专业、标准、高效、易用的支付服务及相关金融服务。主要产品包括 POS 收单、互联网支付、企业网银;主要经营模式是提供企业互联网金融服务;主要收入模式主要包 括 POS 机收单业务手续费、支付业务手续费以及其他增值服务收入。 (2)P2P 业务 公司控股子公司深圳前海用友力合金融服务有限公司(下称“友金所”)致力于建设开放性 平台,做国内领先的互联网财富管理平台,打造多样化、组合化、结构化综合投融资服务。积极 推动外部产品和渠道的合作,引入金融机构的产品、资产进行产品封装,完善友金所产品线。友 金所的业务模式为提供专业的全流程金融信息服务,打造安全、便捷、可信的综合性投融资平台。

从用友网络的三块布局来看,以前用友网络依靠传统业务,所以股价一直徘徊10-20元是合理的并不存在低估,今后如果业绩爆发需要靠互联网业务和互联网金融。

重点分析互联网金融服务。

互联网金融:

(1)支付业务 报告期内,畅捷通支付公司加强了支付业务的研发与技术创新,陆续推出和完善了畅捷 POS、 畅捷网银、畅捷结算、资金归集等业务,为公司更多的客户提供整体支付解决方案和服务,扩大公 司的竞争优势和市场份额,支付业务得到了全面发展。报告期内,畅捷通支付公司的收单业务整 体增长较好,重点开拓了企业间支付服务,企业支付获得了市场验证;企业支付基础产品与核心 运营平台建设也取得了较大进展;初步完成了与 NC、U8、U9 等产品的对接。 报告期内,畅捷通支付公司参加了由公司、用友优普公司主办的 20 余场品牌市场宣传活动, 拓展了畅捷支付在公司软件客户中的品牌及市场影响力;畅捷通支付强化企业互联网支付的宣传, 从而进一步扩大畅捷支付品牌知名度。 截止报告期末,畅捷通支付公司新增商户 24,532 家,累计商户超过 27,469 家,同比增长 431%。 支付业务交易金额达到 243 亿元人民币,同比增长 471%。

(2)P2P 业务 报告期内,深圳前海用友力合金融服务有限公司(下称“友金所”)开通移动端投资功能、 签约平安大华基金、完成银行卡直接投资功能上线、微信端全面升级及 APP 上线、友金所官网改 版上线。报告期内,友金所继续强化风险控制,建立了完整严谨的风险管理体系以及全面的信用 审核流程和标准,对项目渠道进行严格把关,从源头把握项目质量。 报告期内,友金所加入了深圳市互联网金融协会、千人会等权威行业协会组织,围绕“友金 所体验金”开展品牌营销,参加东方证券互联网高峰论坛,首届中国企业互联网大会,中国(深圳) 第九届国际金融博览会等各种会议,成为深圳市互联网金融协会首批理事会员单位,开展了“璀 2015 年年度报告 32 璨一周年,友你在一起“三重钜礼大派送、牵手“年度最具良心新农商品牌”维吉达尼打造最有 料的圣诞大礼等营销活动,并荣获“2015 年度中国软件行业互联网+金融卓越创新平台”。 截止报告期末,友金所累计撮合成交金额 30.5 亿元人民币,报告期内新增撮合成交金额 29.3 亿元人民币,比 2014 年年底增长 2,353.1%;累计用户数 342,945 人,报告期内新增用户 327,718 人,比 2014 年年底增长 2,152.2%。

从上述来看,互联网金融的业绩的增长是巨大的,考虑到2014年以前基数低,因此还需关注2016年的业绩是否如期增长,才可以考虑重仓。

另外,从个人角度发现,基于国家的去IOE化战略,ERP行业 财会行业是最容易替代SAP 、Oracle的,这也是我看淡汉*信息的原因。

四、股价分析:

1、 用友网络从74元跌到20元,最低跌到16元,最近反弹到20元,跌幅差不多打了3折。

2、定增价30元。

实际发行数量:5348.46 万股发行新股日:2015-08-21

3、高管增持价 :2015年-2016年高管增持价在25-32元之间

五、业绩分析:

查看各券商的研报,分析大致如此:

16 年是公司转型腾飞的关键时期,传统业务平稳发展,新业务爆发在即。我们预计公司16~18 年的营业收入分别为4874、5825、7493 百万元,归母净利润分别为384、503、693 百万元,EPS 分别为0.26、0.34、0.47 元,

如按上述所说, 2016年接近80倍PE,300亿市值。如果你是价值投资者和成长股投资者,这业绩和业绩增长幅度你可能根本就不敢兴趣。但个人感觉高管敢在这个位置大幅增持,业绩可能会超预期。为安全起见,个人拟20元-16元 -12元 -10元分四挡买入。

个人于3月25日以20.5买入1成仓位。

五、个人选股偏好:

个人喜欢投资用户量多,平台型,入口型或者细分行业的龙头。比如恒*电*、用友网络、爱*眼*、数* 通、卫*通等